預見2024:《2024年中國光伏玻璃行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

行業(yè)主要上市公司:信義光能(0968.HK);福萊特(601865);亞瑪頓(002623)等

本文核心數(shù)據(jù):中國光伏玻璃在產(chǎn)日熔量;中國新增光伏裝機量;光伏玻璃行業(yè)區(qū)域競爭格局等

行業(yè)概況

——定義及分類

光伏玻璃是指應(yīng)用于光伏電池組件上對太陽光具有較普通玻璃更高透過率或能選擇性透過的玻璃。它通常是指用于太陽能光伏發(fā)電和太陽能光熱組件的封裝或蓋板的專用玻璃,能夠起到傳遞和控制光線或?qū)С鲭娏鞯淖饔谩8鶕?jù)應(yīng)用對象的不同,光伏玻璃可分為晶硅光伏電池用玻璃和薄膜光伏電池用玻璃。其中晶硅光伏電池主要用減反射膜玻璃(AR鍍膜玻璃)、超白壓花玻璃等,薄膜光伏電池用透明導電氧化物膜玻璃(TCO)等。

——產(chǎn)業(yè)鏈剖析:產(chǎn)業(yè)鏈結(jié)構(gòu)明確

從產(chǎn)業(yè)鏈的角度來看,光伏玻璃產(chǎn)業(yè)鏈上游包括原材料及燃料動力,其中,原材料主要指生產(chǎn)玻璃需要用到的純堿和石英砂,燃料動力則包括石油、天然氣、電氣等;中游為光伏玻璃的制造商;下游應(yīng)用市場為光伏組件,并最終應(yīng)用于光伏發(fā)電領(lǐng)域。

目前,光伏玻璃產(chǎn)業(yè)鏈上游石英砂供應(yīng)商主要包括太平陽石英股份、凱德石英等;純堿供應(yīng)商主要包括三友集團、中鹽集團等;中游光伏玻璃制造商主要包括信義光能、福萊特、亞瑪頓等;下游光伏組件生產(chǎn)企業(yè)主要包括晶科能源、晶澳科技、億晶光電等;光伏發(fā)電企業(yè)則主要包括中國能建、中國電建、晶科科技等。

行業(yè)發(fā)展歷程:目前已發(fā)展至成熟階段

中國光伏玻璃行業(yè)發(fā)展經(jīng)過四個階段:2000-2005年是中國光伏玻璃的萌芽期,外資企業(yè)壟斷我國光伏玻璃市場;2006-2012年是行業(yè)起步期,以福萊特為代表的中國玻璃制造企業(yè),進軍光伏玻璃行業(yè),大力投入科技研發(fā),打破外資壟斷,實現(xiàn)光伏玻璃國產(chǎn)化;2013-2020年為發(fā)展期,在歐美國家針對下,我國完成了光伏玻璃從依賴進口到全球領(lǐng)先的跨越式發(fā)展;2020年至今是行業(yè)成熟期,我國光伏玻璃產(chǎn)能占全球90%以上,國外企業(yè)退出中國市場,國內(nèi)企業(yè)紛紛前往海外建廠,持續(xù)擴大產(chǎn)能。

行業(yè)政策背景:支持光伏玻璃行業(yè)發(fā)展

發(fā)改委、國務(wù)院、國家能源局、工信部等多部門都相繼頒發(fā)了支持光伏及光伏玻璃發(fā)展的政策,內(nèi)容涉及促進光伏玻璃產(chǎn)業(yè)鏈發(fā)展、鼓勵大尺寸光伏玻璃技術(shù)突破等,大力支持我國光伏玻璃行業(yè)發(fā)展:

行業(yè)發(fā)展現(xiàn)狀

——供給:中國光伏玻璃在產(chǎn)日熔量持續(xù)增加

受下游需求不斷增長和相關(guān)產(chǎn)能置換政策逐漸放開的影響,2022-2024年我國光伏玻璃在產(chǎn)日熔量由5.65萬噸增長至11.19萬噸,增長幅度達到98.19%,在產(chǎn)日熔量首次超過10萬噸,保持持續(xù)增加的態(tài)勢。

注:統(tǒng)計時間為2022年5月20日至2024年5月24日

——需求:2023年中國光伏新增裝機量超過200GW

光伏玻璃作為光伏組件不可或缺的材料,需求端與光伏組件的裝機量密切相關(guān)。光伏發(fā)電作為能源結(jié)構(gòu)改革和能源替代的重要方向,國家相關(guān)部門先后出臺了《“十四五”可再生能源發(fā)展規(guī)劃》《“十四五”新型儲能發(fā)展實施方案》《關(guān)于促進光伏產(chǎn)業(yè)鏈供應(yīng)鏈協(xié)同發(fā)展的通知》,促進并推動光伏發(fā)電各環(huán)節(jié)融合發(fā)展,光伏終端需求持續(xù)成長確定性進一步提升。根據(jù)中國電力企業(yè)聯(lián)合會披露的數(shù)據(jù),2023年我國光伏新增裝機量216.02GW,同比增長147.13%,實現(xiàn)了翻番的飛躍式發(fā)展。

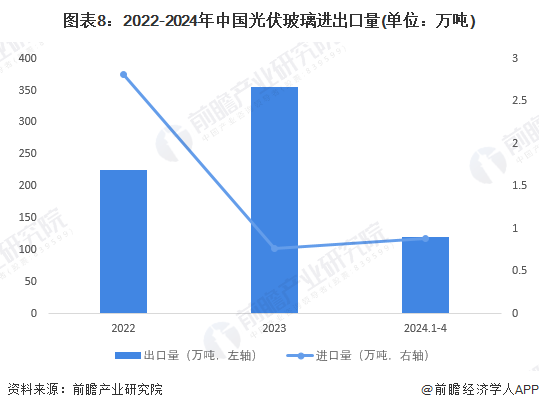

——進出口:出口量遠大于進口量

全球已有多個國家提出了“零碳”或“碳中和”的氣候目標,發(fā)展以光伏為代表的可再生能源已成為全球共識。中國光伏玻璃產(chǎn)能全球第一,除大量自用外,同樣用于出口貿(mào)易。2023年中國光伏玻璃出口量為355.06萬噸,進口量僅0.77萬噸,出口量遠大于進口量,貿(mào)易順差顯著。

行業(yè)競爭格局

——區(qū)域競爭:集中在華東沿海、中部和華南地區(qū)

從代表性企業(yè)分布來看,行業(yè)代表性企業(yè)集中分布在華東沿海、中部以及華南三個地區(qū)。華東沿海地區(qū)省份主要有山東、江蘇、浙江;中部地區(qū)主要包括安徽、河南和陜西;華南地區(qū)主要省份為廣東和湖南、其中,廣東省是光伏玻璃行業(yè)上市公司數(shù)量最多的省份。

——企業(yè)競爭:信義光能和福萊特優(yōu)勢明顯

依據(jù)企業(yè)產(chǎn)能產(chǎn)量等數(shù)據(jù),目前我國光伏玻璃行業(yè)可以分為3個競爭梯隊,其中第一梯隊為行業(yè)內(nèi)龍頭企業(yè)福萊特和信義光能,產(chǎn)能在2萬噸/天以上,優(yōu)勢明顯;第二梯隊為行業(yè)內(nèi)的老牌生產(chǎn)商,雖然產(chǎn)能較小,但具有一定的資源和品牌優(yōu)勢;第三梯隊為金晶科技和耀皮玻璃等新進入者。

行業(yè)發(fā)展前景及趨勢預測

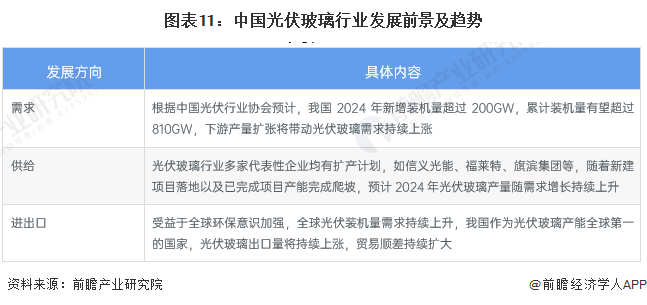

我國光伏行業(yè)發(fā)展前景良好,根據(jù)中國光伏行業(yè)協(xié)會預計,我國2024年新增裝機量超過200GW,累計裝機量有望超過810GW。同時,我國光伏玻璃行業(yè)企業(yè)也在積極擴產(chǎn),例如信義國能預計2024年新建6條生產(chǎn)線,福萊特安徽項目和南通項目同樣預計2024年點火運行。進出口方面,全球已有多個國家提出了“零碳”或“碳中和”的氣候目標,發(fā)展以光伏為代表的可再生能源已成為全球共識,除表現(xiàn)良好的歐美外,巴西、印度、沙特等需求同樣持續(xù)上升,光伏玻璃出口量受益,預計2024年持續(xù)上漲。總體來看,我國光伏玻璃行業(yè)仍處在快速上升期。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國光伏玻璃行業(yè)發(fā)展前景預測與投資戰(zhàn)略規(guī)劃分析報告》。

同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)新賽道研究、投資可行性研究、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)大數(shù)據(jù)、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請注明資料來源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學人APP】,還可以與500+經(jīng)濟學家/資深行業(yè)研究員交流互動。更多企業(yè)數(shù)據(jù)、企業(yè)資訊、企業(yè)發(fā)展情況盡在【企查貓APP】,性價比最高功能最全的企業(yè)查詢平臺。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對光伏玻璃行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來光伏玻璃行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對光伏玻璃行業(yè)未來...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT