2024年中國玻璃纖維行業(yè)市場供需現(xiàn)狀分析 行業(yè)仍處于供過于求狀態(tài)【組圖】

行業(yè)主要上市公司:中國巨石(600176);中材科技(002080);長海股份(300196);國際復(fù)材(301526);山東玻纖(605006);宏和科技(603256);正威新材(000834)等

本文核心數(shù)據(jù):中國玻璃纖維產(chǎn)能;中國玻璃纖維產(chǎn)量;中國玻璃纖維進(jìn)出口規(guī)模;中國玻璃纖維表觀消費(fèi)量

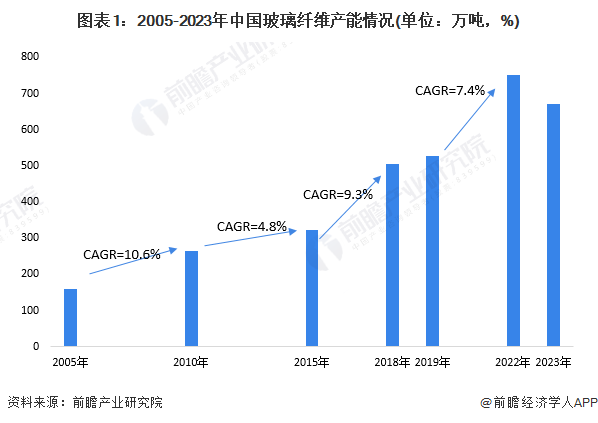

2023年中國玻璃纖維產(chǎn)能下降至670萬噸

我國玻纖行業(yè)在全球占據(jù)重要位置,為世界第一大玻纖生產(chǎn)和出口國。“十一五”期間,中國的玻纖產(chǎn)能從160萬噸增長至全球玻纖總產(chǎn)能的50%以上。“十二五”期間,中國的玻纖產(chǎn)能從265萬噸增長到323萬噸,年均復(fù)合增長率達(dá)到4.8%。到2018年,我國玻璃纖維的產(chǎn)能出現(xiàn)爆炸式增長,2018年玻璃纖維產(chǎn)能增量將近90萬噸,我國玻璃纖維行業(yè)出現(xiàn)產(chǎn)能過剩的威脅。為此,2019年行業(yè)作出了積極調(diào)整,減少了新增產(chǎn)能。截至2019年末,中國玻璃纖維產(chǎn)能為526萬噸。根據(jù)中國玻璃纖維工業(yè)協(xié)會的統(tǒng)計(jì),2022年國內(nèi)玻纖產(chǎn)能總規(guī)模已超過750萬噸,行業(yè)處于產(chǎn)能過剩狀態(tài)。2023年以來,產(chǎn)能擴(kuò)張放緩,截至2023年底中國玻璃纖維在產(chǎn)產(chǎn)能下降至670萬噸。

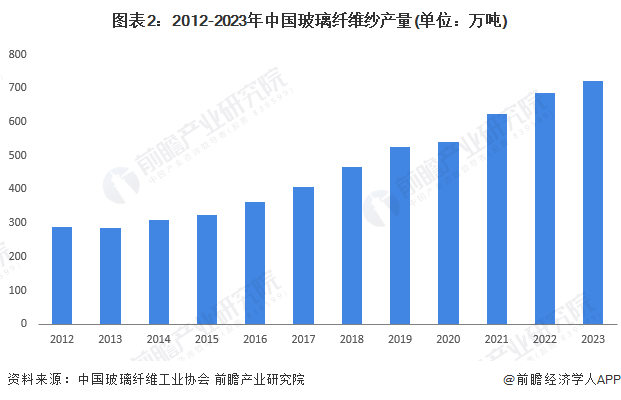

2023年中國玻璃纖維總產(chǎn)量達(dá)到723萬噸

2012-2022年中國玻璃纖維紗產(chǎn)量維持上升趨勢。2021年中國全行業(yè)玻璃纖維紗總產(chǎn)量已經(jīng)超過600萬噸,達(dá)到624萬噸,同比增長15.3%。2022年中國玻璃纖維產(chǎn)量為687萬噸,同比增長10.2%。2023年,中國玻璃纖維紗總產(chǎn)量為723萬噸,同比增長5.2%。

2023年中國玻璃纖維進(jìn)出口規(guī)模均下降

2012-2021年,我國玻纖產(chǎn)品出口量呈現(xiàn)波動(dòng)增長的態(tài)勢。2021年中國玻璃纖維出口量達(dá)到168.3萬噸,為近十年來最高。2022年和2023年出口連續(xù)下降,2023年為106.8萬噸,同比下降5.3%。

我國玻璃纖維產(chǎn)品進(jìn)口量波動(dòng)下降。2023年中國玻璃纖維進(jìn)口規(guī)模僅有8.0萬噸,為近十年來最小。從另一個(gè)側(cè)面反映,隨著中國玻璃纖維自給能力的提升,進(jìn)口需求下降。

2023年中國玻璃纖維表觀消費(fèi)量提升至624萬噸

隨著下游建筑、交通、新能源領(lǐng)域的快速發(fā)展,近十年來我國玻璃纖維的表觀消費(fèi)量持續(xù)增長,2021年中國玻璃纖維表觀消費(fèi)量達(dá)474萬噸,較2020年增加了47萬噸,同比增長11.0%。2022年中國玻璃纖維表觀消費(fèi)量為584萬噸,同比增長23.2%。2023年,中國玻璃纖維表觀消費(fèi)量提升至624萬噸,同比增長6.88%。

2023年中國玻璃纖維行業(yè)產(chǎn)銷率為86.31%

2012-2023年,我國玻璃纖維產(chǎn)銷率在提升,2023年達(dá)到86.31%。整體來看,中國玻璃纖維行業(yè)仍處于供過于求的狀態(tài)。

注:此處產(chǎn)銷率=表觀消費(fèi)量/產(chǎn)量

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國玻璃纖維行業(yè)產(chǎn)銷需求與投資預(yù)測研究報(bào)告》。

同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)新賽道研究、投資可行性研究、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)大數(shù)據(jù)、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報(bào)、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請注明資料來源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。更多企業(yè)數(shù)據(jù)、企業(yè)資訊、企業(yè)發(fā)展情況盡在【企查貓APP】,性價(jià)比最高功能最全的企業(yè)查詢平臺。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對玻璃纖維的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來玻璃纖維發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對玻璃纖維未來的發(fā)展前景做...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT