【全網最全】2024年中國電子煙行業上市公司全方位對比(附業務布局匯總、業績對比、業務規劃等)

行業主要上市公司:霧芯科技(RLX.NYSE);勁嘉股份(002191.SZ);順灝股份(002565.SZ);思摩爾國際(06969.HK);贏合科技(300457.SZ);五輪科技(833767.NQ)等

本文核心數據:中國電子煙產業鏈上市公司匯總;業績比較;業務規劃等

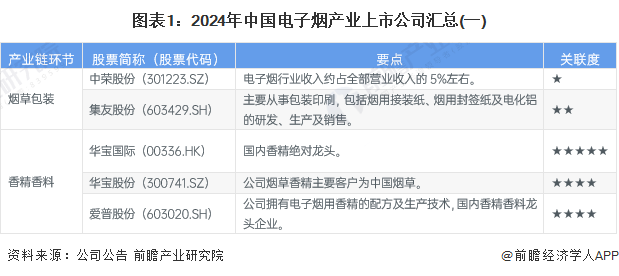

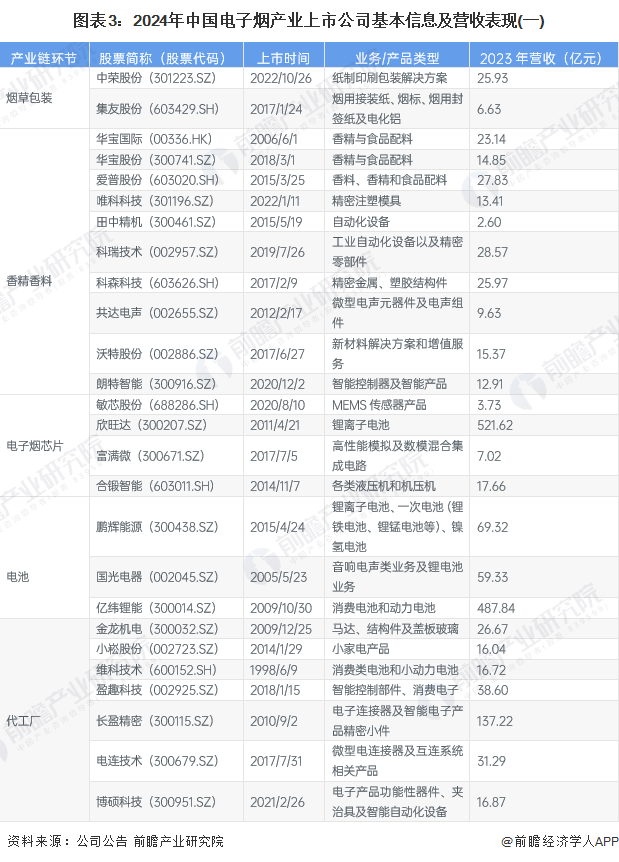

1、中國電子煙產業上市公司匯總

電子煙的產業鏈包括上游的原材料和零部件,中游的制造與品牌及下游的銷售。上游原材料端包括電子產品所必需的電池、芯片,也有電子煙所特有的香料、煙油和霧化器。整體來看,電子煙上游原材料供應商體系較為分散,為形成集聚趨勢,與電子煙產業的關聯度較低,中游代工廠和品牌制造商眾多,關聯度較高的企業包括:霧芯科技、思摩爾國際等知名電子煙企業。

2、中國電子煙行業上市公司基本信息對比

從電子煙產業鏈的上市企業布局和已有公開信息分析,電子煙品牌上市制造商主要包括:霧芯科技、勁嘉股份、順灝股份、思摩爾國際、贏合科技、五輪科技、小崧股份等。在自有品牌制造商中,勁嘉股份注冊資本最高,約146207.63萬人民幣,順灝股份成立日期最早,2004年12月在深圳注冊成立,霧芯科技人均創利最高,2023年人均創利136.27萬元。

3、中國電子煙行業上市公司業務布局對比

贏合科技、勁嘉股份以及順灝股份基本通過收購電子煙品牌來完成行業賽道的布局,其電子煙業務占主營業務收入均不到20.00%,其中順灝股份僅占比0.46%。霧芯科技、思摩爾國際以及五輪科技為集電子煙研發、生產以及銷售為一身的電子煙品牌制造企業,霧芯科技主要銷售區域集中在中國境內,占比85.60%,思摩爾國際和五輪科技主要銷售區域集中在國外,其中五輪科技2023年中國境外收入占比高達99.25%。

4、中國電子煙行業上市公司電子煙業務業績對比

思摩爾國際主要分為ODM和APV這兩項業務,其中ODM主要為海外大型煙草公司生產電子霧化產品,而APV則是自有霧化器品牌,2022年營業收入高達111.68億元,遠高于電子煙品牌商霧芯科技的15.86億元,其中思摩爾國際毛利率高達38.81%,霧芯科技的毛利率水平僅為24.44%。

通過收購電子煙產業鏈從而形成電子煙產業布局的公司中勁嘉股份電子煙業務相關收入最高4.32億元,但毛利率水平僅11.57%,低于順灝股份和贏合科技。在2022年電子煙品牌心智排行榜前20榜單中,僅霧芯科技旗下的悅刻以及勁嘉股份旗下的福狗電子煙上榜,其中悅刻以BD值155172424霸占榜首。

5、中國電子煙行業上市公司業務規劃對比

根據各公司公告信息,主營業務在國內電子煙品牌制造上市公司因受政策監管收縮的影響紛紛開始布局海外市場。其中,霧芯科技在2023年12月霧芯科技發布公告,以用2500萬美元收購了東南亞和北亞的電子煙市場領導者,此次收購將在正式開展霧芯科技上市公司向海外的擴張,逐漸覆蓋悅刻國際相關的營業區域,未來境外營業收入將進一步增加。

更多本行業研究分析詳見前瞻產業研究院《中國電子煙行業發展前景與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對電子煙行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來電子煙行業發展軌跡及實踐經驗,對電子煙行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT