2024年中國戰(zhàn)略性新興產(chǎn)業(yè)之——區(qū)塊鏈產(chǎn)業(yè)全景圖譜(附產(chǎn)業(yè)規(guī)模、區(qū)域分布、競(jìng)爭(zhēng)格局和技術(shù)路線等)

行業(yè)主要上市公司:四維圖新(002405)、安諾其(300067)、騰訊控股(0700.HK)、百度(BIDU.O)等

本文核心數(shù)據(jù):區(qū)塊鏈?zhǔn)袌?chǎng)規(guī)模;區(qū)塊鏈備案企業(yè)數(shù)量;區(qū)塊鏈基礎(chǔ)架構(gòu)

產(chǎn)業(yè)概述篇:區(qū)塊鏈產(chǎn)業(yè)鏈全景及價(jià)值鏈分布

——區(qū)塊鏈產(chǎn)業(yè)界定概述

狹義來講,區(qū)塊鏈?zhǔn)且环N按照時(shí)間順序?qū)?shù)據(jù)區(qū)塊以順序相連的方式組合成的一種鏈?zhǔn)綌?shù)據(jù)結(jié)構(gòu),并以密碼學(xué)方式保證的不可篡改和不可偽造的分布式賬本。

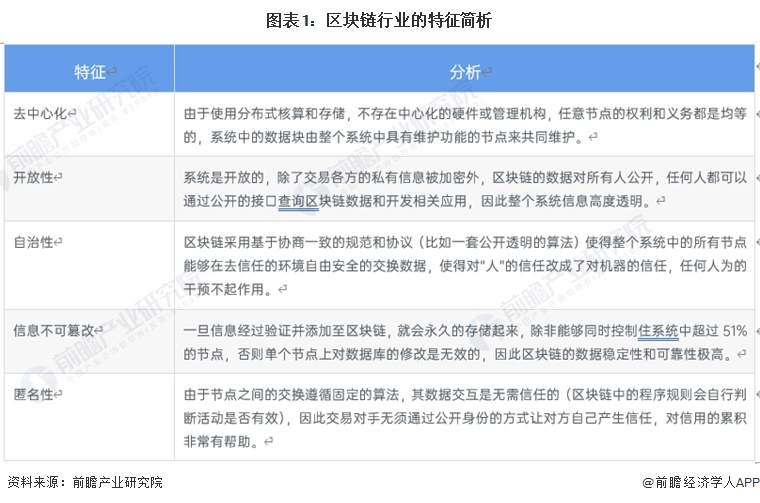

廣義來講,區(qū)塊鏈技術(shù)是利用塊鏈?zhǔn)綌?shù)據(jù)結(jié)構(gòu)來驗(yàn)證與存儲(chǔ)數(shù)據(jù)、利用分布式節(jié)點(diǎn)共識(shí)算法來生成和更新數(shù)據(jù)、利用密碼學(xué)的方式保證數(shù)據(jù)傳輸和訪問的安全、利用由自動(dòng)化腳本代碼組成的智能合約來編程和操作數(shù)據(jù)的一種全新的分布式基礎(chǔ)架構(gòu)與計(jì)算方式。區(qū)塊鏈具有去中心化、開放性、自治性、信息不可篡改與匿名性的特點(diǎn)。

區(qū)塊鏈可分為公有鏈、聯(lián)盟鏈與私有鏈三種。公有鏈?zhǔn)侵竿耆珜?duì)外開放,任何人都可以任意使用的區(qū)塊鏈網(wǎng)絡(luò);聯(lián)盟鏈?zhǔn)轻槍?duì)特定的企業(yè)和機(jī)構(gòu)開放的區(qū)塊鏈網(wǎng)絡(luò);私有鏈?zhǔn)侵赣商囟ㄆ髽I(yè)或機(jī)構(gòu)控制使用的區(qū)塊鏈網(wǎng)絡(luò)。

——區(qū)塊鏈產(chǎn)業(yè)鏈結(jié)構(gòu)

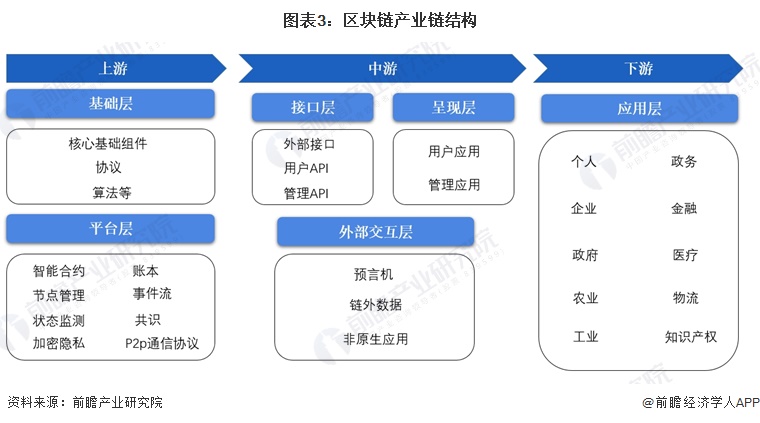

區(qū)塊鏈產(chǎn)業(yè)鏈上游主要為基礎(chǔ)層與平臺(tái)層,基礎(chǔ)層包括數(shù)據(jù)存儲(chǔ)、預(yù)處理與對(duì)等傳輸;平臺(tái)層包括智能合約、賬本、節(jié)點(diǎn)管理、事件流與狀態(tài)監(jiān)測(cè)等。產(chǎn)業(yè)鏈中游為接口層、呈現(xiàn)層與外部交互層,接口層包括外部接口、用戶API與管理API;呈現(xiàn)層包括用戶應(yīng)用和管理應(yīng)用;外部交互層包括預(yù)言機(jī)、鏈外數(shù)據(jù)與非原生應(yīng)用。產(chǎn)業(yè)鏈下游為應(yīng)用場(chǎng)景,包括個(gè)人、政務(wù)與金融等。

——區(qū)塊鏈產(chǎn)業(yè)價(jià)值鏈分析

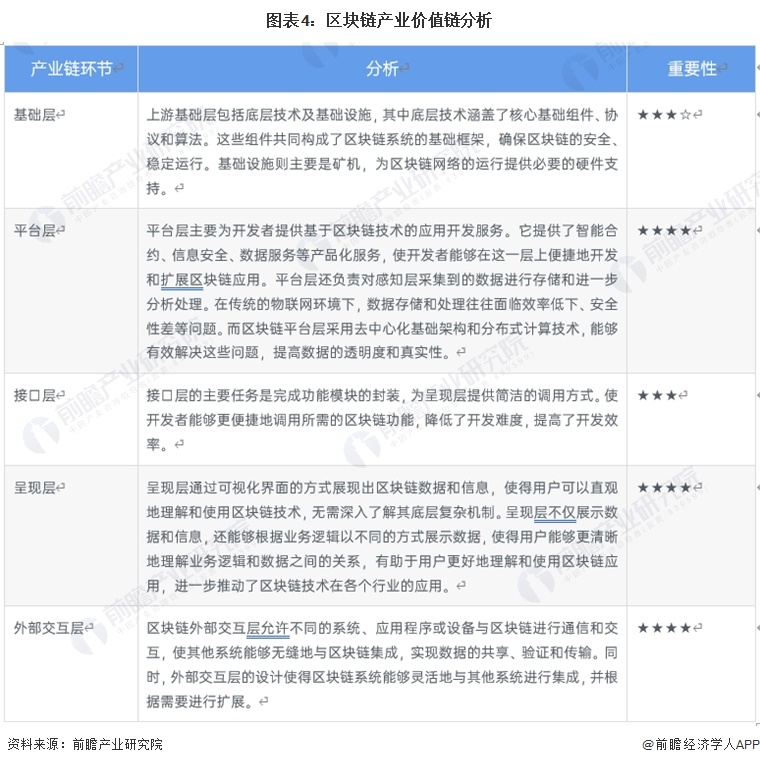

區(qū)塊鏈產(chǎn)業(yè)鏈上游平臺(tái)層較重要,其主要為開發(fā)者提供基于區(qū)塊鏈技術(shù)的應(yīng)用開發(fā)服務(wù)。它提供了智能合約、信息安全、數(shù)據(jù)服務(wù)等產(chǎn)品化服務(wù),使開發(fā)者能夠在這一層上便捷地開發(fā)和擴(kuò)展區(qū)塊鏈應(yīng)用。中游呈現(xiàn)層也較重要,呈現(xiàn)層通過可視化界面的方式展現(xiàn)出區(qū)塊鏈數(shù)據(jù)和信息,使得用戶可以直觀地理解和使用區(qū)塊鏈技術(shù),無需深入了解其底層復(fù)雜機(jī)制。呈現(xiàn)層不僅展示數(shù)據(jù)和信息,還能夠根據(jù)業(yè)務(wù)邏輯以不同的方式展示數(shù)據(jù),使得用戶能夠更清晰地理解業(yè)務(wù)邏輯和數(shù)據(jù)之間的關(guān)系。

注:滿分為★★★★★;☆為半星。

產(chǎn)業(yè)政策篇:區(qū)塊鏈產(chǎn)業(yè)政策環(huán)境解讀

——中國區(qū)塊鏈產(chǎn)業(yè)重點(diǎn)政策匯總:前瞻部署區(qū)塊鏈產(chǎn)業(yè)

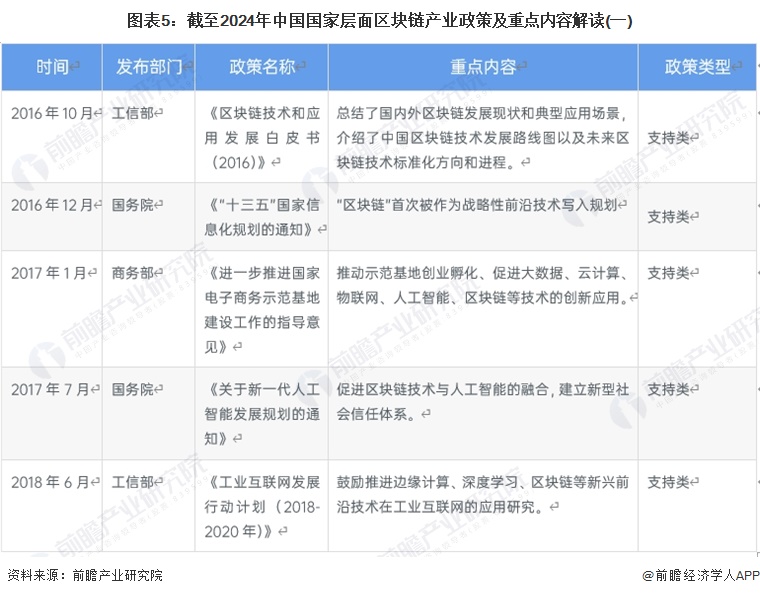

2016年,國務(wù)院發(fā)布《“十三五”國家信息化規(guī)劃》將區(qū)塊鏈列入新技術(shù)范疇并作前沿布局,標(biāo)志著我國開始推動(dòng)區(qū)塊鏈技術(shù)和應(yīng)用發(fā)展。此后國家接連出臺(tái)區(qū)塊鏈相關(guān)政策,為區(qū)塊鏈的發(fā)展提供了良好的環(huán)境。

注:查詢時(shí)間截至2024年3月26日。

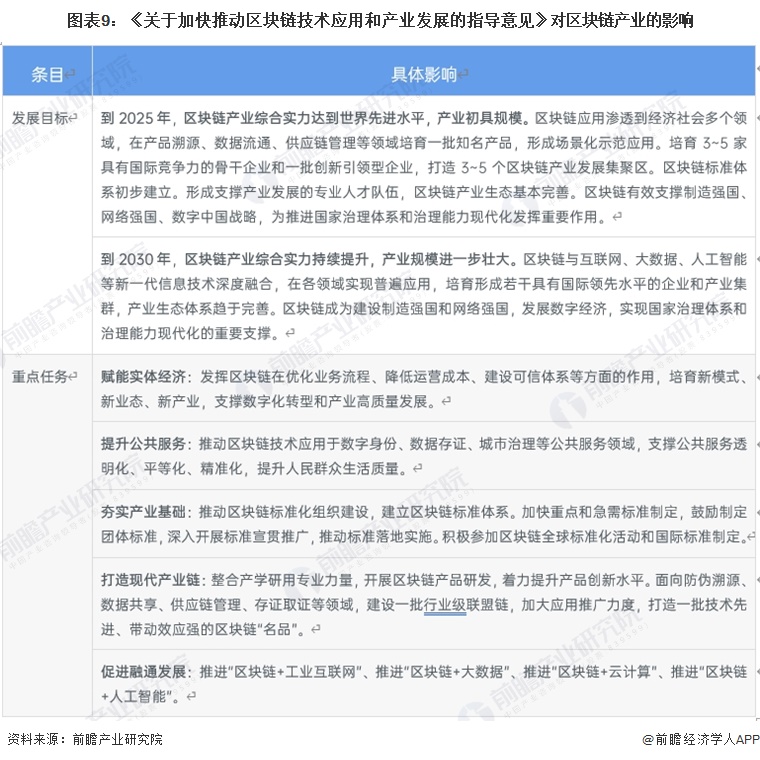

——中國區(qū)塊鏈產(chǎn)業(yè)重點(diǎn)政策:提升區(qū)塊鏈產(chǎn)業(yè)規(guī)模

2021年6月,國務(wù)院發(fā)布《關(guān)于加快推動(dòng)區(qū)塊鏈技術(shù)應(yīng)用和產(chǎn)業(yè)發(fā)展的指導(dǎo)意見》,該《指導(dǎo)意見》為貫徹落實(shí)習(xí)近平總書記在中央政治局第十八次集體學(xué)習(xí)時(shí)的重要講話精神,發(fā)揮區(qū)塊鏈在產(chǎn)業(yè)變革中的重要作用,促進(jìn)區(qū)塊鏈和經(jīng)濟(jì)社會(huì)深度融合,加快推動(dòng)區(qū)塊鏈技術(shù)應(yīng)用和產(chǎn)業(yè)發(fā)展而發(fā)布。

產(chǎn)業(yè)發(fā)展篇

——區(qū)塊鏈發(fā)展歷程:中國處于3.0時(shí)代,區(qū)塊鏈技術(shù)覆蓋各行各業(yè)

2023年是區(qū)塊鏈發(fā)展史上的重要年份,“區(qū)塊鏈” 多次在國家政策中被提及。區(qū)塊鏈技術(shù)表面只是一個(gè)分布式環(huán)境下的塊鏈?zhǔn)浇Y(jié)構(gòu)存儲(chǔ)技術(shù),而實(shí)際內(nèi)涵卻十分豐富,區(qū)塊鏈的發(fā)展歷程可分為以下三個(gè)階段:

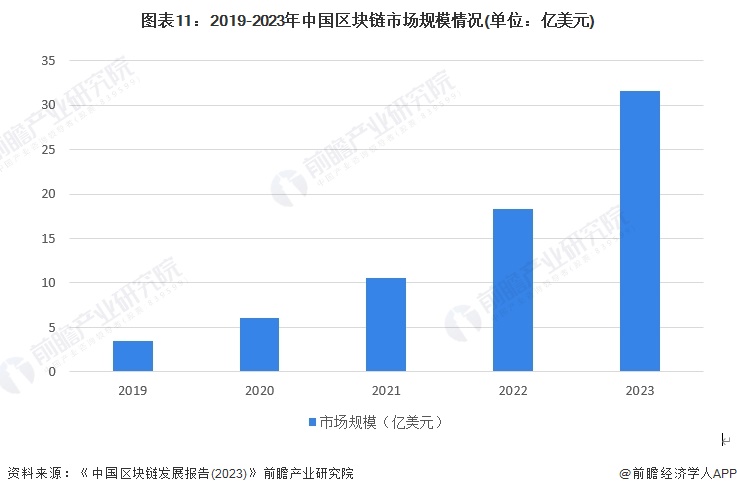

——區(qū)塊鏈發(fā)展規(guī)模:中國區(qū)塊鏈?zhǔn)袌?chǎng)發(fā)展迅速,且保持高速增長

中國區(qū)塊鏈關(guān)鍵技術(shù)持續(xù)取得突破,應(yīng)用基礎(chǔ)不斷夯實(shí)完善,總體上呈現(xiàn)集成規(guī)模化提升、生態(tài)結(jié)構(gòu)優(yōu)化成形、技術(shù)融合穩(wěn)步提升、標(biāo)準(zhǔn)化成效凸顯等顯著特點(diǎn)。2023年,中國區(qū)塊鏈?zhǔn)袌?chǎng)規(guī)模達(dá)到31.6億美元,2019-2023年年均增長率為73%。

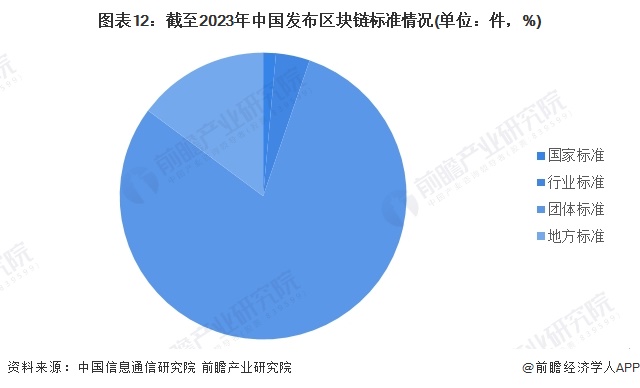

——區(qū)塊鏈標(biāo)準(zhǔn)制定情況:國內(nèi)區(qū)塊鏈標(biāo)準(zhǔn)制定成果豐碩,團(tuán)體標(biāo)準(zhǔn)數(shù)量較多

近年來,國內(nèi)區(qū)塊鏈技術(shù)應(yīng)用標(biāo)準(zhǔn)研制活躍,各類標(biāo)準(zhǔn)化組織合力推進(jìn)標(biāo)準(zhǔn)化工作。從2016年起,國內(nèi)諸多機(jī)構(gòu)開展了區(qū)塊鏈標(biāo)準(zhǔn)立項(xiàng)工作,據(jù)中國信通院整理統(tǒng)計(jì),截至2023年底,國內(nèi)相關(guān)標(biāo)準(zhǔn)化組織累計(jì)發(fā)布區(qū)塊鏈領(lǐng)域技術(shù)標(biāo)準(zhǔn)209項(xiàng),其中包括,國家標(biāo)準(zhǔn)3項(xiàng)、行業(yè)標(biāo)準(zhǔn)8項(xiàng)、團(tuán)體標(biāo)準(zhǔn)167項(xiàng)和地方標(biāo)準(zhǔn)31項(xiàng)。從已發(fā)布的標(biāo)準(zhǔn)來看,團(tuán)體標(biāo)準(zhǔn)最為活躍,成果豐富,占比高達(dá)80%,涵蓋了術(shù)語規(guī)范、技術(shù)規(guī)范、安全、性能指標(biāo)、互操作、智能合約、行業(yè)應(yīng)用等眾多領(lǐng)域。

企業(yè)布局篇

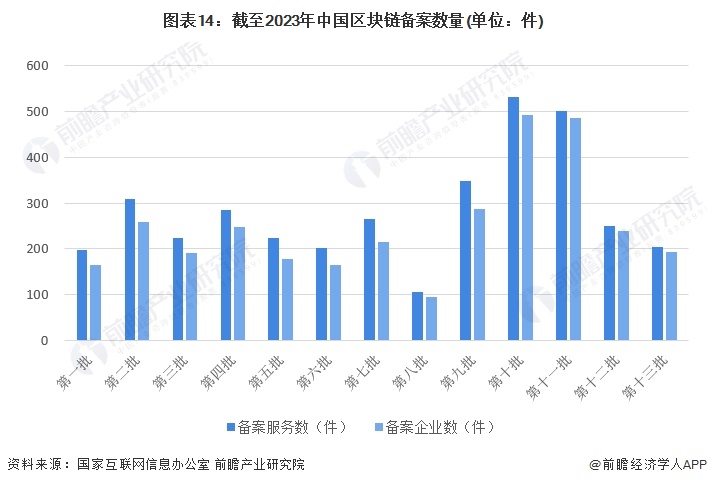

——區(qū)塊鏈備案企業(yè)數(shù)量:國內(nèi)區(qū)塊鏈企業(yè)數(shù)量保持相對(duì)穩(wěn)定,數(shù)字藏品業(yè)務(wù)吸引資本布局

2021年以來,基于區(qū)塊鏈的數(shù)字藏品業(yè)務(wù)快速發(fā)展,帶動(dòng)企業(yè)數(shù)量擴(kuò)張。2023年,受數(shù)字藏品業(yè)務(wù)商業(yè)模式難以持續(xù)的影響,市場(chǎng)熱度有一定回落,產(chǎn)業(yè)進(jìn)入收縮期,我國新增區(qū)塊鏈企業(yè)速度也有所放緩。截至2023年,國家互聯(lián)網(wǎng)信息辦公室已發(fā)布十三批次區(qū)塊鏈信息服務(wù)備案清單。

——區(qū)塊鏈企業(yè)競(jìng)爭(zhēng)格局:螞蟻區(qū)塊鏈、騰訊云等企業(yè)名列前茅

2023年10月,“2023中國產(chǎn)業(yè)區(qū)塊鏈企業(yè)100強(qiáng)”正式發(fā)布,榜單基于調(diào)研企業(yè)2022年度全年相關(guān)數(shù)據(jù)統(tǒng)計(jì)分析與核查比對(duì)得出,由行業(yè)影響力、創(chuàng)新與可持續(xù)發(fā)展、技術(shù)服務(wù)能力、產(chǎn)業(yè)應(yīng)用能力四個(gè)一級(jí)指標(biāo),企業(yè)營收規(guī)模、區(qū)塊鏈搜索指數(shù)、央媒報(bào)道、區(qū)塊鏈產(chǎn)值占比等19個(gè)細(xì)化統(tǒng)計(jì)指標(biāo)構(gòu)成。“2023中國產(chǎn)業(yè)區(qū)塊鏈企業(yè)100強(qiáng)”名單中,螞蟻區(qū)塊鏈、騰訊云、招商局集團(tuán)、國家電網(wǎng)、中國移動(dòng)、中國工商銀行、中國電信、趣鏈科技等企業(yè)位居前列。

區(qū)域布局篇

——主要省市區(qū)塊鏈政策發(fā)布情況:多地密集出臺(tái)數(shù)字資產(chǎn)相關(guān)政策

數(shù)字化建設(shè)政策密集出臺(tái),我國已經(jīng)基本形成完善的數(shù)字化發(fā)展戰(zhàn)略規(guī)劃和舉措相結(jié)合的政策體系。在國家政策指導(dǎo)下,各地方政府積極出臺(tái)數(shù)字資產(chǎn)有關(guān)政策。總體來看,各地方政策都致力于推動(dòng)數(shù)字資產(chǎn)的發(fā)展,完善數(shù)字資產(chǎn)的交易機(jī)制,加強(qiáng)對(duì)數(shù)字內(nèi)容的保護(hù),以及探索新的商業(yè)模式。

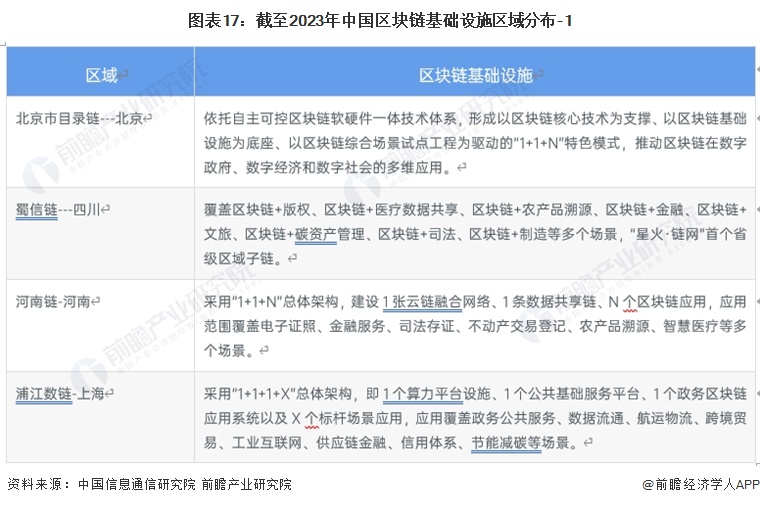

——中國區(qū)塊鏈基礎(chǔ)設(shè)施區(qū)域分布:多地政府打造城市區(qū)塊鏈基礎(chǔ)設(shè)施

隨著《關(guān)于加快推進(jìn)區(qū)塊鏈技術(shù)應(yīng)用和產(chǎn)業(yè)發(fā)展的指導(dǎo)意見》的貫徹落實(shí),以及國家區(qū)塊鏈創(chuàng)新應(yīng)用試點(diǎn)工作的深入推進(jìn),多地省、市兩級(jí)政府面向數(shù)據(jù)共享、資源管理等公共服務(wù)共性需求,加快探索城市區(qū)塊鏈基礎(chǔ)設(shè)施建設(shè),統(tǒng)一承載相關(guān)應(yīng)用,提升區(qū)塊鏈技術(shù)平臺(tái)和應(yīng)用的管理效能,促進(jìn)區(qū)域內(nèi)數(shù)據(jù)要素跨機(jī)構(gòu)、跨平臺(tái)、跨行業(yè)有序流動(dòng)和高效共享。據(jù)不完全統(tǒng)計(jì),截至2023年年底,全國范圍內(nèi)已有十余個(gè)城市區(qū)塊鏈基礎(chǔ)設(shè)施建設(shè)完成并投入使用。

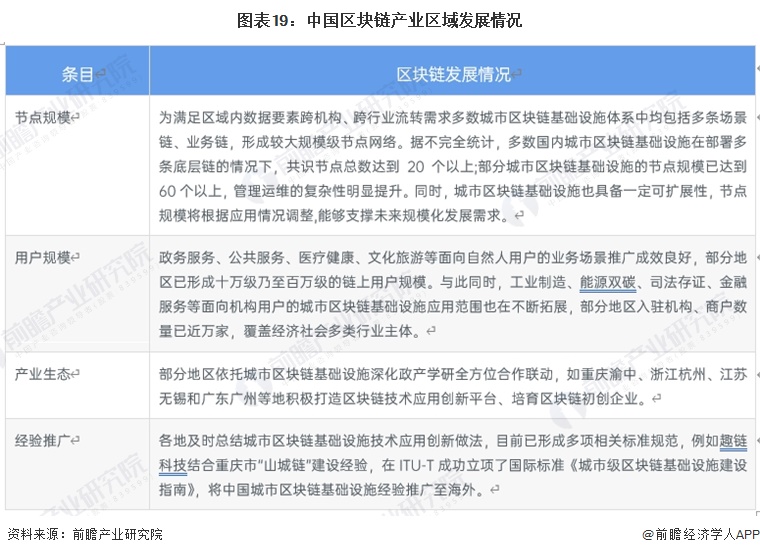

——中國區(qū)塊鏈區(qū)域發(fā)展情況:城市區(qū)塊鏈基礎(chǔ)設(shè)施規(guī)模化應(yīng)用成效初步顯現(xiàn)

中國區(qū)塊鏈產(chǎn)業(yè)基礎(chǔ)設(shè)施規(guī)模化應(yīng)用成效初步顯現(xiàn),從節(jié)點(diǎn)規(guī)模角度來看,據(jù)不完全統(tǒng)計(jì),多數(shù)國內(nèi)城市區(qū)塊鏈基礎(chǔ)設(shè)施在部署多條底層鏈的情況下,共識(shí)節(jié)點(diǎn)總數(shù)達(dá)到20個(gè)以上;部分城市區(qū)塊鏈基礎(chǔ)設(shè)施的節(jié)點(diǎn)規(guī)模已達(dá)到60個(gè)以上,管理運(yùn)維的復(fù)雜性明顯提升。同時(shí),城市區(qū)塊鏈基礎(chǔ)設(shè)施也具備一定可擴(kuò)展性,節(jié)點(diǎn)規(guī)模將根據(jù)應(yīng)用情況調(diào)整,能夠支撐未來規(guī)模化發(fā)展需求。

產(chǎn)業(yè)技術(shù)篇

——區(qū)塊鏈基礎(chǔ)架構(gòu):數(shù)據(jù)層、共識(shí)層和激勵(lì)層是核心

區(qū)塊鏈基礎(chǔ)架構(gòu)包含6層,每個(gè)層次都處在不斷的迭代演進(jìn)過程中。其中,數(shù)據(jù)層、共識(shí)層和激勵(lì)層是核心。數(shù)據(jù)層封裝了底層數(shù)據(jù)區(qū)塊以及相關(guān)的數(shù)據(jù)加密和時(shí)間戳等技術(shù),保證鏈?zhǔn)竭B接;網(wǎng)絡(luò)層包括分布式組網(wǎng)機(jī)制、數(shù)據(jù)傳播機(jī)制和數(shù)據(jù)驗(yàn)證機(jī)制,實(shí)現(xiàn)點(diǎn)對(duì)點(diǎn)通暢廣播;共識(shí)層封裝了網(wǎng)絡(luò)節(jié)點(diǎn)的各類共識(shí)算法,目的是確定記賬節(jié)點(diǎn),包括工作量證明(PoW)、權(quán)益證明(PoS)、DPoS(股權(quán)授權(quán)證明機(jī)制);激勵(lì)層將經(jīng)濟(jì)因素集成到區(qū)塊鏈技術(shù)體系中,包括經(jīng)濟(jì)激勵(lì)的發(fā)行機(jī)制和分配機(jī)制等;合約層封裝了各類腳本算法和智能合約,是區(qū)塊鏈可編程特性的基礎(chǔ);應(yīng)用層則封裝了區(qū)塊鏈的各種應(yīng)用場(chǎng)景和案例。

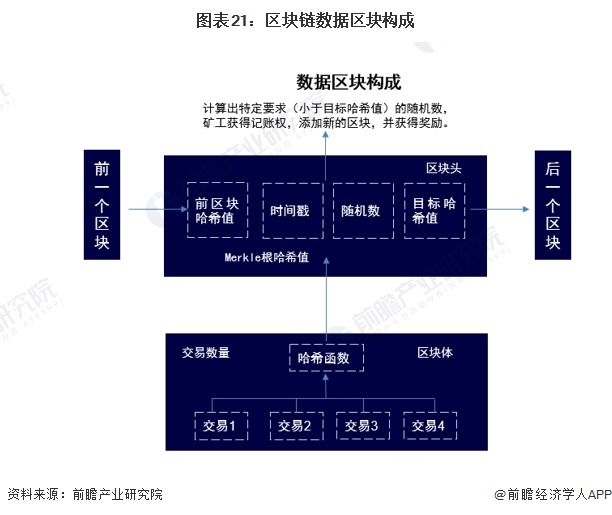

——區(qū)塊鏈工作流程:區(qū)塊結(jié)構(gòu)包括區(qū)塊頭和區(qū)塊體

區(qū)塊鏈工作流程是取得記賬權(quán)的節(jié)點(diǎn)將交易打包,接續(xù)到前一區(qū)塊上,并蓋上時(shí)間戳,形成最新的區(qū)塊主鏈,且后續(xù)區(qū)塊則接續(xù)在最長的主鏈之后,此后依次相接,形成從創(chuàng)世區(qū)塊(第一個(gè)區(qū)塊)到當(dāng)前區(qū)塊的一條最長主鏈。區(qū)塊結(jié)構(gòu)包括區(qū)塊頭和區(qū)塊體。區(qū)塊頭中記載了前一個(gè)區(qū)塊的哈希值、新增區(qū)塊的時(shí)間戳、根哈希值、隨機(jī)數(shù)以及目標(biāo)哈希值,不直接保存原始數(shù)據(jù)或交易記錄。區(qū)塊體保存的是一段時(shí)間內(nèi)的詳細(xì)交易信息以及交易之外的其他信息。

——區(qū)塊鏈技術(shù)發(fā)展態(tài)勢(shì):區(qū)塊鏈技術(shù)沿公有鏈和聯(lián)盟鏈兩大技術(shù)路線分別演進(jìn)

當(dāng)前,區(qū)塊鏈技術(shù)沿公有鏈和聯(lián)盟鏈兩大技術(shù)路線分別演進(jìn),公有鏈聚焦可擴(kuò)展性和安全性強(qiáng)化技術(shù)創(chuàng)新,聯(lián)盟鏈則面向自主化、多領(lǐng)域、規(guī)模化應(yīng)用持續(xù)優(yōu)化。兩大技術(shù)路線并行發(fā)展的同時(shí),融合二者優(yōu)勢(shì)的開放聯(lián)盟鏈也迎來快速發(fā)展,有望成為Web3.0時(shí)代數(shù)據(jù)價(jià)值釋放和協(xié)作共享的重要技術(shù)底座。

公有鏈擴(kuò)容技術(shù)多樣化發(fā)展,帶動(dòng)隱私計(jì)算技術(shù)融合發(fā)展。公有鏈去中心化部署、分散化運(yùn)維的特點(diǎn),決定了其難以通過頻繁的版本更新進(jìn)行全網(wǎng)節(jié)點(diǎn)升級(jí),隨著NFT(Non-Fungible Token,非同質(zhì)化通證)、Web3.0等相關(guān)業(yè)務(wù)的興起,鏈上交易規(guī)模和頻率快速增長公有鏈現(xiàn)有交易處理能力難以滿足應(yīng)用需求,性能問題日益突出。為了提升公有鏈系統(tǒng)性能,Layer2(二層網(wǎng)絡(luò))技術(shù)應(yīng)運(yùn)而生,通過鏈上鏈下協(xié)同交互的方式,擴(kuò)展公有鏈交易處理能力。同時(shí)為兼顧安全性問題,Optimistic Rollup、Zero-Knowledge Rollup等Layer2技術(shù)方案,正在逐步取代側(cè)鏈和狀態(tài)通道,成為主流的公有鏈系統(tǒng)的擴(kuò)容方案。這也帶動(dòng)了包括ZKP(Zero-Knowledge Proof,零知識(shí)證明)、TEE(Trusted Execution Environment,可信執(zhí)行環(huán)境)在內(nèi)的可驗(yàn)證計(jì)算(Verifiable Computation)技術(shù)快速發(fā)展。此外,ZK Rollup方案在執(zhí)行效率和隱私保護(hù)強(qiáng)度方面具有突出優(yōu)勢(shì),也受到了廣泛關(guān)注,但是受限于零知識(shí)證明算法實(shí)現(xiàn)難度以及智能合約兼容性等問題,該技術(shù)尚未能夠廣泛使用。

聯(lián)盟鏈技術(shù)面向應(yīng)用深度優(yōu)化,國產(chǎn)產(chǎn)品生態(tài)穩(wěn)步壯大。我國區(qū)塊鏈企業(yè)已成為聯(lián)盟鏈底層關(guān)鍵技術(shù)研發(fā)主力,特別是Web3.0等新應(yīng)用、新業(yè)態(tài)快速發(fā)展,催生大規(guī)模節(jié)點(diǎn)、多用戶協(xié)同、海量交易上鏈等應(yīng)用需求,我國區(qū)塊鏈企業(yè)對(duì)聯(lián)盟鏈技術(shù)研發(fā)進(jìn)一步加大投入。目前,聯(lián)盟鏈技術(shù)在性能、節(jié)點(diǎn)規(guī)模、安全等方面能力提升體現(xiàn)較為明顯。

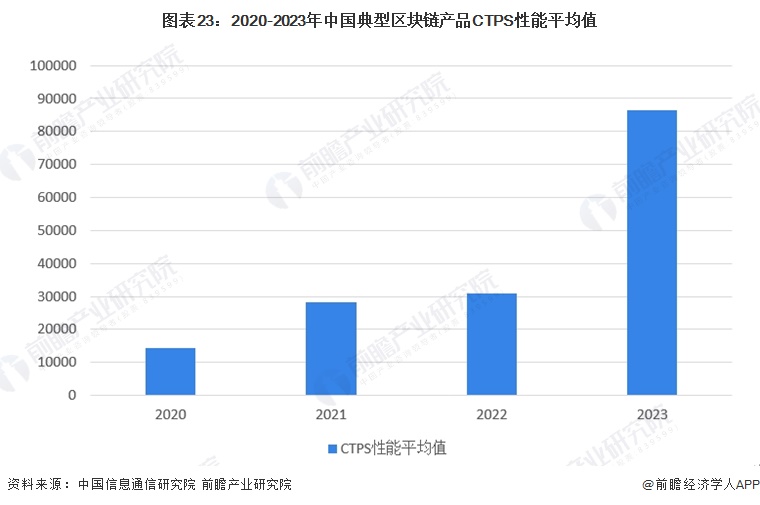

2020-2023年,中國典型區(qū)塊鏈產(chǎn)品CTPS性能平均值整體呈現(xiàn)上升趨勢(shì),2023年達(dá)到86588 CTPS。

國產(chǎn)區(qū)塊鏈產(chǎn)品占據(jù)主流市場(chǎng),自主生態(tài)正穩(wěn)步發(fā)展壯大。根據(jù)中國信通院“可信區(qū)塊鏈”評(píng)測(cè)結(jié)果統(tǒng)計(jì),2020年以來,參測(cè)的國產(chǎn)區(qū)塊鏈產(chǎn)品比例不斷增長,分別為36%、38%、78%、84%。受測(cè)產(chǎn)品中,長安鏈保持較為穩(wěn)定的增長勢(shì)頭,逐步追平Hyperledger Fabric。同時(shí),企業(yè)自研區(qū)塊鏈產(chǎn)品占比呈上升趨勢(shì),從2020年的36%逐步增加到2023年的38%。隨著區(qū)塊鏈產(chǎn)業(yè)的發(fā)展,單純基于開源項(xiàng)目的產(chǎn)品改造已經(jīng)遠(yuǎn)不能滿足實(shí)際應(yīng)用需求。根據(jù)2023年區(qū)塊鏈產(chǎn)業(yè)調(diào)研顯示,使用率占比最高的5款國產(chǎn)區(qū)塊鏈產(chǎn)品分別是Chain Maker(長安鏈)、FISCO BCOS、螞蟻鏈、Hyper chain(趣鏈)、Xuper chain(百度超級(jí)鏈)。相關(guān)產(chǎn)品均已形成“1+N”生態(tài)體系,即一條底鏈加N個(gè)生態(tài)項(xiàng)目,可以為不同應(yīng)用場(chǎng)景提供靈活的方案組合,為未來新的區(qū)塊鏈場(chǎng)景探索提供堅(jiān)強(qiáng)的技術(shù)后盾。總體來看我國自主區(qū)塊鏈產(chǎn)品已逐漸占據(jù)產(chǎn)業(yè)主流市場(chǎng),進(jìn)一步降低了區(qū)塊鏈技術(shù)“卡脖子”風(fēng)險(xiǎn),壯大我國產(chǎn)業(yè)生態(tài)。

趨勢(shì)前景篇

——發(fā)展趨勢(shì):未來區(qū)塊鏈將推動(dòng)形成可信的價(jià)值交互網(wǎng)絡(luò)

在構(gòu)建以數(shù)據(jù)為關(guān)鍵要素的數(shù)字經(jīng)濟(jì)的大背景下,我國區(qū)塊鏈技術(shù)應(yīng)用和產(chǎn)業(yè)發(fā)展取得了積極進(jìn)展,技術(shù)研發(fā)、應(yīng)用創(chuàng)新和產(chǎn)業(yè)發(fā)展持續(xù)突破,其服務(wù)多方業(yè)務(wù)高效協(xié)作、建立可信價(jià)值網(wǎng)絡(luò)的關(guān)鍵作用進(jìn)一步獲得業(yè)界認(rèn)可。未來,區(qū)塊鏈將推動(dòng)形成可信的價(jià)值交互網(wǎng)絡(luò)助力實(shí)現(xiàn)數(shù)字化協(xié)作和社會(huì)化生產(chǎn)。

——發(fā)展前景:到2029年中國區(qū)塊鏈?zhǔn)袌?chǎng)規(guī)模將達(dá)到104億美元

短期來看,區(qū)塊鏈作為我國“十四五”規(guī)劃數(shù)字經(jīng)濟(jì)重點(diǎn)產(chǎn)業(yè)之一,國家層面對(duì)于產(chǎn)業(yè)發(fā)展的支持態(tài)度不會(huì)改變,區(qū)塊鏈技術(shù)與經(jīng)濟(jì)社會(huì)各領(lǐng)域深度融合的良好態(tài)勢(shì)不會(huì)改變,因此產(chǎn)業(yè)各方應(yīng)保持戰(zhàn)略定力,穩(wěn)步推進(jìn)區(qū)塊鏈技術(shù)應(yīng)用創(chuàng)新。中期來看,隨著“數(shù)據(jù)二十條”等一系列政策措施相繼出臺(tái)和數(shù)據(jù)基礎(chǔ)設(shè)施建設(shè)的快速推進(jìn),區(qū)塊鏈技術(shù)能夠有力支撐數(shù)據(jù)權(quán)利分置導(dǎo)向,推動(dòng)數(shù)據(jù)要素可靠、可信、安全流轉(zhuǎn),有望在數(shù)據(jù)確權(quán)、交易、流通等場(chǎng)景中發(fā)揮重要價(jià)值。長期來看,Web3.0、元宇宙等新興產(chǎn)業(yè)正快速發(fā)展,區(qū)塊鏈作為其關(guān)鍵底層支撐技術(shù),隨著網(wǎng)絡(luò)規(guī)模不斷擴(kuò)展、技術(shù)滲透率持續(xù)強(qiáng)化、應(yīng)用成熟度穩(wěn)步提升,有望為Web3.0、元宇宙等新理念提供先行先試的創(chuàng)新載體,探索形成可體驗(yàn)、可感知的新模式、新業(yè)態(tài)。根據(jù)IDC披露的數(shù)據(jù),中國區(qū)塊鏈?zhǔn)袌?chǎng)規(guī)模未來年均復(fù)合增長率(CAGR)將達(dá)到54.6%,由此測(cè)算到2029年中國區(qū)塊鏈?zhǔn)袌?chǎng)規(guī)模將達(dá)到431億美元。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國區(qū)塊鏈行業(yè)市場(chǎng)前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》。

同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究報(bào)告、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報(bào)、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請(qǐng)注明資料來源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。更多企業(yè)數(shù)據(jù)、企業(yè)資訊、企業(yè)發(fā)展情況盡在【企查貓APP】,性價(jià)比最高功能最全的企業(yè)查詢平臺(tái)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)區(qū)塊鏈行業(yè)的發(fā)展背景、供需情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來區(qū)塊鏈行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)區(qū)塊鏈行業(yè)未來的發(fā)展...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場(chǎng)分析、未來發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

2024年全球區(qū)塊鏈市場(chǎng)發(fā)展現(xiàn)狀 全球市場(chǎng)規(guī)模超過120億美元【組圖】

-

預(yù)見2024:《2024年中國區(qū)塊鏈行業(yè)全景圖譜》(附市場(chǎng)現(xiàn)狀、競(jìng)爭(zhēng)格局和發(fā)展趨勢(shì)等)

-

-

重磅!2024年中國及31省市區(qū)塊鏈行業(yè)政策匯總及解讀(全) 十余省份出臺(tái)區(qū)塊鏈發(fā)展規(guī)劃

-

2024年中國深圳市區(qū)塊鏈行業(yè)發(fā)展現(xiàn)狀 主要區(qū)域出臺(tái)措施支持區(qū)塊鏈發(fā)展【組圖】

-