【行業深度】洞察2024:中國聚甲醛行業競爭格局及市場份額(附競爭集群、市場集中度等)

本文核心數據:競爭格局、產品布局、波特五力等

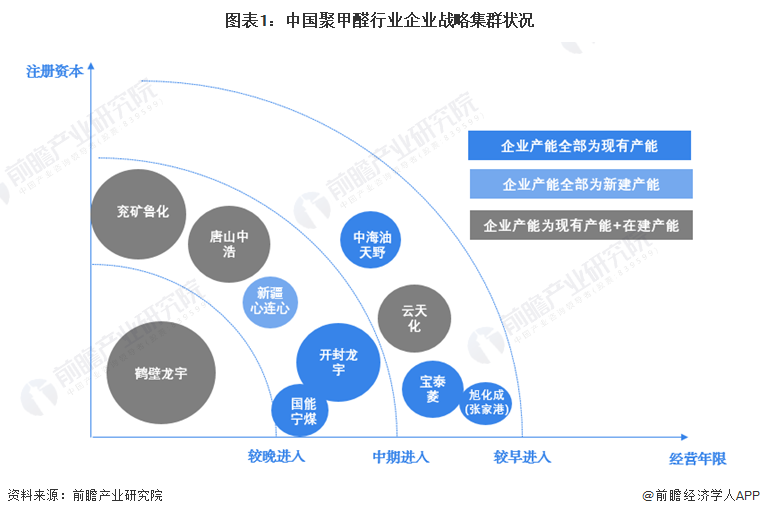

1、中國聚甲醛行業競爭集群

聚甲醛業內主要玩家按照成立時間可做粗略劃分,包括早期進入玩家、中期進入玩家及晚期進入玩家。根據企業產能類型及大小主要可分為三類企業,一類是企業產能全為現有產能,未進行新的產線建設;一類為新入局企業,產能均為新建產能,尚未進行投產;一類為在原有產線基礎上,布局新的產線,擴大產能。

注:氣泡大小表示企業聚甲醛產能大小,涵蓋在建產能及現有產能。

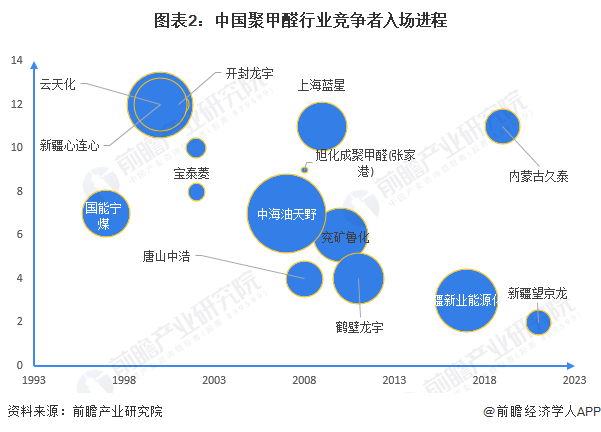

2、中國聚甲醛行業競爭者入場進程

從我國聚甲醛行業主要競爭者入場進程來看,我國聚甲醛競爭者成立時間較為分散,競爭者之間注冊資本規模差異相對較大。其中,注冊資本規模在30億元以上的企業有兗礦魯化、天津渤海化工、內蒙古久泰等;注冊資本在1億元以下的企業有新疆云聚天、國能寧煤等。

注:橫軸表示成立年份,縱軸表示成立月份,氣泡大小表示注冊資本

3、中國聚甲醛行業產品布局

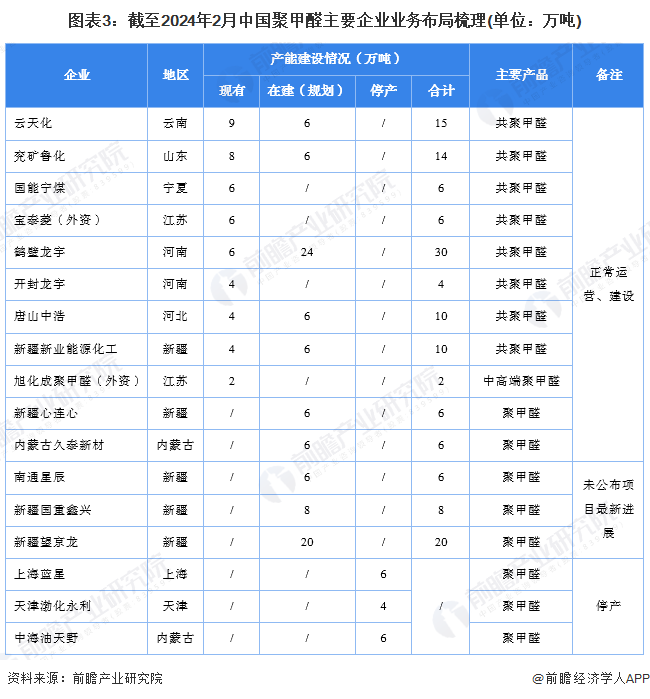

從布局的產品類型來看,共聚甲醛是我國聚甲醛生產企業布局重點。從產能布局來看,截至2024年2月,我國生產聚甲醛的企業共計17家,其中,9家企業已建成投產,3家企業停產(上海藍星、天津渤海化工、中海油天野),5家企業正進行相關的產能建設。

從現有產能來看,我國聚甲醛產業企業現有產能合計達49萬噸;從在建產能看,我國聚甲醛正常在建產能達60萬噸(南通星辰、新疆國重鑫興、新疆望京龍未公布項目最新建設進展,未納入其中)。

4、中國聚甲醛行業競爭格局

——技術競爭:缺乏高端聚甲醛生產工藝

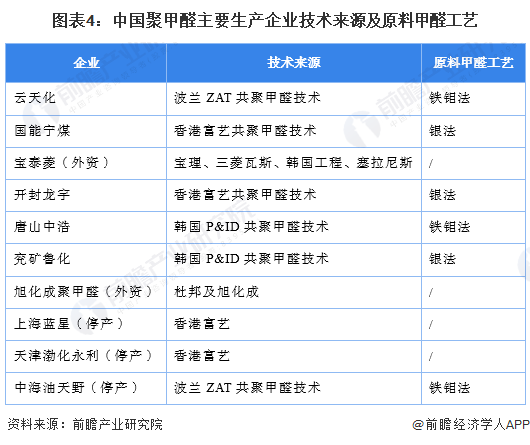

國內聚甲醛規模化裝置的生產技術大多來自于國外,尤其是中資背景的聚甲醛企業全部引進較低的生產技術,主要以波蘭ZAT技術、中國香港富藝技術和韓國P&ID技術為主。與美國杜邦和日本旭化成公司的工藝技術相比,這些都屬于二流技術,香港富藝技術沒有在市場中得到數據驗證,聚甲醛裝置運轉不穩定;波蘭ZAT技術受TOX精制工藝路線限制。

截至目前,我國還沒有能夠引進一套較為高端的聚甲醛生產工藝,導致中資企業聚甲醛產品始終無法達到高端市場要求。但是,根據云天化、國能寧煤等企業戰略發展規劃,未來將加大高端改性聚甲醛產品的研發和生產,推動國內高端聚甲醛產品進口替代,搶占高端市場。

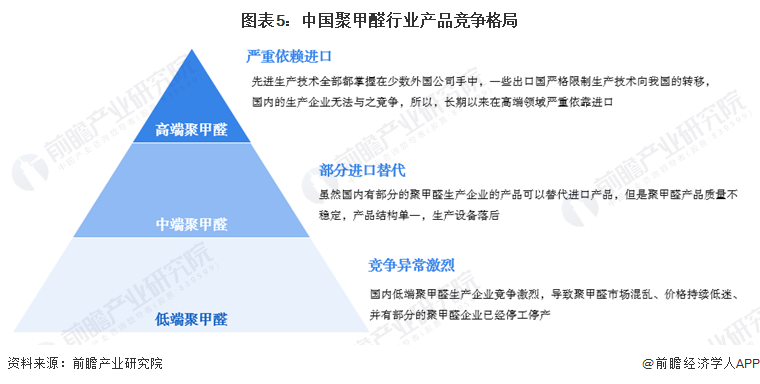

——產品競爭:高端聚甲醛產品依賴進口

在高端聚甲醛產品領域,先進的POM生產技術全部都掌握在少數外國公司手中,一些出口國嚴格限制生產技術向我國的轉移,國內的生產企業無法與之競爭,所以,長期以來在高端領域嚴重依靠進口。在中端聚甲醛產品領域,雖然國內有部分的聚甲醛生產企業的產品可以替代進口產品,但是聚甲醛產品質量不穩定,產品結構單一,生產設備落后。在低端聚甲醛產品領域,國內的聚甲醛生產企業競爭非常的激烈,導致聚甲醛市場混亂、價格持續低迷、并有部分的聚甲醛企業已經停工停產。

——產能競爭:云天化現有產能位居第一

從現有產能來看,旭化成聚甲醛(張家港)有限公司和寶泰菱工程塑料(南通)有限公司為外資企業,成立時間早,工藝技術先進,產能共8萬噸。本土企業有7家,分別為云天化、兗礦魯化、國能寧煤、鶴壁龍宇、開封龍宇、唐山中浩、新疆新業能源化工,合計產能41萬噸。其中,云天化聚甲醛產能達9萬噸/年,為當前國內聚甲醛產能最大的企業,現有產能占比18%。

從在建產能來看,截至2024年2月,我國聚甲醛正常在建產能合計高達60萬噸。2021年4月6日,鶴壁龍宇30萬噸/年聚甲醛一期項目在鶴壁寶山經濟技術開發區開工,2023年9月鶴壁龍宇30萬噸聚甲醛一期(6萬噸/年)項目竣工投產,項目仍在持續建設中。

注:南通星辰、新疆國重鑫興、新疆望京龍未公布項目最新建設進展,未納入其中

5、中國聚甲醛行業市場集中度

2017年以前,以韓國、泰國、澳大利亞為代表的海外聚甲醛生產企業對我國實行傾銷,行業競爭激烈,上海藍星、天津渤海化工等企業相繼停產。但是,2017年以后,我國采取反傾銷政策,市場競爭環境趨于緩和,競爭激烈程度有所下降,國內外企業競爭形式轉化為國內企業競爭。但是經過多年的發展,我國共聚甲醛產能逐漸釋放,市場供給增多,中低端產能產能過剩,競爭逐漸激烈。總體來看,我國聚甲醛行業競爭經歷了“競爭激烈-競爭激烈程度下降-競爭激烈”的發展階段。

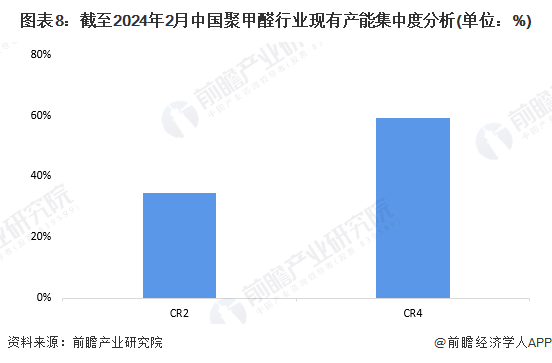

從產能集中度來看,我國聚甲醛單家企業現有產能均在10萬噸以下,主要集中在4-6萬噸之間,僅有云天化、唐山中浩產能達8萬噸以上。產能市場集中度相對較高,截至2024年2月,聚甲醛產能CR2為35%,CR4為59%。

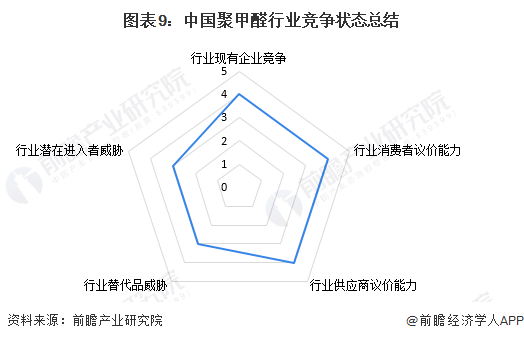

6、中國聚甲醛行業競爭狀態總結

從五力競爭模型角度分析,從競爭情況看,我國聚甲醛產能分布較為平均,未來,隨著我國聚甲醛在建產能逐步釋放,聚甲醛市場集中度將有所提升;

從潛在進入者威脅來看,近年來行業的毛利率水平較高,根據云天化年報數據顯示,2018年以來,公司聚甲醛產品毛利率整體在30%以上,對新進入者吸引力較大,但同時行業具備較高的競爭壁壘;

從替代品威脅來看,聚甲醛在應用過程中,通常有性能和成本上的雙重優勢,使得材料選擇的天平偏向聚甲醛,聚甲醛可替代聚酯、聚碳酸酯、聚酰胺、聚苯硫醚等;

從上游議價能力來看,聚甲醛上游原材料主要為甲醇等化工生產企業,當前,許多化工生產企業利用現有產品資源優勢,向下延伸產業鏈,進入聚甲醛行業,供應商前向一體化能力較強,此外,甲醇作為原材料可用于多種化工產品生產,上游原材料及設備專用性一般;

從下游議價能力來看,下游需求產業主要是汽車工業、電氣電子、消費品等,以汽車為例,這些行業中的龍頭企業規模較大,對聚甲醛的需求也比較大。

綜合以上分析,我國聚甲醛行業競爭狀態總結如下:

更多本行業研究分析詳見前瞻產業研究院《中國聚甲醛(POM)行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對聚甲醛(POM)行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來聚甲醛(POM)行業發展軌跡及實踐經驗,對聚甲醛...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT