預見2024:《2024年中國企業數字化治理行業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業主要上市公司:旋極信息(300324)、寶信軟件(600845)、科銳國際(300662)、用友網絡(600588)等

本文核心數據:中國企業數字化治理規模;中國企業數字化治理規模預測;中國企業數字化治理區域競爭格局

行業概況

1、定義

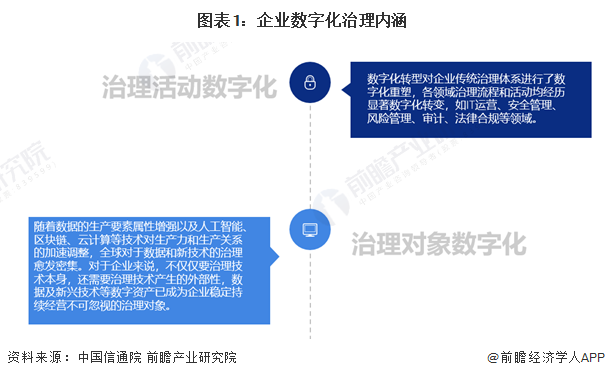

結合國務院國有資產監督管理委員會在其數字化轉型知識方法系列專欄文章中對數字化治理進行微觀角度的闡釋,前瞻認為企業數字化治理指企業建立與數字化轉型下的新型能力建設、運行和優化相匹配的數字化治理機制、應用架構方法,推動人、財、物以及數據、技術、流程、組織等資源、要素和活動的統籌協調、協同創新和持續改進,強化安全可控技術應用以及安全可控、信息安全等管理機制的建設與持續改進等內容。企業數字化治理本質是企業治理活動的數字化和對數字化對象的治理,具體如下:

2、產業鏈剖析

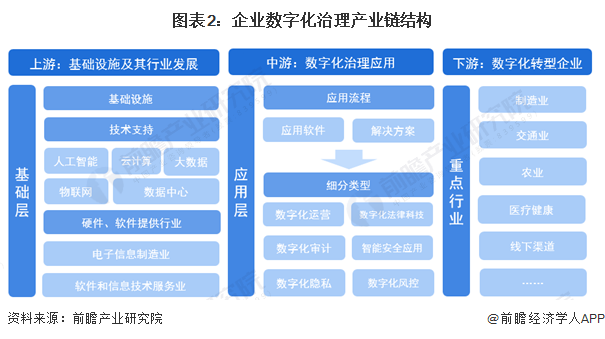

從企業數字化治理產業鏈上下游來看,企業數字化治理行業上游主要涉及5G等基礎設施建設,人工智能、大數據、云計算等相關技術支持以及軟件和硬件行業的發展水平;中游主要為數字化治理相關應用與解決方案的供應商,主要細分類型有數字化運營、數字化法律科技、數字化審計、智能安全應用、數字化隱私和數字化風控應用管理等;行業下游為數字化轉型企業,在數字化轉型中會面臨各方面的數字化治理需求。

企業數字化治理行業上游主要廠商主要可分為電信運營商等,是數字化治理上游基礎設施建設方,提供人工智能技術支持的有商湯、曠視等,大數據服務商有神州信息、久其軟件等,云服務商有華為、金山云等,物聯網技術廠商有友訊達,漢威科技等;中游在企業數字化管理的各種應用方面,分布有不同的代表企業,其中數字化運營應用代表企業有用友網絡,數字化法律科技、數字化隱私服務提供商有普華永道等,數字化審計服務商有商集網絡、簡約費控等,智能安全應用服務企業有旋極信息、啟明星辰等,數字化風控企業有啟信寶、騰訊安全等,數字化隱私服務企業有阿里云、華為等。

行業發展歷程

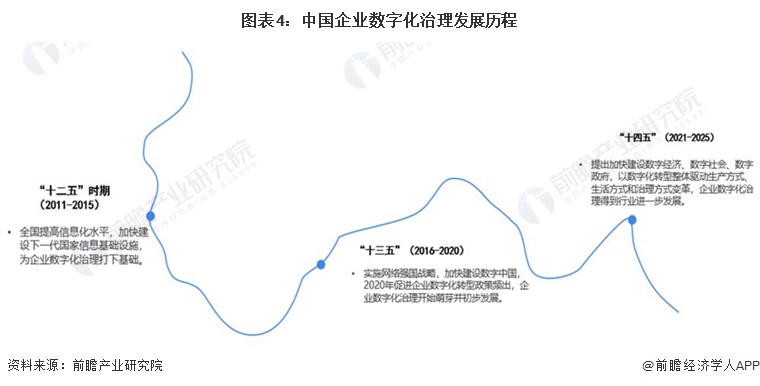

作為數字經濟核心部分之一,數字化治理是對數字化轉型過程中的安全、隱私保護等核心風險的管控,以及整體組織形態、運營管理模式的優化調整,是對數字化轉型過程中生產關系的重塑,兼顧風險防范和效能提升,企業數字化治理其發展歷程與中國數字化轉型的發展息息相關,而政府政策對中國數字化轉型具有引領作用,因此從政府政策出發有助于加強對企業數字化治理發展歷程的理解。

從“十二五”到“十四五”規劃,數字經濟政策逐步深化。在十四五規劃中明確提出大力發展數字經濟,并在2035年遠景目標綱要中單獨成篇,首次提出數字經濟核心產業增加值占GDP比重這一新經濟指標,明確要求我國數字經濟核心產業增加值占GDP的比重要由2020年的7.8%提升至10%,可見數字經濟分量之重。2022年11月,國務院發布了《中小企業數字化轉型指南》,提出要大力推進管理數字化,實施企業數字化轉型“一把手”負責制,構建與數字化轉型適配的組織架構,制定績效管理、考核方案和激勵機制等配套管理制度。定期組織企業經營管理者和一線員工參加數字化培訓,深化數字化轉型認知,提升數字素養和技能,進一步刺激了我國企業數字化治理行業發展。

行業政策背景

隨著我國數字經濟的推動,企業數字化治理已經成為了企業未來發展的主流趨勢。國家各部門針對產業數字化提出了各項相關政策,根據前瞻不完全統計,國內各部門近年來發布的有關數字化政策數量多達上千條,其中工信部出臺或參與發布的政策數量最多。截至2023年,中國政府發布的針對企業數字化管理政策多為引導民營中小企業數字化轉型。

行業發展現狀

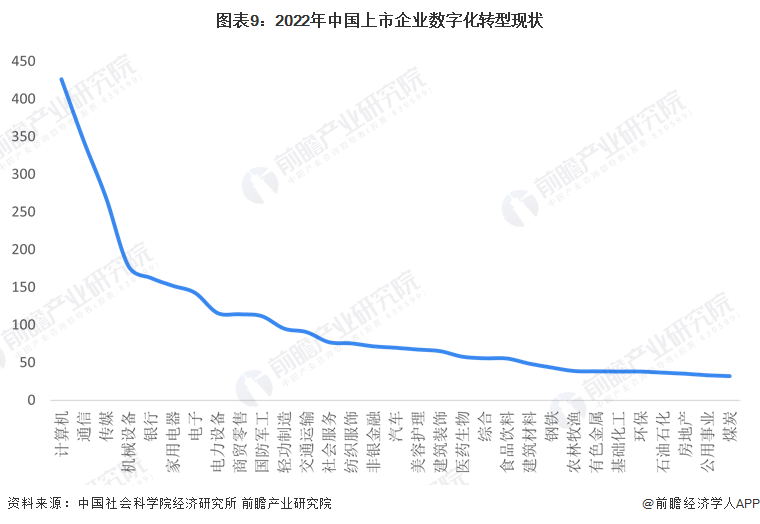

1、中國計算機、通信、傳媒行業企業治理數字化程度高

2023年11月,中國社會科學院上市公司研究中心與社會科學文獻出版社聯合發布了《中國上市公司藍皮書:中國上市公司發展報告(2023)》,中國社會科學院采用網絡爬蟲法、多因子法從數字化轉型視角評估了中國上市公司高質量發展情況,其中,計算機、通信、傳媒行業的企業數字化的程度較高,與其他行業拉開較大的差距。

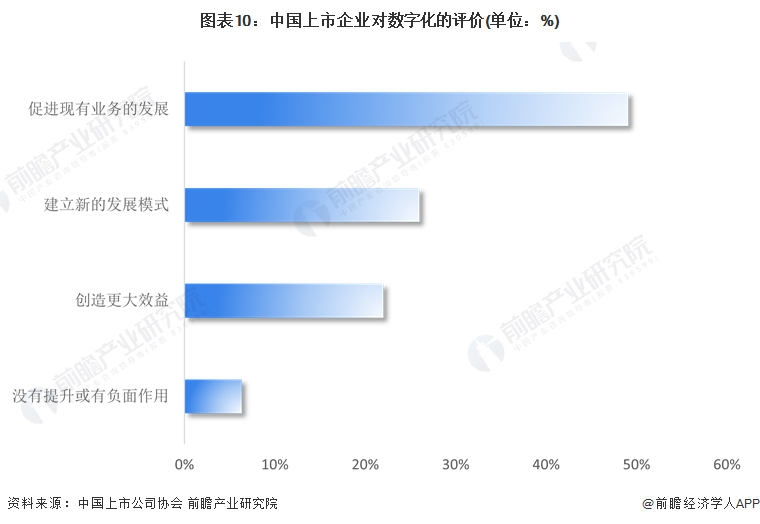

2、中國企業數字化治理最大收益在于促進現有業務的發展

根據中國上市公司協會調研數據,從數字化治理帶來的收益情況看,在推進數字化轉型的公司中有49.09%認為數字化最大的收益在于促進現有業務的發展,分別有26%、22%的公司認為建立新的發展模式、創造更大效益是數字化帶來的最大收益,此外,數字化也為部分公司帶來了滿足國家政策要求、加強差異化競爭力等收益;從是否推動了收入或利潤提高的角度來評價,大多數公司認為其對利潤是有提升的,而認為沒有提升、有負面作用的企業占比分別為6.18%、0.18%。在對數據資源利用情況的考察上,有近70%的上市公司數據資源僅用于對內開展數據服務,對外開展數據服務的僅有14.14%。總體來看,在推進數字化治理的企業中,多數企業認為數字化轉型對公司的收入與利潤有切實的提升作用。

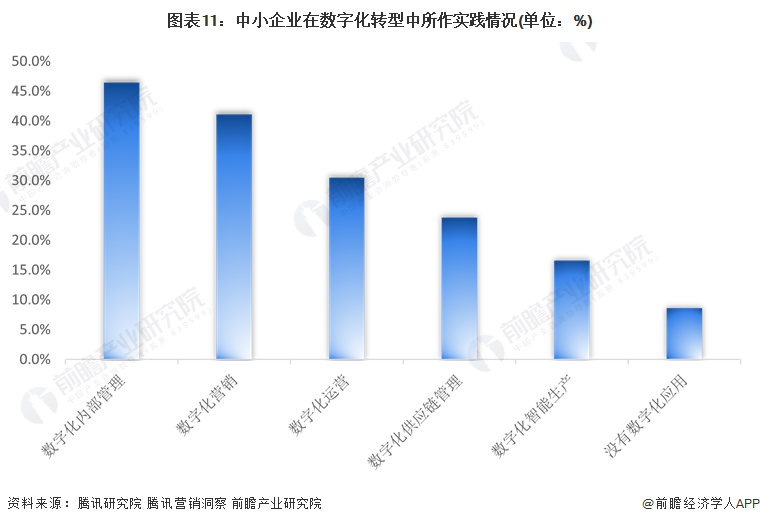

3、超過40%的中小企業在數字化內部管理和數字化營銷方面做過實踐

移動互聯網時代,企業管理要素的數據化進程和大量工具開發推動了數字化內部管理在國內企業的應用程度,讓數字化協同成為可能。通過數據來評判和管理員工,利用各種數據來實現數據化決策,同時實現企業內控的數字化和對外服務的數字化。尤其大數據技術興起后,可以幫助企業產品或服務以最快捷和恰當的方式連接目標消費者。2022年9月,騰訊研究院攜手騰訊營銷洞察(TMI)推出的《中小企業數字化轉型發展研究報告(2022版)》數據顯示,超過40%的中小企業在數字化內部管理和數字化營銷方面做過實踐。

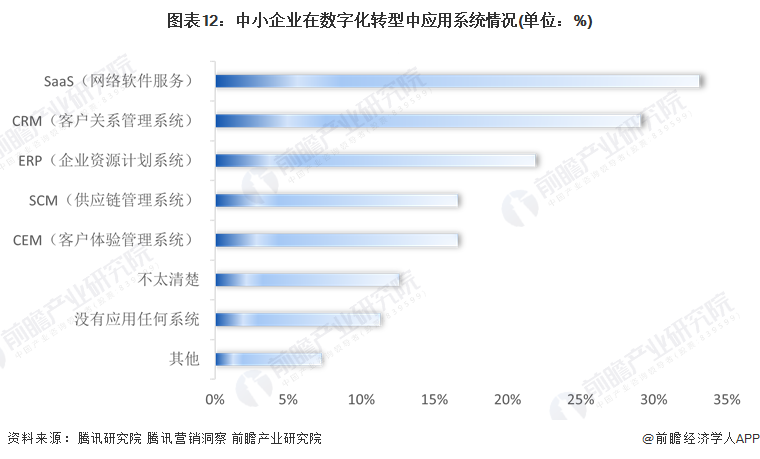

4、SaaS模式已成為中小企業數字化應用主流

中小企業資源有限,更適合“一站式入住”的解決方案。SaaS這類軟件即服務的模式,具有交付門檻低、配置要求低、技術難度低、操作難度低、使用成本低等特性,可以幫助中小企業在很大程度上享受數字化帶來的效率的同時降低企業運營成本。《中小企業數字化轉型發展研究報告(2022版)》數據顯示,超30%的企業配備有SaaS應用系統。

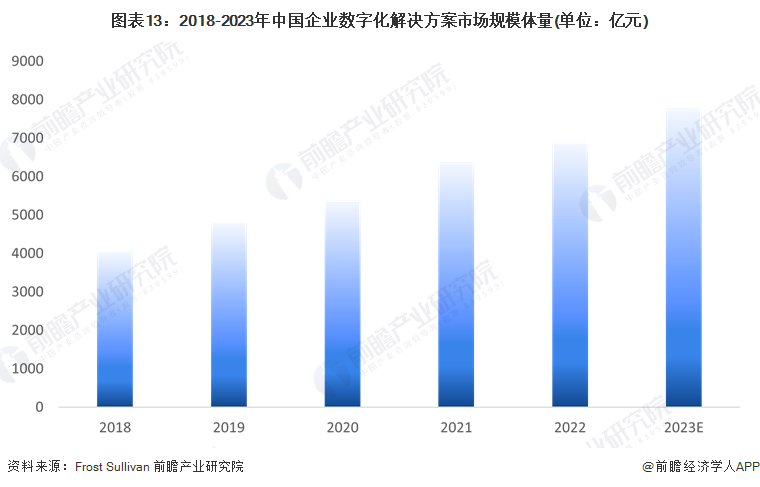

5、中國企業數字化治理市場規模穩步提升

數字化治理是對數字化轉型過程中的安全、隱私保護等核心風險的管控,以及整體組織形態、運營管理模式的優化調整,而以云計算、大數據、人工智能等為代表的新一代信息技術發展迅猛,成為驅動企業數字化轉型的關鍵要素,因此企業數字化治理在企業數字化轉型中具體表現為數字技術應用所產生的服務與解決方案等,據Frost & Sullivan數據,2018年至2022年復合年增長率為14.1%,2022年,我國企業數字化解決方案市場總體規模達6893億元。結合我們企業數字化解決方案市場規模增速,前瞻初步估計2023年我國企業數字化解決方案市場規模或達到7700億元以上。

行業競爭格局

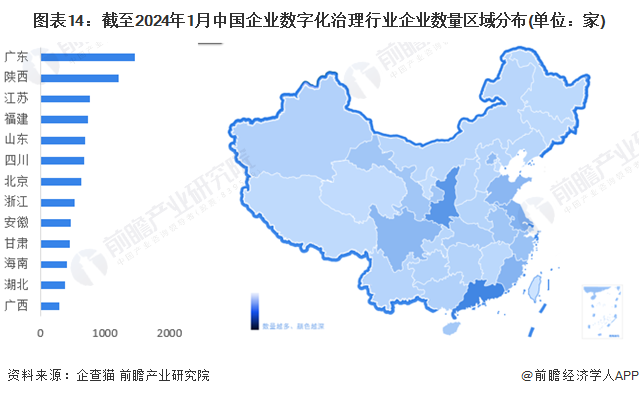

1、區域競爭:企業數字化治理產業重點聚集廣東

根據企查貓查詢數據顯示,目前中國企業數字化治理注冊企業主要分布在廣東、陜西等為首的省市,其中廣東省企業數字化治理行業數量最高,近1500家,陜西省企業數字化治理行業企業數量排名第二,超1200家。

2、代表性企業競爭:通信龍頭企業及高新技術代表企業占據第一梯隊

按企業注冊資本來看,排在第一梯隊的主要是通信龍頭企業及高新技術代表企業,以中國移動、中國聯通、華為技術、螞蟻集團等企業為代表。第二梯隊主要以上市軟件廠商為代表,包括用友網絡、東華軟件、寶信軟件、旋極信息等。第三梯隊主要以中小型軟件或技術廠商為主,以商集唯你、明略軟件等為代表。

行業發展前景及趨勢預測

1、國家數字經濟創新發展試驗區引領企業數字化治理浪潮

2021年下半年以來,各試驗區相繼發布“十四五”期間數字經濟發展規劃。根據對主要試驗區規劃目標分析,2025年主要試驗區中數字經濟規模首位為廣東,其次是浙江省,第三位是福建省。未來,國家數字經濟創新發展試驗區的企業將對數字化治理的需求更為凸顯,其數字化治理的節奏將引領其他省份。

2、中國企業數字化治理市場增速加快

中國企業的數字化轉型主題不斷演進。越來越多的中國企業開始把數字化轉型視為戰略選擇。對技術的討論和應用不斷擴展了企業的業務可能性。此外,企業對人才、可持續責任的認知也在不斷提高。

中國企業開始意識到,當下不確定性已經將企業帶到了一個關鍵節點,數字化轉型進入一全新階段,企業需要重新審視轉型的愿景與戰略;通盤考量并最大化發揮技術的價值;化多元挑戰為多方價值,從更加廣泛且深入的維度對企業進行重塑。在“十四五”規劃、“上云用數賦智”以及各行業數字化轉型政策的持續刺激和推動下,前瞻預測未來幾年中國企業數字化治理行業將保持20%左右的復合增速,中國企業數字化解決方案市場規模至2029年有望達到23257億元左右。

更多本行業研究分析詳見前瞻產業研究院《中國企業數字化治理市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對企業數字化治理行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來企業數字化治理行業發展軌跡及實踐經驗,對企業...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT