預見2024:《2024年中國降壓藥行業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業主要上市公司:華海藥業(600521);福元醫藥(601089);國藥現代(600420);信立泰(002294);華潤雙鶴(600062);昂利康(002940);立方制藥(003020);花園生物(300401)等

本文核心數據:降壓藥市場規模;中國成人高血壓患病粗率;降壓藥企業市場份額占比

行業概況

1、定義

高血壓(hypertension)是以體循環動脈壓升高為主要臨床表現的心血管綜合征,我國臨床上將高血壓定義為未使用降壓藥的情況下診室收縮壓≥140mmHg和(或)舒張壓≥90mmHg。根據發病原因不同,高血壓可分為原發性高血壓和繼發性高血壓;根據血壓升高水平,高血壓可以分為1-3級高血壓。

降壓藥(antihypertensive drugs)又稱抗高血壓藥,是一類能控制血壓、用于治療高血壓的藥物。根據《中國高血壓防治指南(2023年)》,臨床上推薦的常用降壓藥包括鈣離子拮抗劑(CCB)、血管緊張素轉化酶抑制劑(ACEI)、血管緊張素受體拮抗劑(ARB)、利尿劑、β受體阻滯劑、單片復方制劑及血管緊張素受體腦啡肽酶抑制劑(ARNI)這七大類。此外烏拉地爾、多沙唑嗪等其他藥物也被應用于高血壓治療,但由于副作用或適用患者群體有限等原因并不被推薦作為常規使用藥物。

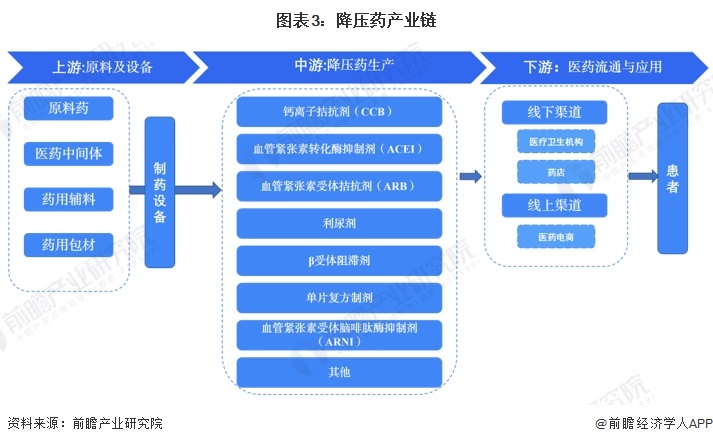

2、產業鏈剖析

降壓藥產業鏈可劃分為三個環節,上游為原料藥、醫藥中間體、藥用輔料、藥用包材及制藥設備等原料及設備供應;中游包括鈣離子拮抗劑(CCB)、血管緊張素轉化酶抑制劑(ACEI)、血管緊張素受體拮抗劑(ARB)、利尿劑、β受體阻滯劑、單片復方制劑及血管緊張素受體腦啡肽酶抑制劑(ARNI)等不同種類降壓藥的生產;下游為醫藥流通和降壓藥的應用。

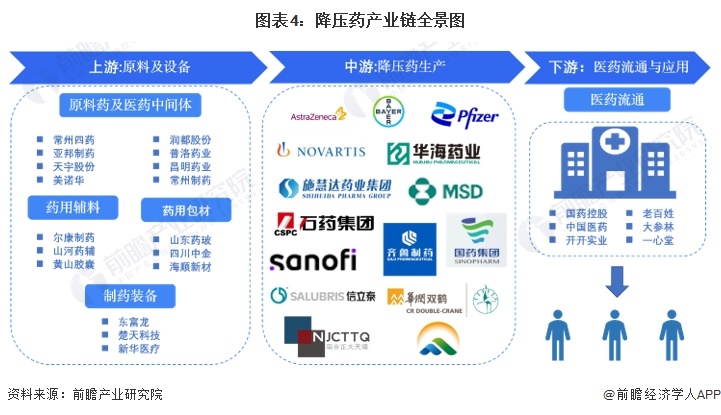

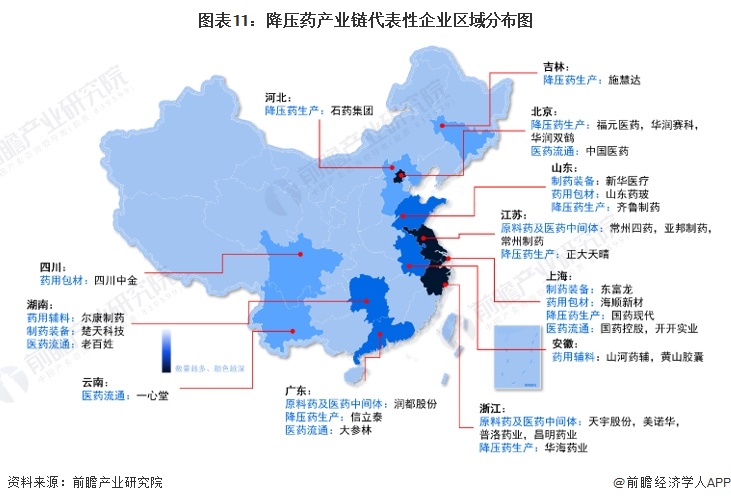

目前,我國降壓藥行業的公司數量較多,分布在產業鏈各個環節,其中,降壓藥原料藥及醫藥中間體生產企業包括天宇股份、美諾華等;藥用輔料行業代表性企業包括山河藥輔、爾康制藥等;藥用包材行業代表性企業包括山東藥玻、四川中金、海順新材等;制藥裝備行業的代表性企業為東富龍、楚天科技、新華醫療等;降壓藥生產企業包括阿斯利康、拜耳、諾華、輝瑞等外資企業及施慧達、華海藥業、石藥集團等本土企業;醫藥流通行業代表性企業包括老百姓、國藥控股等。

行業發展歷程:降壓藥進入高速發展期

縱觀降壓藥發展史,從1957年利尿劑氯塞嗪問世以來,臨床降壓藥經歷了初始研發階段、啟動期和高速發展期三個階段,臨床降壓藥藥品種類逐漸豐富。進入21世紀,毒副作用小、降壓效果持續時間長的降壓藥相繼上市,患者選擇空間更大。

行業發展現狀

1、流行病學:高血壓患病率持續上升

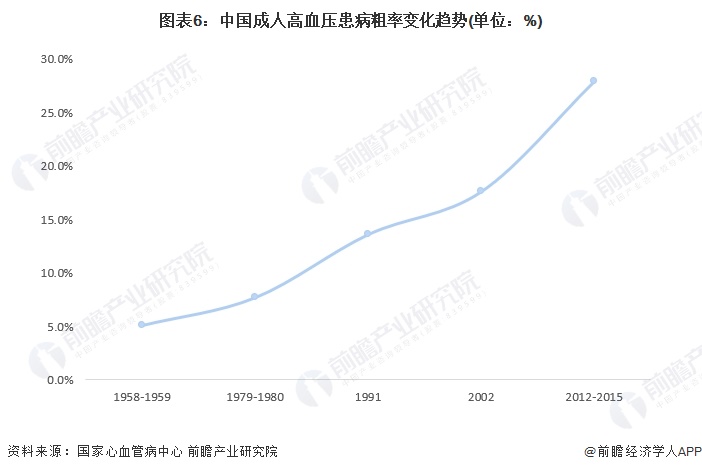

根據國家心血管病中心發布的《中國心血管健康與疾病報告2022》,我國五次全國范圍內的高血壓抽樣調查顯示,我國成人高血壓患病粗率已經從1958-1959年5.1%上漲至了2012-2015年的27.9%。我國成人高血壓患病率呈上漲趨勢,患者規模已達2.45億人左右。

注:1958-1959、1979-1980、1991、2002年的四次調查中,成年人指≥15歲居民,2012-2015年的調查中,成年人指≥18歲居民。

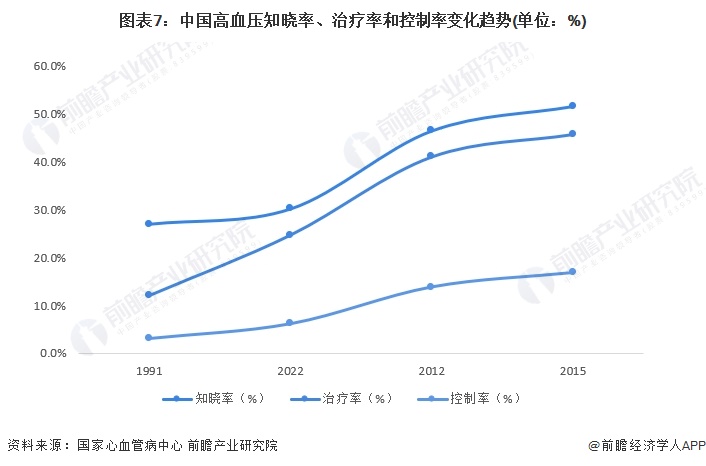

根據國家心血管病中心發布的《中國心血管健康與疾病報告2022》,1991-2015年我國高血壓知曉率、治療率和控制率均呈持續上升趨勢。2015年,我國高血壓知曉率、治療率和控制率分別為51.6%、45.8%和16.8%,超一半的高血壓患者未能得到治療,我國高血壓“三率”仍不理想,還有很大改善空間。

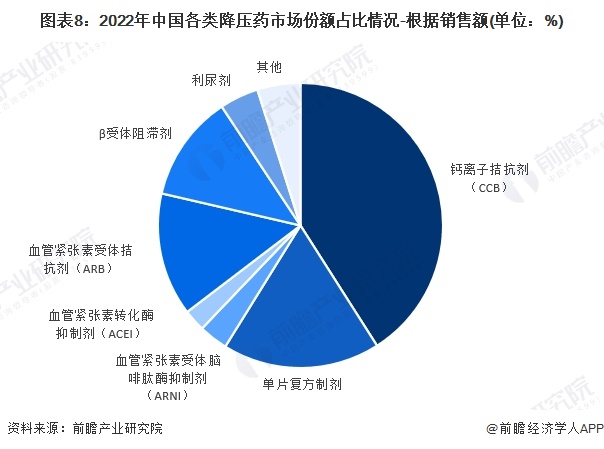

2、用藥格局:鈣離子拮抗劑(CCB)市場份額占比最高

從七大類臨床推薦常用降壓藥市場份額占比來看,2022年,我國鈣離子拮抗劑(CCB)市場份額占比最高,占比近41%,其次是單片復方制劑,占比近18%。

3、市場規模:中國降壓藥市場規模超670億

2014-2018年,我國降壓藥市場規模保持兩位數增長。隨著集采落地執行,我國降壓藥市場承壓,根據IQVIA數據,2019年我國降壓藥市場規模達到峰值,為737億元,但增速下降至7%以下,隨后幾年我國降壓藥市場規模呈波動狀態。2022年,我國降壓藥市場規模為677.2億元,同比下降4%左右。

行業競爭格局

1、區域競爭:東部沿海區域產業鏈布局較完整

從降壓藥產業鏈企業區域分布情況來看,江蘇、浙江、上海、北京和廣東最多,東部沿海區域產業鏈企業最密集。

從中國降壓藥產業鏈代表性企業區域分布情況來看,浙江、江蘇、上海和北京分布最多,東部沿海區域產業鏈企業分布最完整。

2、企業競爭:外資原研廠商占據主要市場份額

從我國降壓藥行業競爭梯隊來看,阿斯利康、拜耳、諾華和輝瑞等外資企業為原研藥品廠商,進入市場早,患者依從性相對較高,占據主要市場份額,處于第一梯隊;施慧達、華海藥業、石藥集團、福元醫藥本土企業已經在細分產品領域形成一定競爭力,占據了一定市場份額,處于第二梯隊;其余占據市場份額極小的本土企業處于第三梯隊。

從降壓藥行業企業市場份額占比情況來看,2022年,阿斯利康、拜耳、諾華和輝瑞四家外資企業市場份額占比最高,占比分別約9.7%、8.8%、8.1%和5.0%。其余企業市場份額占比均在5%以下。

行業發展前景及趨勢預測

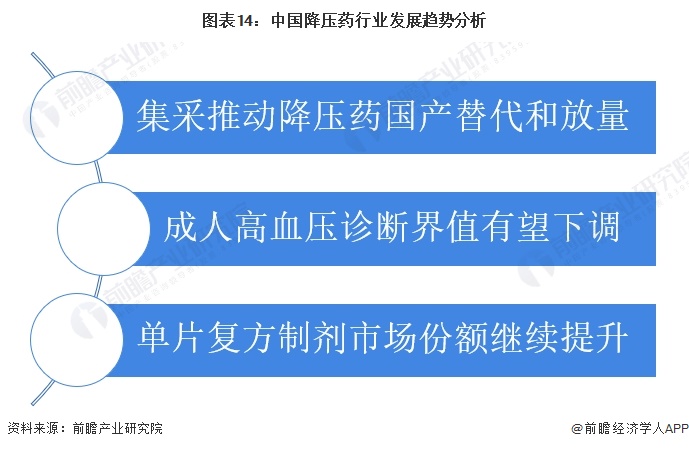

1、集采推動降壓藥國產替代和放量

我國高血壓患者治療率低,未來隨著集采推進,有望繼續帶動我國降壓藥價格下降,從而帶動我國降壓藥國產替代和放量。

此外,2022年11月,由國家心血管病中心、中國醫師協會等五個政府和學術組織共同制定的《中國高血壓臨床實踐指南》正式頒布。基于中國自己的流行病學數據,《中國高血壓臨床實踐指南》推薦,將我國成人高血壓的診斷界值由收縮壓≥140mmHg和(或)舒張壓≥90mmHg下調至收縮壓≥130mmHg和(或)舒張壓≥80mmHg。隨著我國疾病診療能力上升,未來我國成人高血壓診斷界值有望下調,疾病診斷標準變化或將擴大抗高血壓藥物適用人群,從而帶動藥物需求。

細分市場發展趨勢方面,單片復方制劑由于在臨床治療中優勢明顯,未來市場份額有望進一步提升。

2、2029年市場規模接近900億元

我國高血壓治療率低,截至2015年仍有超一半的高血壓患者未能得到治療。根據國家衛生健康委發布的《健康中國行動(2019—2030年)》,到2030年我國30歲及以上居民高血壓知曉率應不低于65%,規范管理率不低于70%,治療率和控制率持續提高。我國降壓藥市場仍有較大擴容空間,預計2024-2029年市場規模以將4%左右速度增長,到2029年,市場規模將接近900億元。

更多本行業研究分析詳見前瞻產業研究院《中國抗高血壓用藥行業發展狀況調研與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對抗高血壓用藥行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來抗高血壓用藥行業發展軌跡及實踐經驗,對抗高血壓...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT