2024年中國鈣鈦礦電池行業發展優劣勢分析 降本增效優勢顯著但穩定性存在缺陷【組圖】

鈣鈦礦電池行業主要上市公司:寧德時代(300750.SZ);隆基綠能(601012.SH);天合光能(688599.SH);晶科能源(688223.SH);晶澳科技(002459.SZ);杭蕭鋼構(600477.SH);寶馨科技(002514.SZ)等

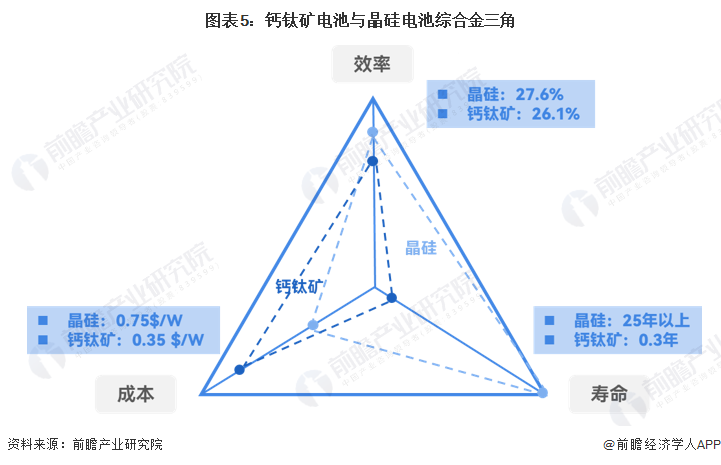

本文核心數據:各類太陽能電池轉換效率;鈣鈦礦組件GW級別量產成本構成

鈣鈦礦太陽能電池為第三代新型電池

太陽能電池可以分為三類:第一代晶硅電池、第二代化合物薄膜電池以及第三代新型電池。鈣鈦礦電池屬于第三代新型太陽能電池,具有原料無毒且儲量豐富、成本低、工藝簡單且可柔性制備等優點,產業化發展潛力巨大,目前發展仍處于中試線階段。

鈣鈦礦電池優點:轉換效率高+成本低

鈣鈦礦電池的研究起步較晚,但其轉換效率進步速度遠快于晶硅電池。單結鈣鈦礦電池僅用十余年時間就將轉換效率從3.8%提升至26.1%,晶硅/鈣鈦礦疊層電池轉換效率更是迅速升至33.9%,而晶硅太陽能電池達到26.1%的轉換效率用了近40年。

鈣鈦礦電池突飛猛進的發展得益于其優秀的光電性質。相比晶硅材料,鈣鈦礦材料具有更高的光吸收系數,且其電子和空穴的擴散長度大于百微米,遠遠大于鈣鈦礦材料對光子的吸收深度,有利于自由電子和空穴的輸運,可被陰陽電極完全收集,進而實現高效的光電轉化效率。

成本方面,鈣鈦礦電池的原材料成本較低。首先,鈣鈦礦層原材料均為基礎化工材料,儲量較豐富且價格較低;其次,鈣鈦礦原材料用量少,鈣鈦礦層厚度僅有500nm左右,單晶硅電池硅片平均厚度在150微米;再次,鈣鈦礦材料對于提純要求不高,對比硅基太陽能電池必須使用99.9999%高純硅,太陽能級鈣鈦礦材料純度要求95%以上即可。此外,鈣鈦礦材料本身占組件成本比例較低。以協鑫光電為例,GW級別量產鈣鈦礦材料占比3.1%,組件成本<1.0元/W;5-10GW級別量產,組件成本可降至0.5-0.6元/W。

總結來看,鈣鈦礦電池的降本增效優勢明顯,產業化潛力十足。鈣鈦礦電池相對于晶硅電池效率上限更高,單結鈣鈦礦電池效率上限超30%,雙結疊層效率上限更有望接近45%,而晶硅電池效率難以突破30%。此外,鈣鈦礦電池相對于晶硅電池成本更低,可實現全口徑平價上網,而晶硅電池成本較高。同時,鈣鈦礦電池相對晶硅電池具備高弱光效應,鈣鈦礦材料在陰雨天氣和日出日落等弱光環境均能工作。

鈣鈦礦電池痛點:材料不穩定導致壽命衰減

鈣鈦礦及電池器件各材料穩定性存在先天缺陷,容易導致組件在運行過程中壽命衰減。鈣鈦礦電池組件的不穩定性主要來自于鈣鈦礦材料自身的不穩定,以及器件各層材料之間的接觸面對器件性能的影響。

鈣鈦礦自身的不穩定性可分為:1)物理不穩定性,即材料本身分解能較低,離子容易發生擴散,溫度或者組分的差異會導致鈣鈦礦材料發生成分偏析或者相分離,影響鈣鈦礦層的光電性能和長期穩定性;2)化學不穩定性,即鈣鈦礦具有離子鍵合特性,并且組成離子均為離子勢較小的“軟”離子,且含有較易分解的有機銨離子,這使得鈣鈦礦體系形成能較小、缺陷密度較高、各組分反應活性大,容易與環境中的水分子、空氣發生反應,光照下發生相分離,同時大量缺陷的存在也使得離子遷移很容易發生,是鈣鈦礦太陽能電池存在“退常”現象的重要原因,離子遷移的累積會造成鈣鈦礦晶體結構的崩塌,極大地損害器件的長期穩定性。

更多本行業研究分析詳見前瞻產業研究院《中國鈣鈦礦電池(PSCs)產業發展前景預測與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對鈣鈦礦電池(PSCs)產業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來鈣鈦礦電池(PSCs)產業發展軌跡及實踐經驗...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT