2023年中國虛擬電廠成本投入及收入模式分析 收入以調峰輔助服務為主【組圖】

虛擬電廠行業主要上市公司:國電南瑞(600406.SH);特銳德(300001.SZ);國網信通(600131.SH);東方電子(000682.SZ);朗新科技(300682.SZ);科陸電子(002121.SZ);南網科技(688248.SH);恒實科技(300513.SZ);科遠智慧(002380.SZ);國能日新(301162.SZ)等

本文核心指標:靈活性資源成本投入比較;虛擬電廠收入模式;虛擬電廠交易場景;虛擬電廠盈利模式

需求響應為主的虛擬電廠項目成本較低

根據《電力系統靈活性提升:技術路徑、經濟性與政策建議》研究,經過靈活性改造的煤電機組最小出力能夠降至額定容量的30%,其成本主要包括單位調節容量改造投入成本600-700元/千瓦,以及低負載運行增加煤耗14-20克/千瓦時對應的運行成本;儲能和抽水蓄能能夠在1-2分鐘內完成從零至滿出力的調整,調節范圍為額定容量的-100%~100%,其建設投入成本分別為1.5元/瓦時和6300-7200元/千瓦,運行成本基本為常規運營維護費用和人工費用,與建設成本相比幾可忽略;需求響應規模一般可達到最大負荷的3-5%,考慮推廣費用和相關智能設備以及管理運維平臺成本后,單位投資為200-400元/千瓦。

因此,綜合考慮靈活性資源建設/改造投入成本和運行維護成本后,需求響應為主的虛擬電廠項目提升系統靈活性的成本相較于其他資源更低,性價比更高。

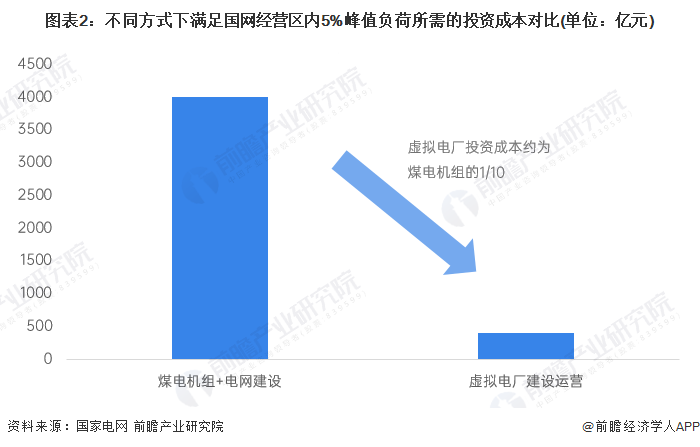

根據國網測算,通過建設煤電機組滿足其經營區內5%的峰值負荷,需要投資4000億的電廠和配套電網,而通過發揮需求側資源滿足峰值負荷需求,投資規模僅約1/10,虛擬電廠的經濟價值凸顯。

虛擬電廠收入模式以輔助服務市場為主

虛擬電廠商業模式是參與現貨市場、輔助服務市場,提供需求側響應或容量服務賺取削峰填谷收入,或通過優化管轄內用戶用電計劃,獲取溢價分成。目前,虛擬電廠商業化運營的應用場景以調峰輔助服務為主。

當前,歐洲和美國電力現貨市場/輔助服務市場已比較成熟,虛擬電廠已完全實現商業化。但我國新型電力市場還處于完善中,虛擬電廠主要由政策引導來參與市場。

虛擬電廠對外交易場景主要包括省間市場、調峰市場和省級現貨市場,可促進跨區綠色電力交易以及清潔能源消納等。虛擬電廠對內交易場景主要包括虛擬電廠與接入的靈活性資源用戶互動、虛擬電廠代理用戶參與綠色電力交易以及基于虛擬電廠平臺的用戶間互動交易。

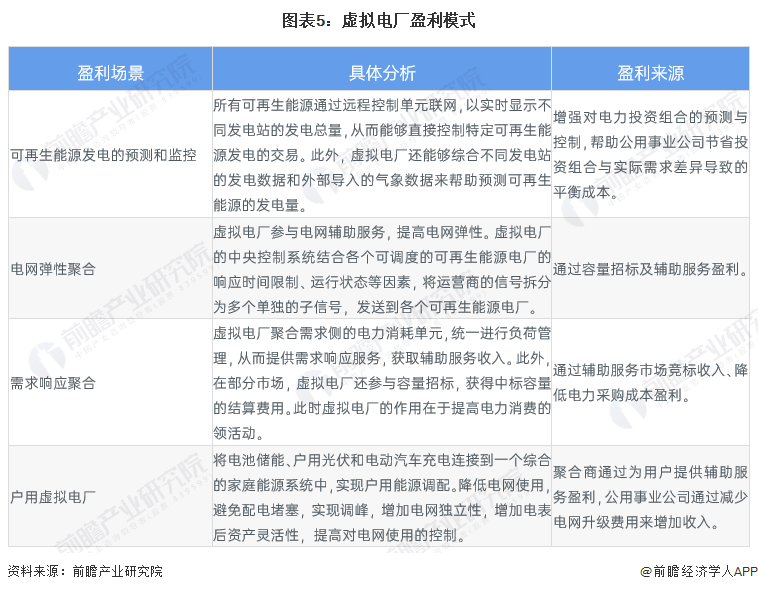

虛擬電廠盈利來源可分為四大類

從盈利場景來看,虛擬電廠可通過可再生能源發電的預測與監控、電網彈性聚合、需求響應聚合以及戶用虛擬電廠實現盈利。

更多本行業研究分析詳見前瞻產業研究院《中國虛擬電廠(VPP)行業發展前景預測與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對虛擬電廠(VPP)行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來虛擬電廠(VPP)行業發展軌跡及實踐經驗,對虛...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT