預見2023:《2023年中國寵物醫療行業全景圖譜》(附市場規模、競爭格局和發展前景等)

寵物醫療行業主要上市公司:瑞普生物(300119.SZ);康眾醫療(688607.SH);禾豐股份(603609.SH)等

本文核心數據:中國寵物醫院使用國產和進口醫療器械設備占比;中國寵物醫院規模分布;中國寵物醫院執業獸醫師的數量占比及員工學歷構成、從業年限構成;中國寵物主選擇寵物醫院的影響因素占比;中國寵物醫療市場規模及預測;中國各省市寵物醫院數量;中國寵物醫院市場份額

行業概況

1、定義

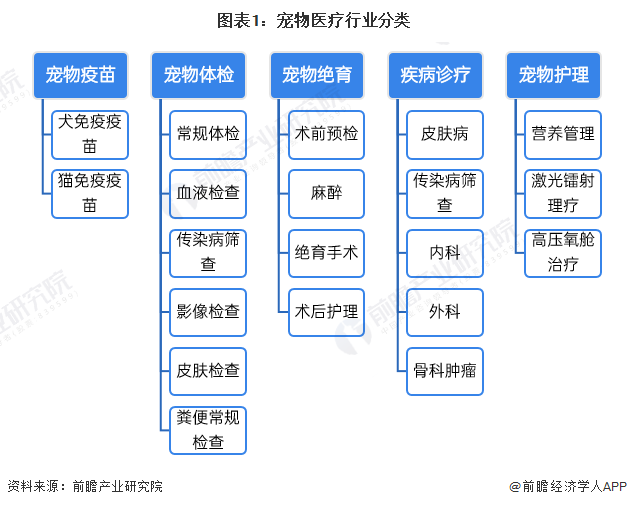

寵物醫療指對寵物的疾病進行預防、診斷和治療,為解決寵物病痛所進行的活動。具體來說,寵物醫療主要分為寵物疫苗、寵物體檢、寵物絕育、疾病診療及寵物護理五大類。隨著精細化養寵和健康養寵觀念的盛行,寵物醫療領域近年來備受關注。

2、產業鏈剖析:寵物醫院和寵物用藥品為關鍵環節

從產業鏈環節來看,寵物醫療行業上游包括寵物用藥品、寵物醫療器械設備以及寵物醫療耗材,中游包括寵物醫院、寵物診所和第三方檢測機構,下游包括線上寵物醫療平臺、寵物主和寵物醫療保險。

當前,中國寵物醫療產業鏈逐步完善,但與較為成熟的美日市場相比仍有差距。寵物醫療產業鏈關鍵環節為寵物醫院和寵物用藥品,國內的寵物醫院目前已形成一定規模,部分經濟發達區域競爭激烈,未來連鎖型寵物醫院將成為主流;在寵物藥品領域,國產品牌剛剛起步,過往主要面向經濟型動物(豬、牛、雞等養殖動物)的動物保健公司正在加速布局寵物藥品。

從寵物醫療行業參與者來看,產業鏈上游缺乏規模效應、集中度低,目前寵物用藥品領域國際品牌占據主導地位,代表性企業包括Zoetis(碩騰)、MSD(默沙東)、Boehringer Ingelheim(勃林格殷格翰)、BAYER(拜耳集團)、Elanco(禮藍)、小寵、瑞普生物等;在寵物醫療設備、耗材領域,國產品牌異軍突起,包括邁瑞動物醫療、萬德康、諦寶誠、康眾醫療等,國外品牌有西門子醫療、IDEXX(愛德士)、奧林巴斯等。

產業鏈中游競爭相對激烈,寵物醫院向連鎖化方向發展,行業內品牌整合日益加劇,代表性企業有新瑞鵬寵物、瑞派寵物、芭比堂寵物醫院、寵頤生、美聯眾合動物醫院等;第三方檢測機構則以拓瑞檢測、聯寵檢測中心等為主。

產業鏈下游線上寵物醫療平臺參與者包括安安寵醫、波奇寵物、愛寵iCHONG、京東寵物健康等,寵物醫療保險參與者主要有太平洋保險、中國人保、平安保險等。

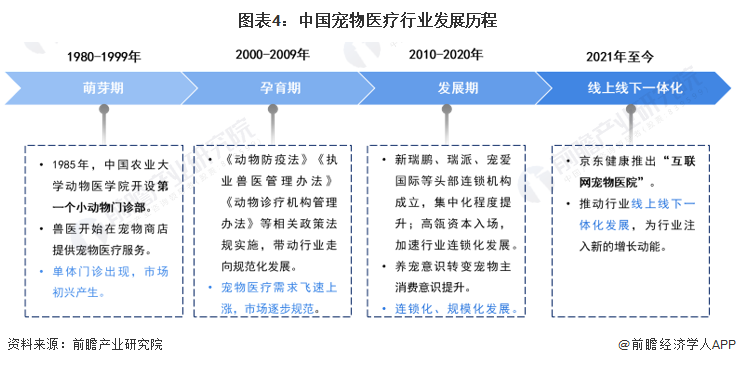

行業發展歷程:步入發展快車道

伴隨“它經濟”的崛起,經過40余年的發展,中國寵物醫療行業經歷了萌芽期、孕育期、發展期,現已步入發展快車道,已由最初的零散獸醫問診模式進化為“連鎖化、規模化、專業化、流程化”的新興發展模式,行業內頭部連鎖品牌已積累了品牌效應與競爭優勢,未來該行業集中度將持續上升,“連鎖化、規模化”發展將成為行業主旋律。

行業政策背景:推進國產寵物藥品上市

隨著國家獸醫衛生立法進程的不斷加速,寵物醫療行業的法律法規體系逐新得以健全和完善,我國寵物醫療行業逐步進入了規范化發展時代。當前,針對新藥研發時間較長無法滿足現有寵物藥需求的現象,國家出臺政策大力推進國產寵物藥品的上市,如放寬部分寵物藥品注冊的要求、加速人用化學藥品轉寵用的要求落地等。

行業發展現狀

1、寵物藥品:國產藥品與國外品牌有一定差距

寵物用藥品是從獸藥里面派生出來的一個專用名詞,是指用于預防、治療、診斷寵物疾病或者有目的調節寵物生理機能的物質。國外獸藥行業已經逐步集中于少數大型公司,全球獸藥行業的集中度較高,碩騰、勃林格殷格翰、默沙東、禮藍、愛德士、詩華、維克、輝寶、威隆等企業處于領先地位。

我國寵物藥品企業起步較晚,大部分企業規模較小,寵物醫藥產值在整個獸藥產值不足20%。國產寵物用藥品在技術和資金、藥物品種、覆蓋面等方面還比較薄弱,生產的寵物藥品同質性強,互相模仿程度高,市場競爭力不強。雖然我國寵物藥與國外相比還是有一定的差距,但也表明國內寵物藥市場潛力巨大,開展寵物藥研發前景廣闊。根據《2022中國寵物醫療行業白皮書》的調研數據,目前臨床緊缺寵物用藥品情況如下:

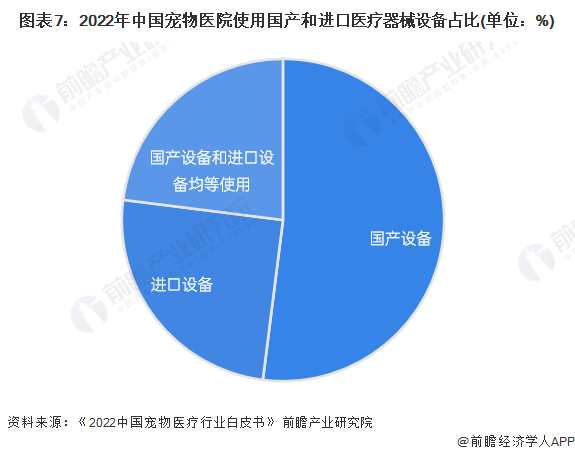

2、寵物醫療設備:國產設備占比超過進口設備

寵物醫療設備、器械有:國內寵物專用,進口寵物專用,國內人醫醫療設備、器械調試或改裝,進口人醫醫療設備、器械調試或改裝等幾大類。其中,國內寵物專用醫療設備、器械在市場銷售類型中占比最高,其次是國內人醫醫療設備、器械調試或改裝的寵物醫療設備。

近年來,邁瑞醫療、樂普醫療、GE醫療、東軟醫療等多家從事人醫設備、器械的品牌紛紛進入寵物醫療賽道,利用人用醫療設備、器械領域取得的技術創新和產品研發的成功經驗,嫁接到動物領域,對寵物醫療設備、器械進行布局。寵物醫療設備領域國產替代趨勢明顯。從全國范圍內來看,過半寵物醫院選擇使用國產設備而非進口設備,未來或將進步代替進口產品,擴大市場份額。

3、寵物醫院:單體醫院仍為主流、優質醫生資源稀缺

寵物醫療服務方面,目前我國大部分的寵物醫院都是以寵物醫療與保健業務為主,同時附加寵物美容、寄養和寵物食品用品銷售等服務,寵物美容等服務可以更高頻次地吸引顧客到店消費,也能進一步提高寵物醫院的毛利水平。

從寵物醫院的規模來看,單體醫院(1家)占比49.9%,2-5家占比為28.9%,單體醫院仍為寵物診療機構市場的主流構成。連鎖寵物醫院(5家以上)占比約為21.2%,較2021年的20.1%有小幅提升,未來仍有上升空間,新瑞鵬、瑞派等大型連鎖機構或將加速整合分散市場,寵物醫院連鎖化為大勢所趨。

人才資源是寵物醫療行業發展的關鍵,然而我國優質獸醫人才極其稀缺,主要體現在數量和學歷上。

從獸醫數量上看,2022年我國每家擁有5人及以下的執業獸醫師的醫院占比高達83.4%,即現有愿意從事獸醫行業的專業醫療人才人數較少且分布較為分散,在中小機構加速出局的趨勢下將處于不利競爭地位。

從獸醫學歷上看,寵物醫院員工學歷在專科及以下的比例過半(50.9%),本科以上學歷員工僅占18.3%,從業時間<5年的寵物醫院員工占比56%,目前該行員工普遍學歷較低且從業時間較短,行業流動性大,缺乏資歷較深、專業水平較高的專業型人才來引領行業學科建設、建立行業規范。

因此,預計未來擁有完整人才培養體系及人才儲備的公司將享受行業紅利,擁有更高的市場競爭力。

4、寵物主:關注寵物醫療服務的專業性

當前,寵物主年輕化趨勢明顯,超半數的寵物主年齡在30歲以下。從寵物主選擇寵物醫院的影響因素來看,2022年“診療水平”“服務態度”“設施設備”“醫院環境”“價格合適”的因素幅度大比例提高,說明寵主對于醫療服務的專業性和服務性需求顯著提高,且寵主對于寵物醫院規模的需求逐漸減少。對于寵物經營者來說,要不斷提高自身專業性和服務意識,給予寵主較好的醫療服務體驗,提高顧客回流率。

注:此題為多選題,因此總和大于100%。

5、市場規模:2022年達640億元

根據弗洛斯特沙利文的統計口徑,寵物醫療市場可以細分為寵物醫院和其他(包括畜牧獸醫站、有資質的寵物店以及其他可以提供寵物護理的機構和店鋪)。2022年,中國寵物醫療市場規模達640億元,同比增長17.43%,其中寵物醫院市場規模為358億元,占比55.94%。

行業競爭格局

1、區域競爭:廣東寵物醫院數量最多

從寵物診療機構的區域分布來看,截至2022年10月,全國寵物診療機構數量達19930家,廣東省數量最多,達2080家;其次是江蘇,數量達1726家;山東、浙江、四川、遼寧、河南省的寵物診療機構數量超過千家,較2021年同期增長10.7%。根據調查數據,成都、北京、上海、重慶、廣州、深圳、鄭州、武漢等城市的寵物醫院數量超過400家。

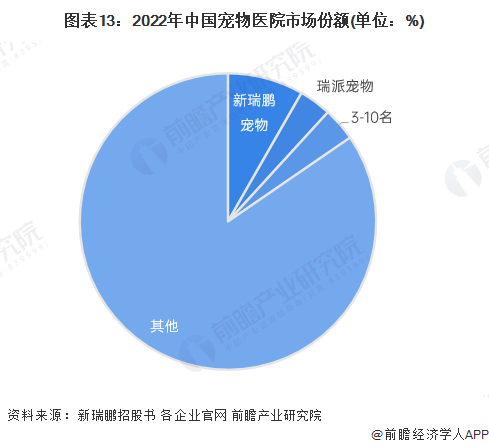

2、企業競爭:新瑞鵬、瑞派位于第一梯隊

中國寵物醫院主要分為大型連鎖寵物醫院、小型連鎖寵物醫院及單體機構,由于新開寵物醫院的準入門檻相對較低,行業競爭激烈,且市場集中度較低。

2022年,中國寵物醫院市場規模為358億元,其中新瑞鵬的寵物護理業務營收為29.6億元,占整體市場規模的比重為8.27%;瑞派寵物的營業收入為12.6億元,占比3.52%。預計未來寵物醫院市場競爭將更注重提質增效,市場出清加速,經營不善的小型寵物診所及單體機構將出局,新瑞鵬、瑞派等第一梯隊龍頭企業的市場份額有望提升。

行業發展前景及趨勢預測

1、發展前景:2028年市場規模近2000億元

根據弗若斯特沙利文的數據,中國的寵物醫療行業將成為寵物市場中增長最快的細分行業,預計2023-2028年將以20.6%的速度增長,到2028年中國寵物醫療市場規模將增至1974億元。其中,寵物醫院行業增速將高于寵物醫療行業的整體增速,2023-2028年復合增速為21.8%,到2028年中國寵物醫院市場規模達1169億元。

2、發展趨勢:寵物醫療市場穩中有增

2022年寵物醫療行業在經濟大潮中,逆勢增長,且仍有較大增長空間。未來,精細化、專科化寵物診療將持續發展,在職獸醫再教育需求將有所提升。作為寵物醫療行業生態圈競爭的核心,寵物醫院的發展未來可期,同時,寵物醫院如何把握互聯網醫療的發展機遇,仍待深刻思考。

更多本行業研究分析詳見前瞻產業研究院《中國寵物醫療行業發展前景與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對寵物醫療行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來寵物醫療行業發展軌跡及實踐經驗,對寵物醫療行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT