預見2023:《2023年中國激光加工設備行業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業主要上市公司:大族激光(002008);華工科技(000988);海目星(688559);聯贏激光(688518);帝爾激光(300776)等

本文核心數據:行業供需分析;行業競爭格局;行業市場規模等

行業概況

1、定義

激光加工是利用能量密度極高的激光束照射工件的被加工部位,使其材料瞬間熔化或蒸發,并在沖擊波作用下,將熔融物質噴射出去,從而對工件進行穿孔、蝕刻、切割,或采用較小能量密度,使加工區域材料熔融黏合或改性,對工件進行焊接或熱處理。激光加工設備是激光加工技術的載體,是指能夠應用激光加工技術改造傳統制造業的設備。

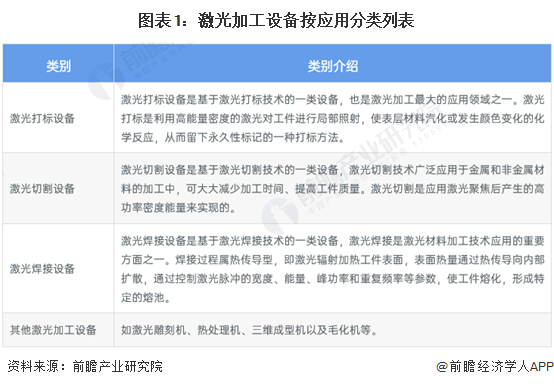

激光加工設備按照作用可分類為激光切割設備、激光焊接設備、激光打標設備以及其他激光加工設備。

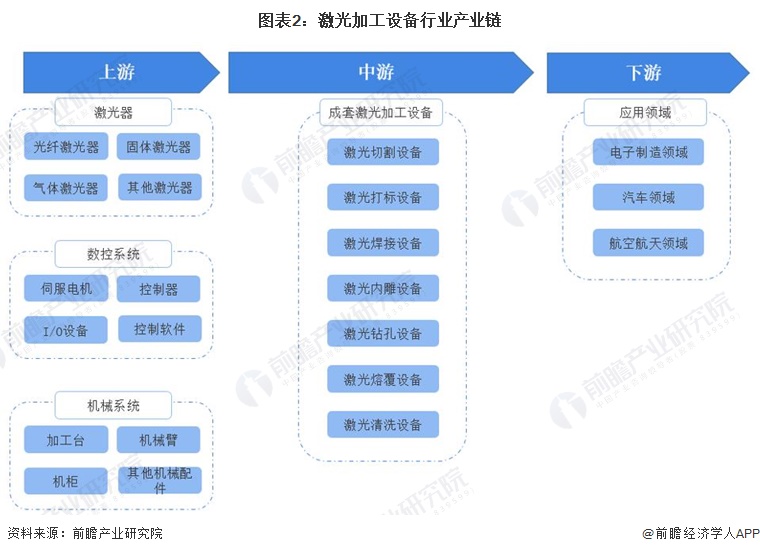

2、產業鏈剖析:產業鏈條環節多

激光加工設備產業鏈的上游主要有激光器、數控系統以及機械系統等一系列集成系統。中游為成套激光加工設備生產商。下游為電子制造領域、汽車領域以及航空航天領域等一系列應用領域。

行業發展歷程:行業處于高速成長期

目前我國激光加工設備行業處于高速成長期。我國的激光產業起步于上個世紀六七十年代,1961年9月,中國第一臺激光器在長春光機所誕生,在隨后的幾十年內,逐步形成了水平先進、經營廣泛的激光科技領域,并在產業化方面取得了可喜的進步。

20世紀90年代,橫流CO2激光器投入使用,標志著我國激光產業從研究成果開始走向實際應用。20世紀90年代,激光設備大量應用于輕工業領域。21世紀初,成套的大功率激光設備面市,2007年,武漢銳科激光成立,通過技術研發打破了光纖激光器領域技術依賴與價格壟斷,填補了國內空白,迫使同類進口產品價格下降50%。“十二五”時期以來,我國激光器關鍵技術取得突破,大功率激光切割機、激光直接成型機、用于微電子加工等領域的激光設備開始廣泛應用,中國激光加工設備市場份額已達國際領先。

行業政策背景:政策助力行業加速發展

中國激光加工設備正處于高速發展階段。從改革開放開始,國家政府不斷出臺政策支持我國激光加工設備全產業鏈的發展,推動技術攻關,引導產業向高端化和國產化發展。目前我國激光加工設備相關政策多為支持類,具體政策匯總如下:

行業發展現狀

1、行業供給量:2022年多企業產量下降

當前我國激光加工產業的資本化進展順利,為激光加工設備提供了良好的供給環境。從2022年相關上市企業產量來看,大族激光的產量位列第一,遠高于同行業其他公司產量,是我國激光加工設備的龍頭企業。亞威股份的產量也處于較高水平。近年來我國激光加工設備的產能持續上升。受到2022年消費市場低迷的影響,2022年行業內多家公司生產量同比下降。

注:根據各公司激光加工設備及相關產品數量統計

2、行業價格:呈現下降趨勢

光纖激光切割設備可根據功率分為低功率(3KW 以下,不含 3KW)、中功率(3-6KW,不含 6KW)和高功率及超高功率(6KW 及以上)多種型號,功率越大,單價越高。以森峰科技為例,2019-2022年,各類功率型號產品單價均呈現出逐年下降的趨勢,主要系國產化程度的提高,激光器價格下降,導致激光切割設備價格下跌。

3、市場規模:穩步上升

中國激光市場整體起步較晚,但隨著國內企業突破激光器核心技術,實現激光器和核心光學器件的規模化生產,推動光學原材料成本下降,國內激光設備的需求呈現爆發式增長。根據《2022年中國激光產業發展報告》,2021年中國激光設備行業市場銷售額約820億元。2022年中國激光設備銷售收入突破870億元,同比增長6.7%。根據在材料加工領域激光設備市場占比,得到2021年中國激光加工設備行業市場規模為510億元左右,2022年為540億元左右。

行業競爭格局

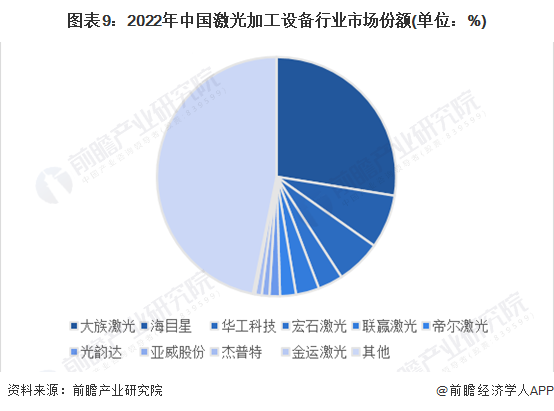

1、企業競爭格局:格局相對分散

根據《2022中國激光產業發展報告》,我國激光加工設備的整體市場格局相對分散。大族激光作為老牌激光加工設備企業,在通用激光加工設備以及鋰電、光伏、消費電子等行業的專用激光加工設備領域廣泛布局,其他企業的市場份額均較低。

注:大族激光未公布激光加工設備業務具體數據,根據年報展示產品特征,取用全年營收數據。邦德激光未展示2022年營收,故未納入統計。

2、區域競爭:區域集中度較高

從激光加工設備行業代表性企業來看,我國的激光加工設備優勢企業主要分布在沿海區域和華中地區,其中廣東地區代表性企業數量最多,且我國激光加工設備的龍頭企業大族激光也注冊在廣東。目前我國激光加工設備行業呈現明顯區域集中現象。

行業發展前景及趨勢預測

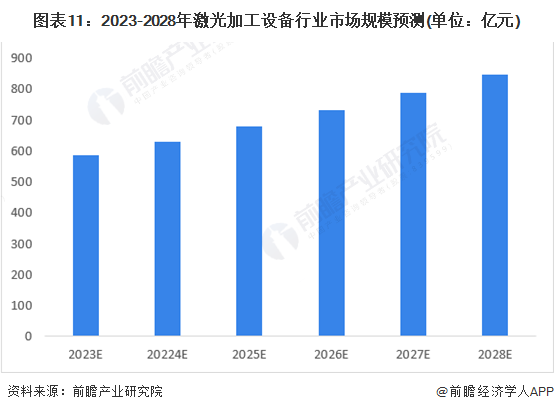

1、2028年市場規模將達到850億元

我國是制造業大國,隨著未來國家一系列產業結構調整及工業結構改造,激光加工設備擁有廣闊的市場前景。根據《2022中國激光產業發展報告》數據,近年來,我國激光加工設備行業繼續發展,但增速有所減慢,2022年我國激光加工裝備市場規模約540億元,2018-2022年五年CAGR為7.68%。結合行業發展情況預測,2028年激光加工設備市場規模約將達到850億元。

2、核心部件國產化,產業智能化,技術持續升級

“十三五”期間,《“十三五”先進制造技術領域科技創新專項規劃》提出了實現高性能激光器及核心關鍵部件的國產化和產業化,目前大族激光和華工股份均已攻克技術難關,推出核心部件 100% 國產化的高端晶圓激光切割設備,未來我國激光加工設備的國產化程度預計逐年提升。

當前全球已步入數字經濟時代,制造業不斷向著云化、智能化方向發展,處于制造業前端的激光加工設備已不僅僅是獨立運行的工業機器,而是通過結合工業互聯網技術與激光加工技術,可實現生產計劃管理、設備在線監控和維護、故障在線診斷等一系列功能的數字化設備,可幫助生產企業提升效率、降低成本。未來隨著各類信息技術與激光加工技術進一步結合,激光加工設備將能夠更好的為制造業企業轉型升級提供支持。

隨著我國國民經濟的快速發展與國家戰略的深入實施,工業生產中各類金屬、非金屬工件的加工需求持續旺盛。隨著激光技術的進步及對傳統加工工藝的替代,近年來激光加工設備的應用領域快速拓展,技術持續升級,未來將會持續向高功率、短波長、窄脈寬方向發展。

更多本行業研究分析詳見前瞻產業研究院《中國激光加工設備行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對激光加工設備行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來激光加工設備行業發展軌跡及實踐經驗,對激光加工...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT