【最全】2023年神經介入行業上市公司全方位對比(附業務布局匯總、業績對比、業務規劃等)

產業主要上市公司:沛嘉醫療-B(9996.HK)、歸創通橋-B(2190.HK)、心瑋醫療-B(6609.HK)、先瑞達醫療-B(6669.HK)、賽諾醫療(688108.SH)、康德萊醫械(1501.HK)、微創腦科學(02172.HK)等

本文核心數據:神經介入產業上市公司業務布局;神經介入產業上市公司業績對比

神經介入產業上市公司匯總

神經血管介入診療技術是指在醫學影像設備引導下,經血管或經皮穿刺途徑對頭頸部和脊柱脊髓病變進行診斷或治療的技術;根據治療疾病不同,可將神經介入器械分為出血性腦卒中疾病治療器械、缺血性腦卒中治療器械和通路類器械三大類。

近年來,神經介入企業上市步伐加速,但上市企業數量仍相對較少,主要以港股上市企業為主,產業代表性上市企業主要有:沛嘉醫療-B(9996.HK)、歸創通橋-B(2190.HK)、心瑋醫療-B(6609.HK)、先瑞達醫療-B(6669.HK)、賽諾醫療(688108.SH)、康德萊醫械(1501.HK)、微創腦科學(02172.HK)等。

注:艾柯醫療于2023年4月20日發布招股說明書,暫無上市時間。

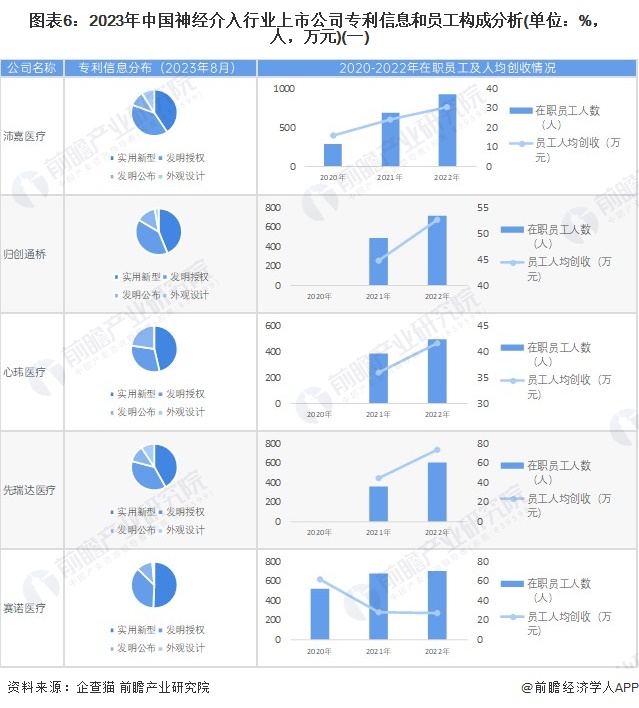

神經介入行業上市公司基本信息對比

從神經介入行業的上市企業布局和已有公開信息分析,注冊資本最多的是沛嘉醫療,而成立時間最早的是惠泰醫療,招投標信息最多的則是康德萊醫械。

注:上市公司基本信息數據統計截至2023年8月10日,下同。

從神經介入行業上市企業已有公開信息分析,專利信息相對較多的企業是微創腦科學,其中發明專利130條;2022年,員工總數最多的則是藍帆醫療,員工總數為7373人;員工人均創收最高的為微創腦科學,人均創收達106.46萬元。

神經介入產業上市公司業務布局對比

我國神經介入發展時間相對較晚,目前,神經介入診療及器械生產技術較強的國家主要為美國、日本、德國等發達國家;從神經介入代表性企業重點區域布局來看,神經介入產品各企業均布局全球化業務,但產品銷售收入主要來源于境內業務。從業務占比情況來看,微創腦科學、心瑋醫療等企業神經介入業務專注度較高。

神經介入產業上市公司神經介入業務業績對比

從各企業披露銷售業績來看,2022年,微創腦科學神經介入業務以5.46億元的收入位列第一,其次為歸創通橋、賽諾醫療、心瑋醫療和沛嘉醫療,神經介入業務均在億元以上;2023年4月艾柯醫療提交招股說明書,數據顯示,2022年公司生產神經介入產品1879套,銷量僅在84套,主要由于公司注冊申請的產品僅于2022年12月進入商業化階段,整體營收偏小。從盈利能力來看,單獨披露神經介入業務毛利率的企業毛利率水平均在60%以上,其中,微創腦科學毛利率高達71.8%,整體來看,神經介入產品盈利能力較強。

神經介入產業上市公司業務規劃對比

各上市公司根據產業及自身的發展制定了業務發展規劃,血管造影設備制造企業發展規劃集中在推動前沿科技與診療設備的融合以及加大經營規模;神經介入器械企業主要集中在新產品的研發、注冊申請及商業化進程,同時提升企業產能,實現自動化、規模化生產。各企業具體規劃如下表所示:

更多本行業研究分析詳見前瞻產業研究院《中國腦血管介入器械行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對腦血管介入器械行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來腦血管介入器械行業發展軌跡及實踐經驗,對腦血...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT