2023年中國貴金屬材料行業上游影響分析 資源稀缺性推動貴金屬循環利用【組圖】

行業主要上市公司:凱立新材(688269.SH)、凱大催化(830974.BJ)、蘇州固锝(002079.SZ)、貴研鉑業(600459.SH)、福達合金(603045.SH)、聚和材料(688503.SH)、有研新材(600206.SH)等

本文核心數據:貴金屬礦產儲量;貴金屬現貨價格;貴金屬材料制造成本構成

貴金屬礦產資源稀缺

貴金屬是科技、高端制造等產業重要的原材料,尤其是鉑族金屬,其特殊的物理和化學性質可應用于催化劑、電子材料等領域,但其儲量有限,稀缺性制約了它們在各領域的廣泛應用;2021年,中國貴金屬礦產儲量約為7.5萬噸,其中銀礦儲量占比96%,鉑族金屬儲量僅為87.69噸。

貴金屬價格變化波動較大

貴金屬具有公開的行情參考價格,其價格受全球和下游行業經濟周期的影響變化快、波動大。從金、銀價格來看,2022-2023年,金、銀價格整體呈現上漲趨勢,且金價相對更高,2023年8月21日,金、銀現貨價格分別為457.75元/克和5578元/千克。

注:2023年現貨平均價格統計截至8月21日,下同。

我國鉑族金屬礦產資源稀缺,產量較少,鉑族金屬價格較高,2008年以來鉑族金屬價格整體呈現增長趨勢,銠金、銥金價格大幅上漲;2023年8月21日,銠金、銥金現貨價格分別為1944元/克和1136元/克。

貴金屬采購是材料制造業主要成本

貴金屬材料主要原料為貴金屬,其中,貴金屬催化材料的主要原料為鈀、銠、鉑等鉑族金屬;電接觸材料的主要原材料為白銀。貴金屬材料制造主要成本來源于貴金屬采購,從貴研鉑業各類材料成本結構來看,貴金屬成本占前驅體材料成本比重高達99%,其他貴金屬材料制造成本中,貴金屬占比也均超過90%。因此,貴金屬價格波動是公司主營業務成本、主營業務收入波動的主要因素之一。

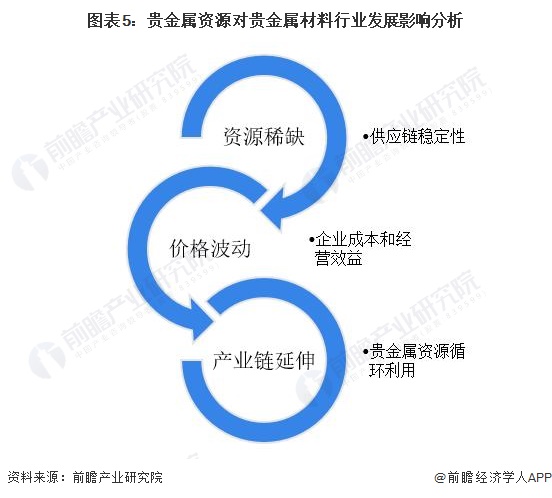

資源稀缺性推動貴金屬資源循環利用業務發展

貴金屬資源被廣泛應用于催化劑、電子材料等領域,在精細化工、汽車工業、半導體等產業扮演著至關重要的角色;貴金屬資源供應稀缺性可能導致原材料供應緊張,影響企業生產的穩定性,同時貴金屬市場價格波動較大,對于原材料成本占比超過90%的企業來說,給企業經營帶來重大挑戰。貴金屬資源的稀缺性促使企業尋求產業鏈的延伸和協同發展,為降低對貴金屬礦產資源的依賴,企業將加速拓展貴金屬循環回收業務,以應對資源稀缺性所帶來的各種挑戰。

更多本行業研究分析詳見前瞻產業研究院《中國貴金屬礦采選行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對貴金屬礦采選行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來貴金屬礦采選行業發展軌跡及實踐經驗,對貴金屬礦...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT