預見2023:《2023年中國超算行業全景圖譜》(附市場規模、競爭格局和發展前景等)

超算行業主要上市公司:聯想控股(03396.HK);浪潮信息(000977.SZ);中科曙光(603019.SH)

本文核心數據:中國超級計算機性能;中國超算系統上榜TOP500的數量及份額;中國高性能計算機性能TOP100涉及應用領域占比;中國超算服務市場規模;中國高性能計算機性能TOP100廠商占比

行業概況

1、定義

超級計算(HPC,high performance computing)指利用并行工作的多臺計算機系統(即“超級計算機”)的集中式計算資源,處理極端復雜的或數據密集型的問題。

超級計算機又稱高性能計算機、巨型計算機等,在計算速度、儲存容量等方便有著普通計算機不具備的超高性能,當前以每秒鐘浮點運算速度(flops)為主要衡量單位。超級計算機的運算速度可以達到每秒數億億次,是普通計算機的數千萬倍,每秒千萬億次運算的超級計算機被稱為“P級超算”,每秒百億億次運算的超級計算機則被稱為“E級超算”。

超級計算機主要運用于尖端科研、國防軍工、產業升級、重大社會問題等大科學、大工程、大系統中,是一個國家科研實力的體現,是國家科技發展水平和綜合國力的重要標志。從算力資源的需求看,沙利文將高性能計算分為尖端超算、通用超算、業務超算和人工智能超算四大類。

2、產業鏈剖析:中游參與者較少

當前,我國初步形成超算行業產業鏈,上游為超算行業支撐產業,包括基礎硬件、基礎軟件、應用軟件、配套基礎設施資源(供電設備、制冷設備、安防系統、綜合布線等);中游為超級計算機廠商、超算中心、超算科研機構等,對上游的資源進行整合,提供強大的超算資源;下游為超算行業應用領域,包括石油氣勘探、生物醫藥、海洋工程、氣象預測、工程仿真、智慧城市等。

從超算產業鏈參與者來看,上游基礎硬件、基礎軟件的制造商主要為Intel、AMD、HPE、三星、DELL等國外知名企業,國內企業發展較為滯后,國產廠商主要有華為海思、長江存儲、并行科技等。應用軟件方面,代表性企業有中望軟件、英特仿真、速石科技、索辰科技等。

中游超算資源提供者主要分為兩類,一類是以聯想、浪潮和中科曙光為代表的超級計算機廠商,提供商用超算產品,包括超算的軟件和硬件產品;另一類是以國防科技大學、國家并行計算機工程技術研究中心、江南計算技術研究所、中國科學院計算技術研究所為代表的超級計算機研制機構,其研制的超算系統部署在全國各地的國家超級計算中心。

行業發展歷程:由被封鎖壟斷走向引領創新

縱觀中國超級計算行業的發展,是中國科研人員艱苦奮斗、開拓進取的歷程,翻越了打破封鎖(1956-1995年)、打破壟斷(1996-2015年)和引領創新(2016年至今)的“三座大山”,逐步縮小了與國外研制水平的差距,并最終在整機系統設計和關鍵技術上取得了世界領先的成就。

當前,在超級計算領域,國產生態自主研發的實力已經處于全球領先的地位。2022年,中國TOP100高性能計算機中自主研發的集群占95%,100臺集群中有42臺由聯想制造,中國超算已經進入全球第一梯隊。

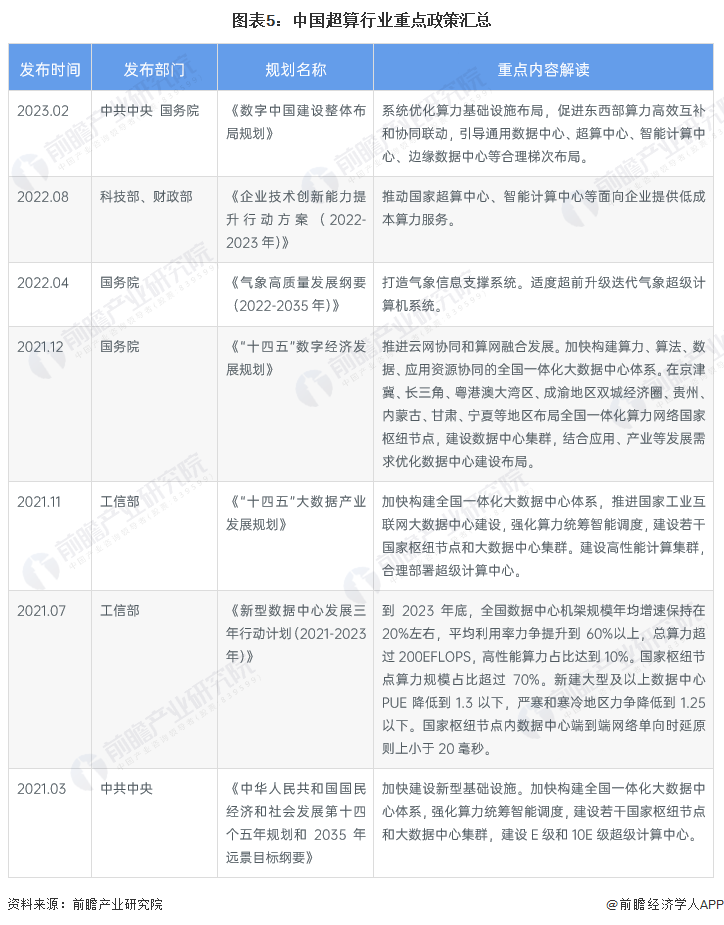

行業政策背景:建設E級和10E級超級計算中心

近年來,國家政策密集出臺,大力支持算力、高性能計算機以及超算行業的發展,驅動超算中心建設快速推進。國家層面有關超算行業的政策匯總如下:

行業發展現狀

1、超級計算機性能:2022年性能顯著提升

總體來看,中國超級計算機性能呈逐年增長趨勢,平均性能從2013年的573 Tflops升至2022年的8999 Tflops。其中,2016-2020年,神威太湖之光連續保持了5年排名榜首,Linpack值為93015 Tflops,2021年和2022年神威太湖之光分別位列第二位和第三位。

2022年我國超級計算機最高性能達208260 Tflops,較2021年的最高性能提升了66.55%,性能顯著提升,帶動超級計算機平均性能提升30.16%至8999 Tflops。

2、超算中心建設:共有11所國家級超級計算中心

國家超級計算中心是由國家科技部批準成立的數據計算機構,是科技部下屬事業單位。2022年4月18日,太原中心通過科技部驗收,正式納入國家超算序列管理。截至2023年8月,中國已批準建立的國家超級計算中心共有11所,分別是國家超級計算天津中心、深圳中心、濟南中心、廣州中心、長沙中心、無錫中心、成都中心、鄭州中心、昆山中心、西安中心和太原中心。

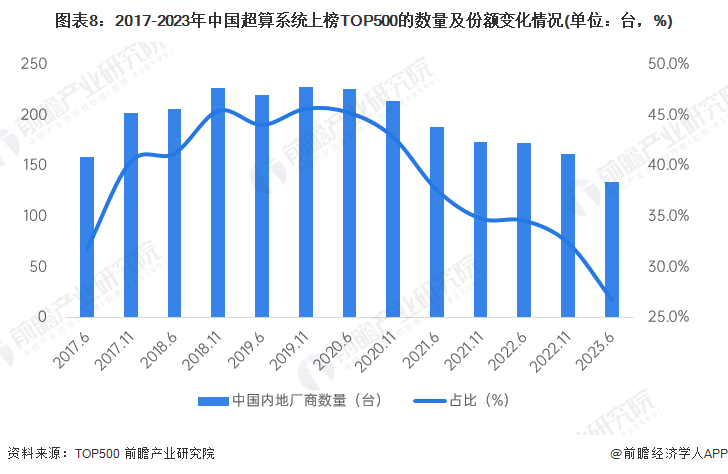

3、TOP500上榜數量:2023年6月位列世界第二

作為世界高性能計算領域規模最大的權威會議之一,國際高性能計算大會每半年公布一次全球超級計算機TOP500榜單。2017-2022年,全球超級計算機TOP500榜單上,來自中國內地的超算系統數量呈現先上升后下降趨勢,主要由于2020年起中國停止向TOP500組織提交最新超算系統信息,故此后數量和算力占比均有所下滑。2022年11月,來自中國內地廠商為162家,占比32.4%,位列世界第一。2023年6月,中國內地超算系統上榜TOP500數量從162臺下降到134臺,占比26.8%,位列世界第二。

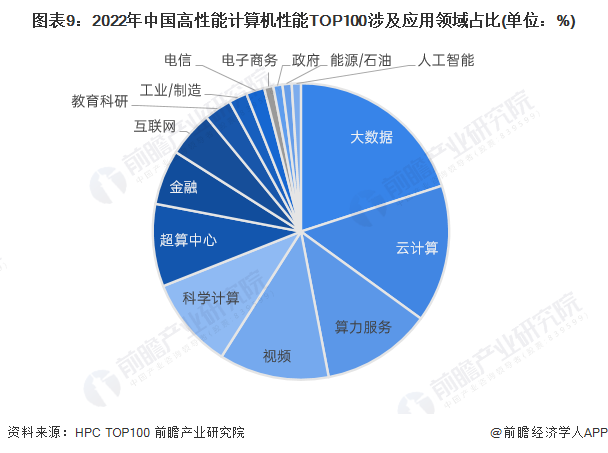

4、超算應用領域:大數據領域占比最高

在2022年11月中國高性能計算機性能TOP100中,所涉及最多的領域為大數據領域,占比20%;其次為云計算領域,占比15%;算力服務與視頻領域占比均為12%。

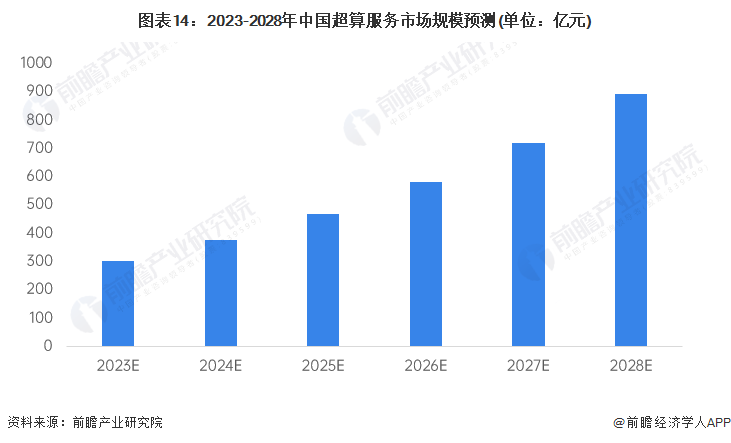

5、超算服務市場規模:以24.5%的速度增長

根據Frost & Sullivan的調研數據,2016-2021年中國超算服務市場規模的復合增長率達24.7%,2021年市場規模為196.6億元,2022年增速約24.5%,據此測算,2022年中國超算服務市場規模約244.8億元。

行業競爭格局

1、區域競爭:廣東和江蘇為雙超算中心省份

截至2023年8月,我國共有11個國家級超算中心,其中,廣東和江蘇為雙超算中心省份,廣東有國家超級計算深圳中心和廣州中心,江蘇則有國家超級計算無錫中心和昆山中心。同時,天津、山東、湖南、四川、河南、陜西、山西等省市也有國家級超算中心分布。

2、企業競爭:聯想排名全球第一

2023年6月最新的全球高性能計算機TOP500榜單中,位于北京的聯想集團有160套HPC系統入圍,排名全球第一;位于濟南的浪潮集團有43套HPC系統入圍,排名全球第三;位于天津的中科曙光有23套HPC系統入圍,排名全球第六。

根據HPC 2022年11月最新公布的中國高性能計算機性能TOP100榜單,聯想上榜的型號最多,占比42%,上榜型號大多為深騰8800系列;其次為浪潮,占比27%;曙光排名第三,占比10%。

行業發展前景及趨勢預測

1、發展前景:2028年市場規模近900億元

目前超算正在通過先進電子技術、計算服務、軟件應用等方式為我國重點行業提供算力服務,超算產業生態鏈的建設將會對超算應用領域相關產業調整及升級轉型起到實質性推動作用,預計未來市場規模將持續擴大。據Frost & Sullivan預測,2022-2025年我國超算服務市場規模復合增速約24.1%,若持續保持這一增速發展,到2028年,中國超算服務市場規模將接近900億元。

2、發展趨勢:朝分布式和“類腦”方向發展

當前,制約超級計算機發展的主要問題是能耗過高。以全球前十名的超級計算機為例,每小時消耗電量超過2萬度,與一座小型城鎮的耗電量相當。為解決這一問題,未來超級計算機將朝分布式和“類腦”方向發展。

更多本行業研究分析詳見前瞻產業研究院《中國超級計算(超算)行業市場需求預測與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

縱觀我國高超算行業的發展,是我國科研人員艱苦奮斗、開拓進取的歷程,翻越了打破封鎖(1956-1995 年)、打破壟斷(1996-2015 年)和引領創新(2016 年至今)的“三座大...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT