預見2023:《2023年中國稀土產業全景圖譜》(附市場現狀、競爭格局和發展前景等)

行業主要上市公司:北方稀土(600111);中國稀土(000831);廣晟有色(600259);廈門鎢業(600549);中科三環(000970);英洛華(000795)等

本文核心數據:稀土產量;稀土資源分布;中國稀土開采分配總量

行業概況

1、定義

稀土是一組典型的金屬元素,有著“工業維生素”的美稱。簡單來說,稀土元素是指元素周期表中原子序數為57到71的15種鑭系元素氧化物,以及與鑭系元素化學性質相似的鈧(Sc)和釔(Y)共17種元素的氧化物。

根據稀土元素原子電子層結構和物理化學性質,以及它們在礦物中共生情況和不同的離子半徑可產生不同性質的特征,十七種稀土元素通常分為輕稀土和中重稀土。

2、產業鏈剖析:稀土回收成重要一環

稀土從資源開發到應用主要分為開采、冶煉、分離、加工等步驟。首先從稀土礦山中開采得到稀土原礦,再通過冶煉、分離方法得到單一稀土金屬、混合稀土金屬、稀土氧化物。對于稀土金屬及氧化物,又可進一步精密加工成稀土磁性材料、稀土發光材料、稀土催化材料、稀土合金材料和稀土儲氫多種下游材料,最后被廣泛應用于風力發電、新能源汽車、節能變頻空調、節能電梯、機器人及智能制造等。

此外,由于稀土資源不可再生,近年來國家積極推動稀土回收利用,因此稀土回收也成為了稀土產業鏈重要的一環。

目前,我國對稀土開采、冶煉實行總量可控,由六大集團完成,因此我國稀土產業上游和中游參與者僅為這六大集團。稀土產業鏈下游稀土精密加工成稀土功能材料的代表性企業有中科三環、領益智造、安泰科技、銀河磁體等。稀土回收代表性企業有華宏科技、南方稀土。

產業發展歷程:行業處在調整優化期

被稱作“工業維生素”的稀土產業在我國的發展可追溯到1949年,當年國家有關部委組織北京地質研究所白云鄂博調查隊對白云鄂博進行了大規模地質勘查與研究。隨后于20世紀60年代我國才正式建成稀土生產線。我國稀土正式由實驗室走向產業化。

截止目前,我國稀土產業的發展大致可分為四個階段,目前正處在調整優化階段。

上游供給情況:中國稀土原礦儲量全球第一

中國稀土儲量大、供給量大、消耗快。根據美國USGS數據統計,2022年,全球稀土總儲量約為1.3億噸,中國稀土儲量4400萬噸,占全球總儲量的33.8%。但是近年來,隨著我國稀土資源的過快開采和消耗,國內已探明稀土礦儲量相比2010年減少20%。

近年來,中國稀土資源儲量保持在4400萬噸左右。

下游發展情況:中游需求領域最大的稀土永磁材料前景可觀

稀土下游需求主要為稀土功能材料,包括稀土永磁材料、稀土催化材料、稀土儲氫材料、稀土拋光材料、稀土發光材料、稀土合金材料。

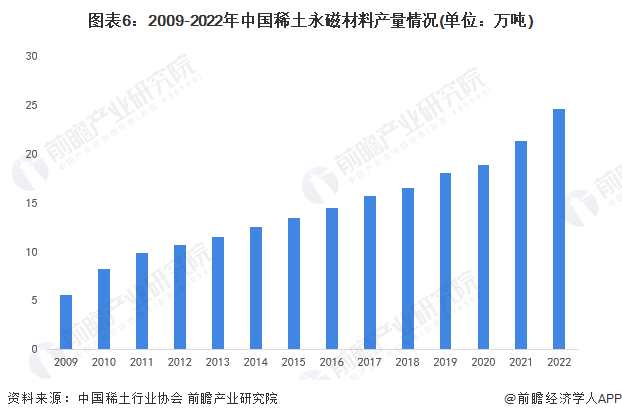

目前,稀土永磁材料對中游稀土需求最大。稀土永磁材料是最新一代永磁體(能夠長期保持其磁性的磁體稱永磁體),具備輕量化、高效節能的優勢,是國家重點提倡發展的新材料細分領域。而稀土永磁體主要為釹鐵硼永磁體,其被稱為“永磁之王”。

根據中國稀土行業協會數據顯示,2009-2022年,我國稀土永磁材料產量逐年增長,2022年高達24.6萬噸,。

在全球新材料競賽中,稀土永磁作為為我國新材料產業優勢領域,未來將繼續受到國家重視,其發展前景廣闊,對中游稀土需求也將會進一步擴大。

產業發展現狀

1、中國稀土礦產量占全球稀土礦產量70%

憑借著我國稀土資源的天然優勢以及先進的稀土關鍵分離技術,我國成為全球稀土市場上最重要的賣家,也是世界上唯一能夠提供全部17種稀土金屬的國家。2012-2022年,中國稀土產量總體正增長趨勢。根據USGS數據顯示,2022年我國稀土礦產量為21萬噸,占全球稀土礦總產量的70%。

2、中國稀土價格指數波動下降

據中國稀土行業協會數據,近一年來,中國稀土價格指數呈波動下降趨勢。

產業競爭格局

1、區域競爭:呈現“北輕南重”特點,內蒙古包頭稀土資源最豐富

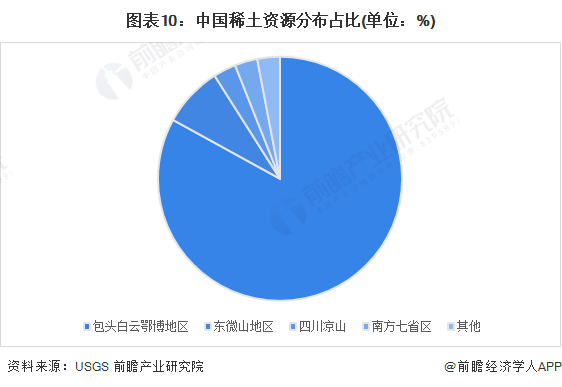

我國主要稀土資源分布在內蒙古、江西、廣西、四川、山東等地區,形成北、南、東、西的分布格局,并具有“北輕南重”的分布特點。

據USGS數據,中國稀土資源主要集中在包頭白云鄂博地區,該地區稀土資源占中國稀土資源比重高達83%;其次為山東微山地區,改地區稀土資源占全國稀土資源比重的8%;其余地區,如四川涼山、南方七省區也有少量稀土資源分布。

2、企業競爭:北方稀土優勢明顯

2023年,我國第一批稀土開采總量控制指標在12萬噸,冶煉分離總量控制指標在11.5萬噸。其中中國北方稀土(集團)高科技股份有限公司稀土開采分配總量最多,稀土礦與冶煉分離產品合計總量為15.43萬噸,占比達到65.68%;其次是中國稀土集團有限公司,合計總量為6.89萬噸,占比為29.30%。

產業發展前景及趨勢預測

1、產業將進一步規范,稀土回收需求不斷擴大

稀土是不可再生的重要戰略資源,是改造傳統產業、發展新興產業及國防科技工業不可或缺的關鍵元素。隨著世界科技革命和產業變革的不斷深化,以及我國“一帶一路”、“中國制造2025”、“互聯網+”等國家戰略的深入實施,將持續為新能源、新材料等戰略性新興產業、高技術產業發展注入發展新動能,稀土在國民經濟和社會發展中的應用價值將進一步提升、作用更加凸顯。

另一方面,由于稀土不可再生,而過去我國“黑稀土”現象嚴重影響我國稀土產業的發展。為推動產業發展,國家近年來積極整頓行業亂象,大力推進稀土產業產業供給結構優化。預計在未來較長時間,國家將會繼續實行國內稀土開采、冶煉分離總量控制,國內稀土產業發展將進一步規范。

此外,由于稀土市場供需緊張,近年來國家積極推動稀土資源節約和綜合再利用,稀土廢料回收成為新需求。稀土廢料回收即從稀土生產中產生的廢料以及終端含稀土商品中中提取稀土元素生成稀土氧化物的過程,稀土氧化物在進一步加工后可得到稀土金屬。未來,在國家管控稀土產量、下游稀土需求不斷擴大的背景下,市場將催生更多稀土回收需求。

2、“十四五”稀土開采總量或將不超過18萬噸,各細分稀土回收利用率提高

“十四五”期間,我國稀土供給或仍將依舊受到國家開采總量指標的限制,預計打黑、環保等供給側高壓政策仍將持續。但是,隨著現代工業的不斷發展,稀土功能材料需求或將進一步擴大,對上游稀土需求也將會有所提高,前瞻預計“十四五”期間我國稀土開采總量或將有所提高。從工信部和自然資源部發布的《2023年第一批稀土開采、冶煉分離總量控制指標》也可看到,2023年第一批稀土開采、冶煉分離總量控制指標為:稀土礦產品產量為12萬噸、稀土冶煉分離產品產量為11.5萬噸,較2022年第一批稀土開采、冶煉分離總量控制指標高,其中較2022年第一批稀土開采、冶煉分離總量控制指標分別增長19.05%和18.31%。同時,結合國家發布的《稀土十三五規劃》以及“十三五”時期我國稀土冶煉分離產品產量情況,初步估計,“十四五”時期我國稀土冶煉分離產品產量或將不超過18萬噸。

在稀土回收方面,“十四五”時期我國稀土回收利用率將會進一步提高,初步估計,到2025年,我國輕稀土礦選礦回收率有望達到85%;離子型稀土礦采選綜合回收率有望達到90%;輕稀土冶煉分離回收率有望到94%;離子型稀土冶煉分離回收率有望達到98%。

更多本行業研究分析詳見前瞻產業研究院《中國稀土產業發展前景預測與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對稀土產業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來稀土產業發展軌跡及實踐經驗,對稀土產業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT