【行業深度】洞察2023:中國內燃機行業競爭格局及市場份額(附市場集中度、企業競爭力評價等)

行業主要上市公司:全柴動力(600218.SZ);濰柴動力(000338.SZ);云內動力(000903.SZ);東安動力(600178.SH)等

本文核心數據:內燃機行業競爭梯隊;內燃機行業市場份額;內燃機行業市場集中度

1、中國內燃機行業競爭梯隊

內燃機是在我國制造業眾多細分行業中廣泛應用的基礎設備之一。在內燃機行業的上市企業中,根據企業注冊資本劃分主要能夠分為3個競爭梯隊。其中注冊資本大于100億元的有上汽集團和廣汽集團,注冊資本在20-100億元的有濰柴動力、長安汽車、力帆科技和隆鑫通用,在20億元以下的有東風汽車、云內動力等企業。

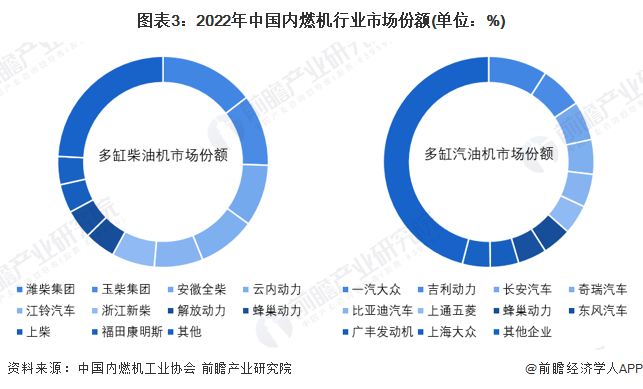

2、中國內燃機行業市場份額

從市場份額來看,我國內燃機市場份額根據不同細分種類有所不同,在多缸柴油機市場,濰柴動力和玉柴集團為市場份額兩大領先企業,分別占比14.55%和10.96%;在多缸汽油機市場,一汽大眾則是相對頭部的廠商,市場份額為9.06%。

3、中國內燃機行業市場集中度

根據中國內燃機工業協會的數據,2022年多缸柴油機CR4和CR8分別為43.86%和67.13%,多缸汽油機分別為26.09%和45.41%。我國內燃機行業的市場集中度相對較低,市場競爭較為激烈,主要是汽車頭部廠商大多對自研動力總成有所規劃,因而積極布局發動機市場導致的。

4、中國內燃機行業企業布局及競爭力評價

內燃機行業的上市企業大多采取集中在少數省份設立生產與研發基地,在全國各地鋪設服務于維修網絡的布局策略,總體而言,我國東部地區有更密集的內燃機企業布局。

由于我國有大量汽車廠商入局發動機產線,因而專注內燃機生產的廠商相對較少,其中全柴動力、云內動力以及常柴股份為生產柴油機的專門廠商,因而內燃機業務占比分別達到96.46%、82.26%以及97.12%。

5、中國內燃機行業競爭狀態總結

從五力競爭模型角度分析,由于我國內燃機行業需求側主要來源是汽車制造行業,因而受到新能源汽車興起的影響,內燃機行業受到的替代品威脅較大;汽車廠商向動力總成領域的布局使得現有競爭者的競爭程度較為激烈;上游供應商為原材料以及零部件廠商,下游應用端為汽車、農業用具以及船舶廠商,議價能力適中;除此之外,由于行業需要大量的研發以及生產建設投入,技術門檻較高,因而潛在進入者的威脅較小。

更多本行業研究分析詳見前瞻產業研究院《中國內燃機行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對內燃機行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來內燃機行業發展軌跡及實踐經驗,對內燃機行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT