【行業深度】洞察2023:中國合成樹脂行業競爭格局及市場份額(附區域競爭力、企業競爭力等)

行業主要上市公司:中國石化(600028)、中國石油(601857)、上海石化(600688)、圣泉股份(605589)、彤程新材(603650)等

本文核心數據:中國合成樹脂企業業務布局;中國合成樹脂企業市場份額;中國合成樹脂行業區域競爭

合成樹脂行業競爭梯隊

合成樹脂相關產業鏈不斷延伸和擴大,已滲透到國民經濟和人民生活的各個領域,廣泛應用于國防、航空航天、電子、機械、汽車制造、家居、能源、建筑、醫療、農業等領域。

據不完全統計,目前行業中的參與者可以根據合成樹脂相關產品產量分為三個梯隊。中國石化與中國石油在2022年合成樹脂產量超過1000萬噸,遙遙領先于其他企業,處于行業的第一梯隊;上海石化、寶豐能源、圣泉集團合成樹脂年產量超過50萬噸,處于行業第二梯隊;合成樹脂年產量低于50萬噸的企業有彤程新材、星輝環材等。

合成樹脂行業企業競爭格局

從合成樹脂上市企業披露的產銷數據來看,中國石化是我國合成樹脂產品產銷量最高的企業,2022年,其合成樹脂產品產量達1854.4萬噸,銷量為1747.1萬噸。中國石油合成樹脂產品產量為1162萬噸,其次為中泰化學,合成樹脂產品產量為191.52萬噸。

注:此處統計數據為各企業合成樹脂相關產品的產銷數據,如圣泉集團統計酚醛樹脂和鑄造用樹脂產銷數據。

據國家統計局統計數據,2022年,我國合成樹脂產量達11366.9萬噸,結合各上市企業披露的合成樹脂產品產銷數據,中國石化合成樹脂產品產量達1854.4萬噸,占比達16.31%;中國石油合成樹脂產量占比為10.22%,二者占據我國合成樹脂市場份額的25%以上,行業龍頭地位明顯。

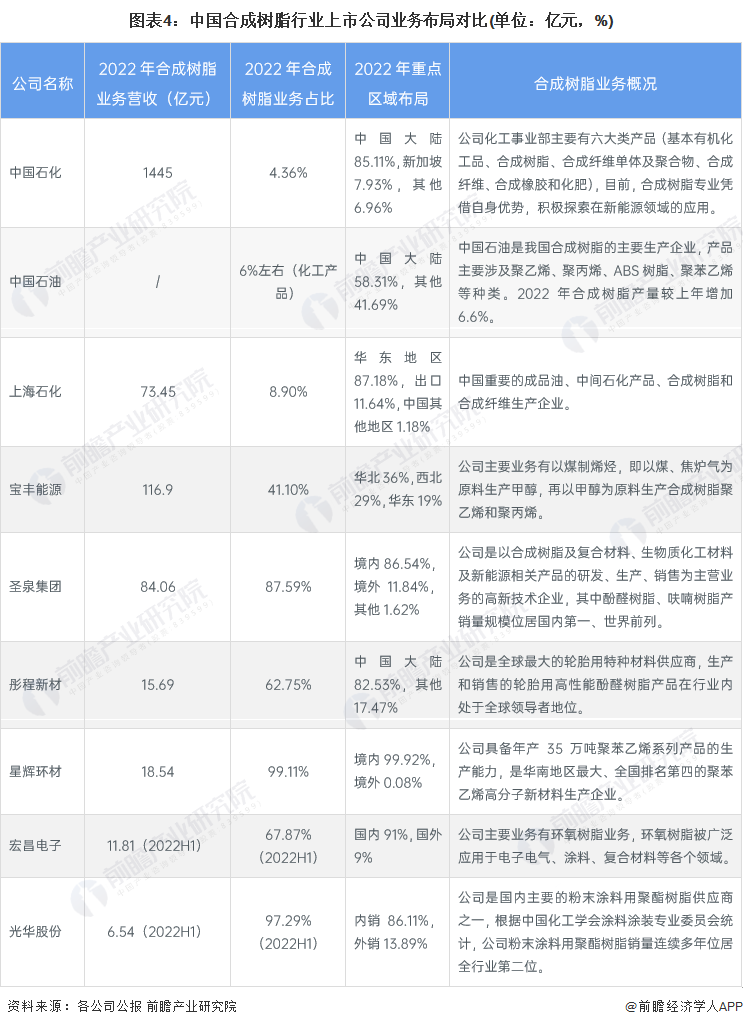

合成樹脂行業企業業務布局對比

從企業業務布局來看,中國石化和中國石油是我國生產合成樹脂的重要企業,兩家企業合成樹脂產量占全國產量的25%以上,但企業業務較多,合成樹脂業務占比不高;圣泉集團、彤程新材、星輝環材等企業合成樹脂業務占比均在60%以上,其中圣泉集團的酚醛樹脂、呋喃樹脂產銷量規模位居國內第一、世界前列;區域布局方面,我國合成樹脂上市企業主要在國內開展業務,部分企業有少量的海外業務。

合成樹脂行業區域競爭格局

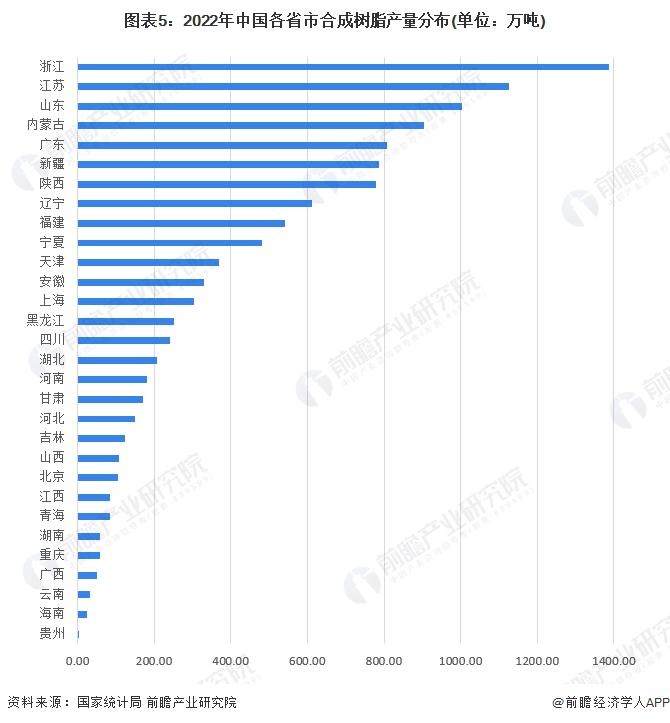

從產量的區域分布來看,2022年,我國合成樹脂產量排名前五位的省份為浙江省、江蘇省、山東省、內蒙古、廣東省,5省區產量共達到5228.86萬噸,合計占全國總產量的46.0%;其中,浙江省2022年合成樹脂產量達1387.96萬噸,占比為12.2%。

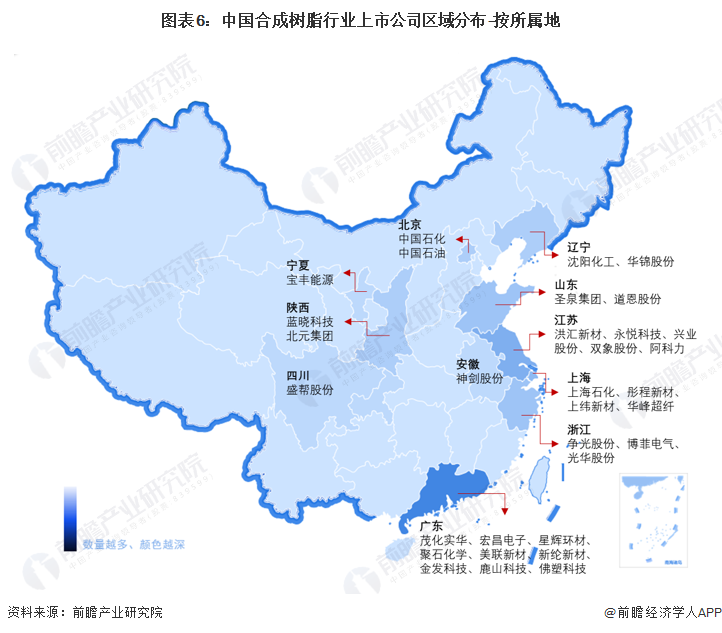

從企業區域分布來看,中國合成樹脂上市公司主要分布在廣東、江蘇、上海、浙江等地區,主要系合成樹脂下游是以塑料制品、涂料等為主營業務的輕工業,應用領域較多,在工業、制造業發達的地區需求較大。其中,廣東地區的上市公司數量最多,代表企業有茂化實華、宏昌電子、星輝環材等;江蘇地區代表企業有永悅科技、興業股份等。

合成樹脂行業競爭狀態總結

從“五力”模型分析,目前,合成樹脂原材料供應商主要為中石油和中石化等石化企業,規模實力較大,基本掌控原料供應,上游供應商議價能力較強;行業下游應用領域廣,合成樹脂是塑料制品的重要材料,需求量大,消費者的議價能力較弱;合成樹脂行業經過多年的發展,在各個細分領域基本確立了龍頭企業和較為穩固的競爭格局,其技術化和高端化產品的發展態勢對新進入者將構成較大的進入障礙;隨著生物基材料或其他新材料的發展,塑料制品的原料將有更多選擇,替代品威脅較大;行業兩大巨頭中石油和中石化占據了25%以上的市場,其余市場由中小型企業瓜分,競爭較為激烈。

根據以上分析,對各方面的競爭情況進行量化,5代表最大,1代表最小,我國合成樹脂行業的整體競爭情況如下圖所示:

更多本行業研究分析詳見前瞻產業研究院《中國合成樹脂行業市場前瞻與投資規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、IPO募投可研、IPO業務與技術撰寫、專精特新小巨人申報、十五五規劃等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告利用前瞻資訊長期對合成樹脂行業市場跟蹤搜集的一手市場數據,全面而準確的為您從行業的整體高度來架構分析體系。報告主要分析了合成樹脂行業發展現狀;國內合成樹...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT