2023年中國化工新材料行業供給市場分析 行業自給率提高【組圖】

行業主要上市公司:中材科技(002080);金發科技(600143);萬華化學(600309);南大光電(300346);新和成(002001);華峰化學(002064);多氟多(002407);回天新材(300041);彤程新材(603650);沃特股份(002886)等

本文核心數據:化工新材料產量;化工新材料自給率;聚氨酯產量;高性能纖維產能

化工新材料產量逐年增長

目前,中國化工新材料產業已初步形成了較齊備的研發、設計、生產和應用體系,成為全球化工新材料領域不可忽視的力量和全球重要的市場。從化工新材料總體產量來看,2016-2022年,中國化工新材料產量規模逐年增長,據中國石油和化學工業聯合會化工新材料專委會數據,2022年,我國化工新材料產能超過4500萬噸,產量超過3100萬噸。

產品整體自給率提高

化工新材料產業發展離不開市場的引領作用,新能源汽車、生物、高端裝備、新能源、環保節能、軌道交通等產業的發展迫切需要品種眾多的功能性化工新材料支撐。近年來,中國化工新材料快速發展,部分行業短板得到補足;從化工新材料產品整體自給率來看,2016-2022年,中國化工新材料自給率不斷提升,初步測算,2022年化工新材料自給率將進一步提高至72%。

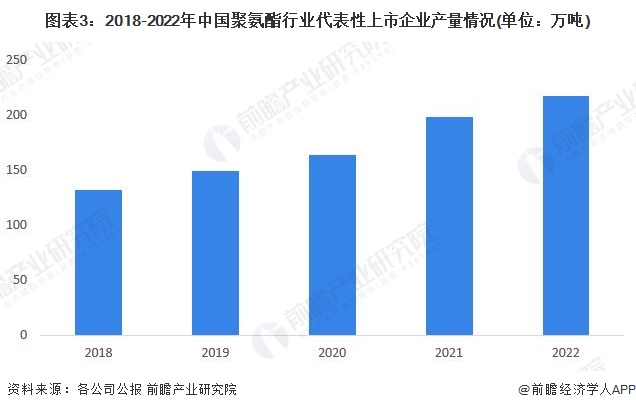

聚氨酯材料產量規模提高

近年來,由于聚氨酯產品的優越性能以及節能環保的特性,聚氨酯材料市場需求不斷增加,主要上市企業聚氨酯產能不斷擴張,聚氨酯產品產量穩步增長。從產量來看,2018-2022年,我國聚氨酯行業上市企業的整體產量規模呈上升趨勢;具體到企業來看,聚氨酯上市企業的產銷規模呈兩極分化,產量規模以華峰化學、萬華化學等龍頭企業為大,2022年,兩者產量占各上市企業總量比重超過80%。

注:1)上市企業統計包括華峰化學、萬華化學、匯得科技、美瑞新材、泰和材料、高盟新材、回天新材、美思德、東方材料;2)匯總口徑為聚氨酯產品有關業務,萬華化學統計不包括異氰酸酯和聚醚多元醇產量。

高性能纖維市場供給增加

——碳纖維產能規模擴大

近年來為滿足中國市場碳纖維日益增長的需求,各大碳纖維企業擴產意愿明顯,2023年第一季度新增產能1.4萬噸,截至到2023年4月初,我國碳纖維行業正式跨過10萬噸產能大關。新增產線主要涉及到的產品是國產T300級別12K、國產T300級別24K、國產T300級別48K。

——超高分子量聚乙烯纖維產能建設加速

總體來看,在市場的驅動下,海洋、軍事、安全防護等應用領域對于高性能纖維需求增加,近幾年我國超高分子量聚乙烯纖維(UHMWPEF)領域的投資逐漸走熱。部分國內企業在政策的支持下,響應政府號召紛紛加大對超高分子量聚乙烯纖維(UHMWPEF)的研發與生產應用,擴大企業的產能。

注:資料統計截至2023年5月19日。

更多本行業研究分析詳見前瞻產業研究院《中國化工新材料行業發展前景與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、IPO募投可研、IPO業務與技術撰寫、專精特新小巨人申報、十五五規劃等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對化工新材料行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來化工新材料行業發展軌跡及實踐經驗,對化工新材料行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT