2023年中國醫療輔助機器人市場現狀分析:供給產品類型有待完善 潛在需求市場體量龐大【組圖】

行業主要上市公司:主要有哈工智能(000584.SZ);威高骨科(688161.SH);天智航(688277.SH);微創機器人(02252.HK);鍵嘉醫療(申報中);機器人(300024.SZ)等

本文核心數據:市場規模、診療人次

醫療輔助機器人類型多樣

醫療輔助機器人是指能輔助醫療過程、提升醫護人員能力、減少不必要的醫護資源投入以及提升醫護效率和質量的智能化醫療機器裝置。醫療輔助機器人能為患者在診前、診中和診后提供一體化的綜合服務,滿足患者在醫療過程中的不同需求。

按照應用領域不同,可以將醫療輔助機器人劃分為膠囊內鏡機器人、采血機器人、診療機器人和輸液配藥機器人、分診機器人和其他類型醫療輔助機器人。

供給產品矩陣有待完善,需求規模增速明顯

我國醫療輔助機器人代表性企業較少,市場供給產品主要為靜脈用藥調配機器人、膠囊內鏡、采血機器人等。市場的產品供給類型有待進一步完善。

從需求來看,我國醫療輔助機器人的潛在用戶需求規模龐大。2017-2022年,我國醫療衛生機構診療人次數均在70億人次以上。2022年達到84億人次。整體我國醫療輔助機器人下游需求市場較大。

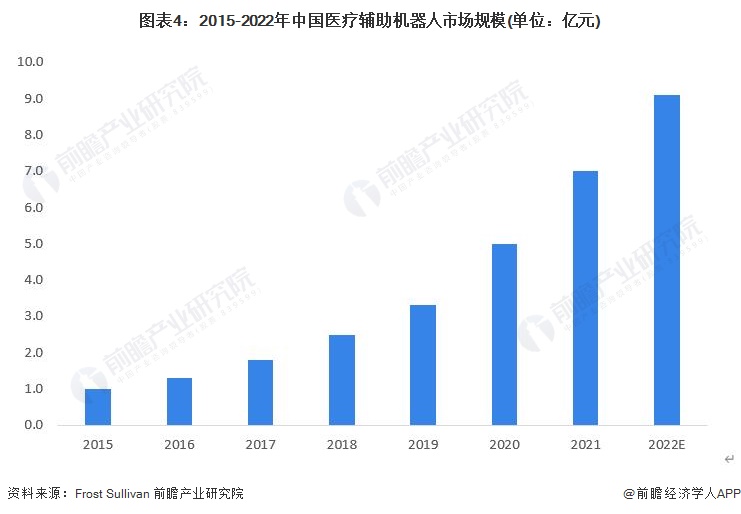

在市場需求刺激、技術升級和國家政策的驅動下,運用在醫療各細分領域的醫療輔助機器人產品豐富化。中國醫療輔助機器人行業從2016年開始步入創新發展階段,市場規模保持穩步增長態勢。根據Frost & Sullivan數據,從2015年至2018年,中國醫療輔助機器人行業市場規模由1億元人民幣增長至2.5億元人民幣,復合增長率為35.72%。結合中國電子學會發布的中國服務機器人市場規模增速情況,2019-2021年加速滲透,2021年市場保持高速增長,中國醫療輔助機器人行業市場規模達到7億元,同比增長40.2%。初步測算,2022年我國醫療輔助機器人市場規模或超9億元。

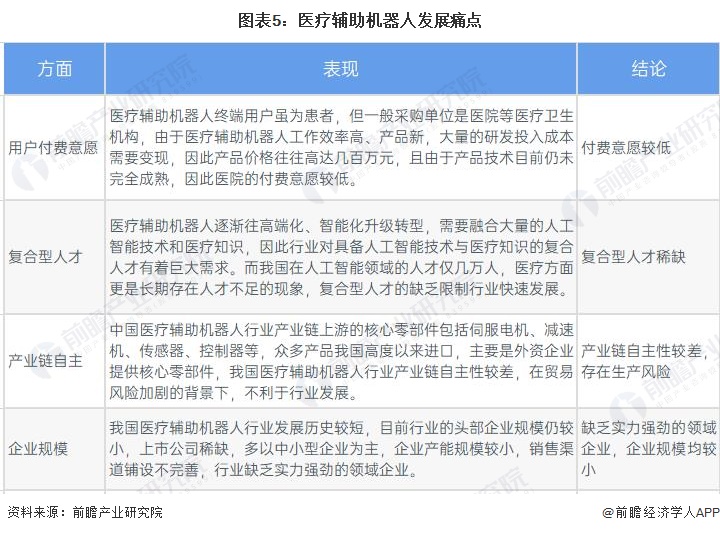

近年來我國醫療輔助機器人市場規模逐年遞增,但在我國醫療輔助機器人發展過程中,需要解決中國醫療輔助機器人行業存在用戶付費意愿較低;復合型人才稀缺;產業鏈自主性較差,存在生產風險;缺乏實力強勁的領域企業,企業規模均較小等市場痛點。

更多本行業研究分析詳見前瞻產業研究院《中國醫療機器人行業市場前瞻與投資規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、IPO募投可研、IPO業務與技術撰寫、專精特新小巨人申報、十五五規劃等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告主要分析了全球醫療機器人行業發展現狀;中國醫療機器人行業發展情況;醫療機器人技術及研究;醫療機器人細分市場情況;醫療機器人重點企業經營情況;醫療機器人行業...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT