2023年中國PET行業細分市場分析——瓶級PET(附供需現狀、競爭格局等)【組圖】

行業主要上市公司:華潤材料(301090)、萬凱新材(301216)、三房巷(600370)等

本文核心數據:瓶級PET產能、產量、需求量、企業份額等

1、瓶級PET行業概述

瓶級PET處于石油化工產業鏈,其主要原材料為PTA和MEG,產業鏈的源頭為石油。PTA和MEG經過聚酯流程生成PET切片。PET切片產品主要分為瓶級PET、纖維級PET(又稱“滌綸”,包括滌綸短纖和滌綸長絲)和膜級PET。其中瓶級PET具有無毒、無味、透明度好、強度大、質量輕、阻隔性能好,易于加工且尺寸穩定等優良特性,其作為包裝材料在廣泛用于飲用水瓶、碳酸飲料瓶、熱灌裝飲料瓶、食用油瓶、片材等領域。瓶級PET行業產業鏈基本情況如下所示:

2、瓶級PET行業供需現狀

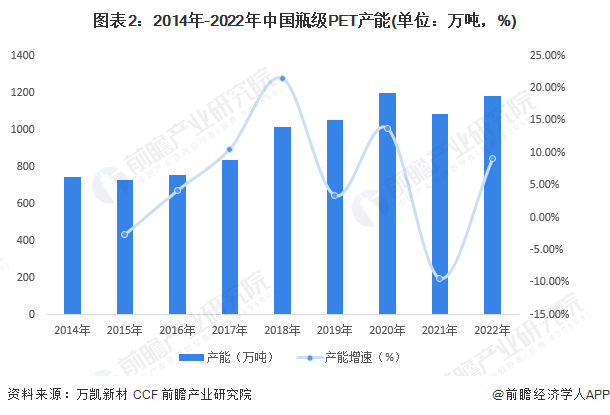

——供給:產量不斷增長,產能進入調整階段

在產能方面,2014年-2022年,我國瓶級PET產能持續擴大,從746萬噸增長至1,182萬噸,年復合增長率達到5.92%。2022年,我國瓶級PET實際有效設計產能為1182萬噸,較2021年上升9.04%。近年來,我國瓶級PET行業在國家供給側改革政策及行業自發性去產能的影響下,進入調整階段,市場競爭力較弱的小規模企業被淘汰,行業龍頭企業通過產能擴張逐步提高市場集中度。

注:統計口徑為實際有效產能,而非名義產能。

在產量方面,隨著我國瓶級PET產能的不斷增長,我國瓶級PET產品的產量也隨之呈現出持續增長態勢。2022年,我國瓶級PET產量達到了1152萬噸,同比增長11.30%。2014年-2022年間,我國瓶級PET產量從596萬噸增長至2022年的1152萬噸,年復合增長率為8.59%。

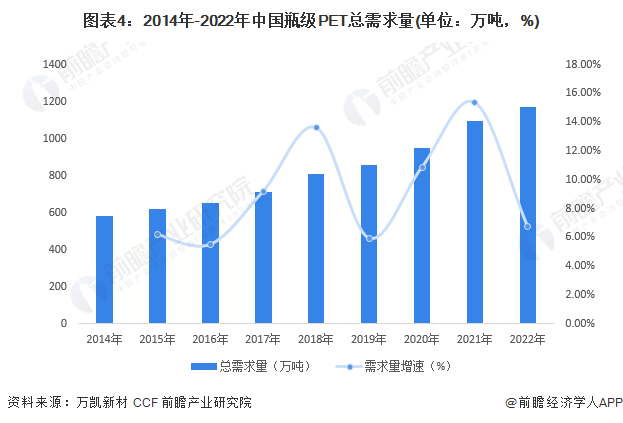

——需求:呈現增長趨勢

在國內市場需求方面,隨著近年來我國食品飲料等行業的健康發展以及包裝行業對包裝材料在保鮮、美觀、運輸、環保等方面的需求升級,我國瓶級PET產品市場需求呈現出穩定增長趨勢。2014年-2022年我國瓶級PET總需求量從583萬噸增長至1171萬噸,年復合增長率達9.11%。

3、中國瓶級PET市場競爭格局

瓶級PET行業屬于高資本、高技術門檻的行業,近年來行業集中度不斷提升。根據百川盈孚數據,截止到2023年1月,我國瓶級PET產能總計1291萬噸。在我國的聚酯瓶片生產企業中,逸盛、華潤、萬凱和三房巷四家企業產能均已超過200萬噸,產能占全國之比為80.57%,屬于高度集中的行業。

4、中國瓶級PET市場前景展望

聚酯瓶片行業壁壘高,預計未來幾年投產項目有限。根據百川盈孚公布的2023-2028年國內聚酯瓶片投產項目名單,未來5年國內只有三個瓶級PET項目投產,具體如下:

更多本行業研究分析詳見前瞻產業研究院《中國聚對苯二甲酸乙二醇酯 (PET)行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、IPO募投可研、IPO業務與技術撰寫、專精特新小巨人申報、十五五規劃等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對PET行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來PET行業發展軌跡及實踐經驗,對PET行業未來的發展前景做出...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT