【干貨】中國3D打印材料行業產業鏈全景梳理及區域熱力地圖

行業主要上市公司:主要有楚江新材(002171.SZ);安泰科技(000969.SZ);有研粉材(688456.SH);銀禧科技(300221.SZ);鉑力特(688333.SH);銀邦股份(300337.SZ);悅安新材(688786.SH)等

本文核心數據:核心業務收入、產銷量、毛利率

3D打印材料產業鏈全景梳理:中游產品類型豐富

我國3D打印材料行業上游主要為基礎材料開采、冶煉、加工企業,包括有色金屬冶煉、橡膠加工、塑料加工等;中游為3D打印材料加工制造企業,分為金屬材料、非金屬材料和復合材料三大板塊;下游應用包括醫療健康、航空航天、建筑材料以及汽車等領域。

從產業鏈生態圖譜來看,上游環節相關企業有寶鋼集團(有色金屬)、海南橡膠(橡膠加工)和寶碩型材(塑料加工);中游相關企業有悅安新材(金屬材料)、華曙高科(非金屬材料)以及銀邦股份(復合材料);下游主要應用在寶馬(汽車)、邁瑞醫療(醫療健康)等領域的企業。

3D打印材料產業鏈區域熱力地圖:廣東和山東地區企業集聚

根據企查貓查詢數據顯示,目前中國3D打印材料注冊企業主要分布在廣東省。其次為山東、江蘇等沿海城市;陜西省的3D打印材料企業數量亦較多。

注:顏色越深代表企業數量越多;數據截至2023年3月14日。

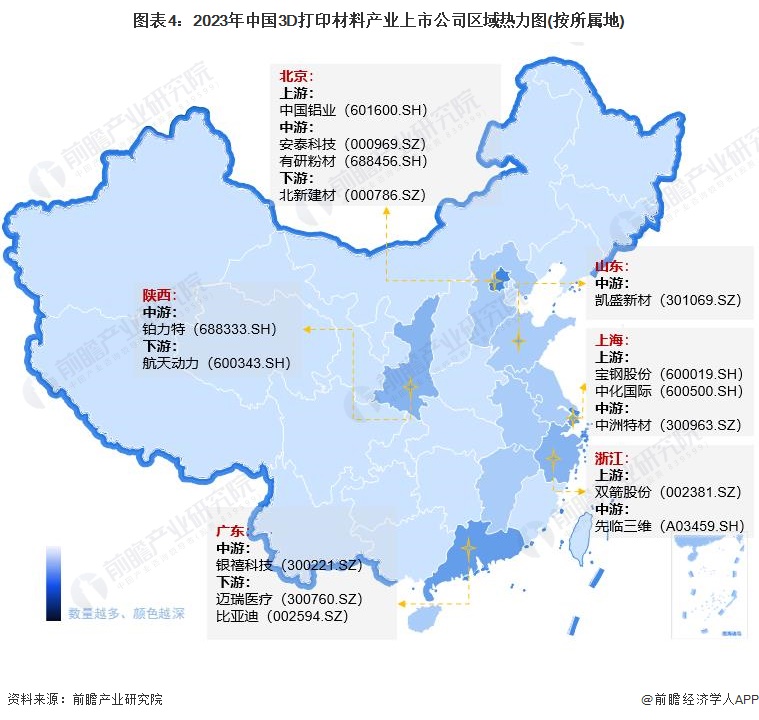

從3D打印材料產業上市公司的地區分布來看,北京市3D打印材料產業的上市企業數量最多,其中不乏安泰科技(000969.SZ)、有研粉材(688456.SH)等中游環節優勢企業。上海和廣東兩地的3D打印材料產業的上市企業數量亦較多,前者有中洲特材(300963.SZ)等中游環節優勢企業,后者有銀禧科技(300221.SZ)等中游上市企業。

注:顏色越深代表數量越多。

3D打印材料代表性企業經營情況:行業整體毛利率水平有待提升

有關3D打印材料業務的業績情況,2022年上半年,銀邦股份(300337.SZ)的核心業務營收最高,超10億元;有研粉材(688456.SH)的毛利水平較高,超過40%。

2021年,產銷規模以楚江新材(002171.SZ)較高,主要系統計口徑為金屬材料研發及制造,包含產品較為豐富;研發投入強度先臨三維(A03459.SH)較高。

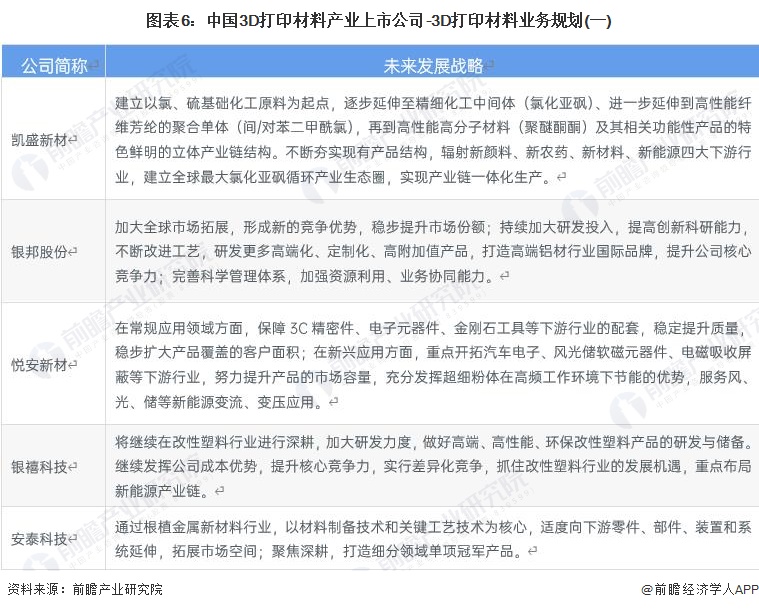

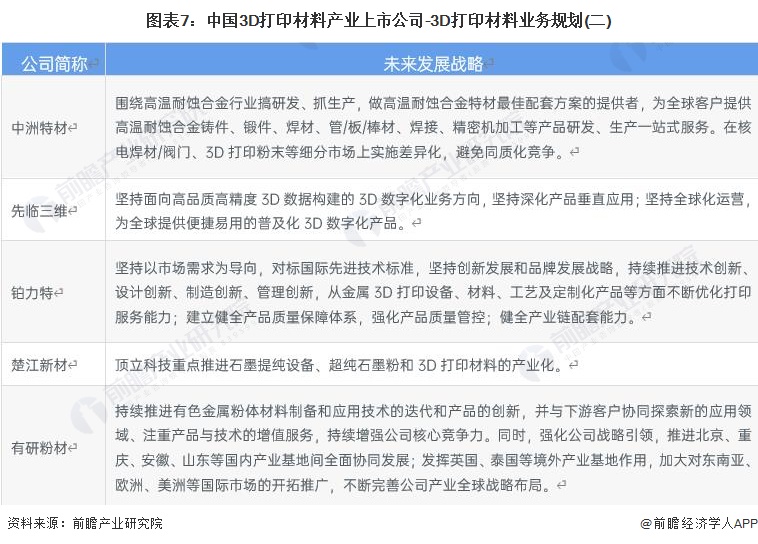

3D打印材料代表性企業未來規劃情況:行業出清落后產能,企業綠色發展

近年來,我國陸續推出政策,鼓勵增材制造以及相關材料行業發展。故各大上市企業紛紛布局擴張優勢產能,開拓國際市場,積極布局資本市場。

更多本行業研究分析詳見前瞻產業研究院《中國3D打印材料行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、IPO募投可研、IPO業務與技術撰寫、專精特新小巨人申報、十五五規劃等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對3D打印材料行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來3D打印材料行業發展軌跡及實踐經驗,對3D打印材料行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT