【最全】2023年中國垃圾發電行業上市公司全方位對比(附業務布局、業績對比、業務規劃等)

行業主要上市公司:光大環境(00257.HK)、啟迪環境(000826)、上海環境(601200)、瀚藍環境(600323)、興蓉環境(000598)、粵豐環保(01381.HK)、偉明環保(603568)等。

本文核心數據:垃圾發電行業上市公司匯總;垃圾發電行業上市公司基本信息;垃圾發電行業上市公司垃圾發電業務布局。

1、垃圾發電行業產業鏈上市公司匯總

垃圾發電是指通過特殊的焚燒鍋爐燃燒城市固體垃圾,再通過蒸汽輪機發電機組發電的一種發電形式。垃圾發電分為垃圾焚燒發電和垃圾填埋氣發電兩大類。

從產業鏈來看,中國垃圾發電行業上游參與者由設備供應商組成;中游參與者為垃圾發電工程設計承包商,下游為垃圾發電站運營和維護商。但實際上,目前國內垃圾發電行業中游和下游區別度不高,大多數擁有工程承包資質的垃圾發電上市企業兼有運營業務,故前瞻將中下游企業歸為一類匯總。具體的匯總如下:

從上市公司的區域分布來看,廣東省垃圾發電行業的上市企業數量全國領先,具體有綠色動力、長青集、瀚藍環境、東江環保、順控發展等;浙江和江蘇省有旺能環境、江蘇新能、中國天楹、中電環保、世茂能源、華光環能等企業。

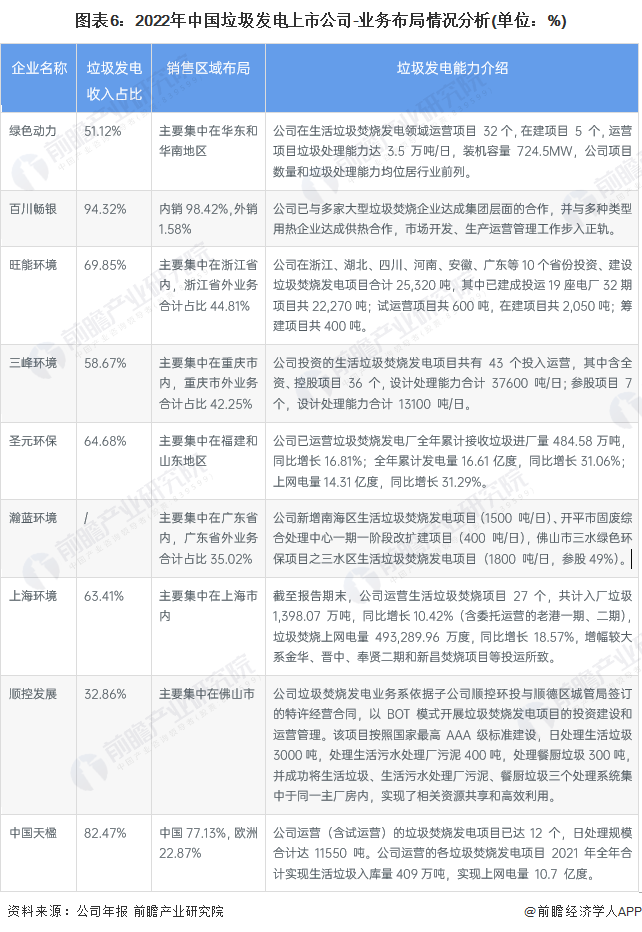

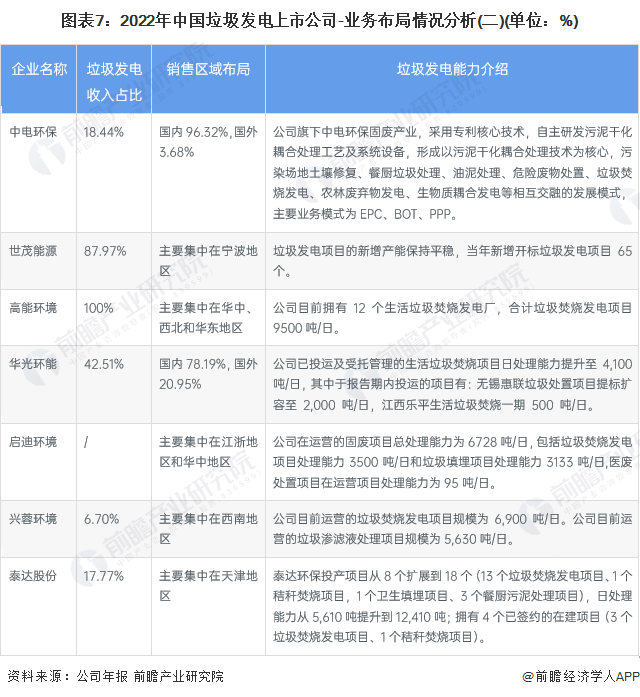

2、垃圾發電行業上市公司業務布局對比

垃圾發電行業的上市公司中,基本均以國內業務為主。由于垃圾發電的區域性特征較強,行業上市企業的重點布局區域基本圍繞公司所在地展開。如重慶市的三峰環境,重慶地區的業務占比高達57.75 %。整體來看,我國垃圾發電企業在加強布局垃圾發電站,增強處理能力方面較為重視。

3、垃圾發電行業上市公司業務業績對比

從垃圾發電業務收入及毛利率來看,三峰環境、上海環境、高能環境、中國天楹的營收規模較大,其中高上海環境在2022年業務收入為39.86億元;世茂能源和順控發展的垃圾發電業務毛利率水平較高,均超過60%。

注:除括號標注外,垃圾發電產品營業收入及毛利率為2022年上半年數據,產銷量為2021年全年數據。

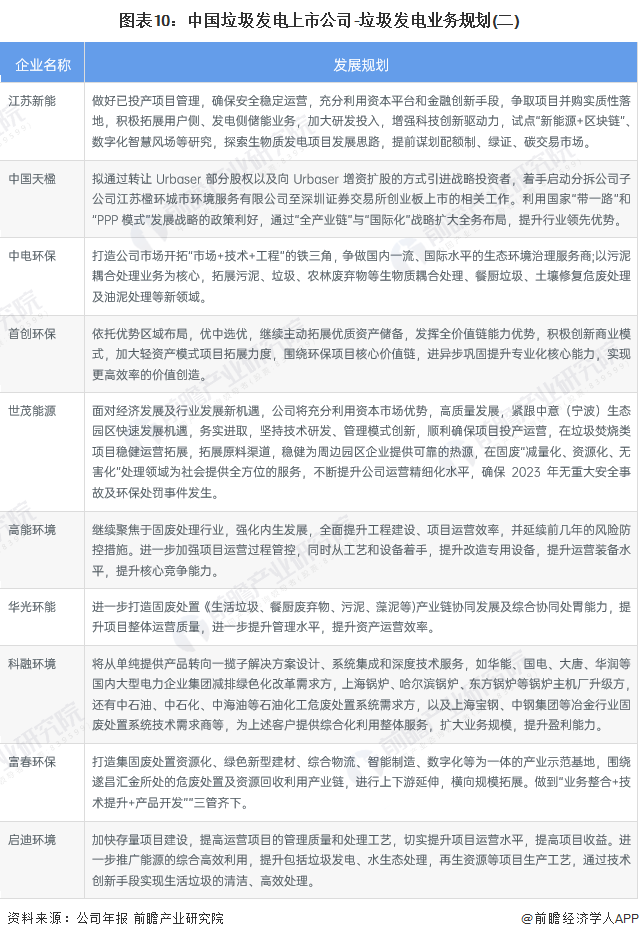

4、垃圾發電行業上市公司業務規劃對比

根據《2030年前碳達峰行動方案》,我國到2025年,城市生活垃圾分類體系基本健全,生活垃圾資源化利用比例提升至60%左右。垃圾發電企業的上市公司積極響應,明確其垃圾發電業務的發展布局。

更多本行業研究分析詳見前瞻產業研究院《中國垃圾發電行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、IPO募投可研、IPO業務與技術撰寫、專精特新小巨人申報、十五五規劃等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對垃圾發電行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來垃圾發電行業發展軌跡及實踐經驗,對垃圾發電行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT