2023年中國聚氨酯行業彈性體市場分析:市場占比20%左右 消費量超50萬噸【組圖】

行業主要上市公司:主要有華峰化學(002064.SZ)、萬華化學(600309.SH)、高盟新材(300200.SZ)、泰和新材(002254.SZ)、東方材料(603110.SH)、美思德(603041.SH)、匯得科技(603192.SH)等

本文核心數據:聚氨酯市場結構、彈性體產能、彈性體產量、彈性體消費量

彈性體具有耐磨、耐老化等優點

TPU為一種聚氨酯彈性體制品,其生產所需的多元醇、MDI、BDO、己二酸、乙二醇等原材料均為石油衍生品或副產品,為石油化工下游產品。TPU為熱塑性彈性體材料的一個分支,是由二異氰酸酯、大分子多元醇、擴鏈劑(低分子二元醇)三類基礎原料聚合而成的高分子材料。TPU分子鏈由硬段與軟段兩部分構成。軟段是柔性鏈段,主要影響TPU材料的彈性和耐低溫性能;硬段是剛性鏈段,主要影響TPU的硬度、耐熱性能、機械性能等。軟段和硬段交替排列,賦予TPU優良的性能。由于TPU具有熱塑性,分子鏈在一定的高溫下能軟化并流動,在冷卻后又重新回復到原來的排列狀態,從而可以加工成各種形態的制品。

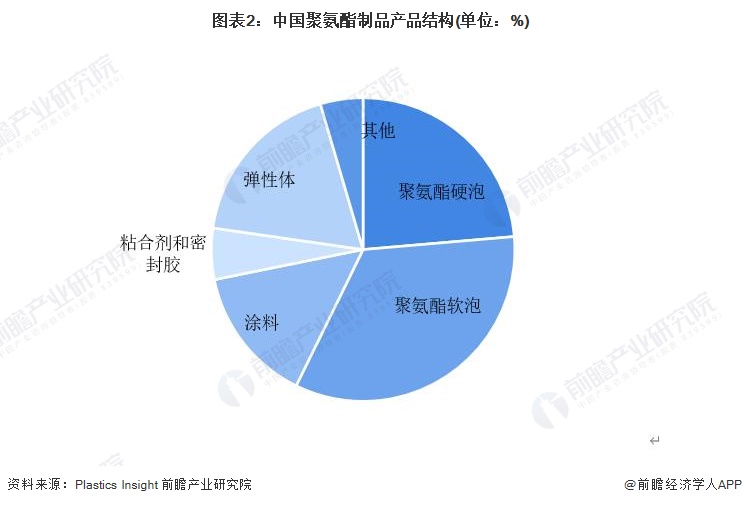

全國彈性體占聚氨酯總市場的20%左右

據Plastics Insight數據,我國聚氨酯制品消費最多的是聚氨酯軟泡、聚氨酯硬泡和彈性體。其中,彈性體占聚氨酯制品消費總量的20%左右。

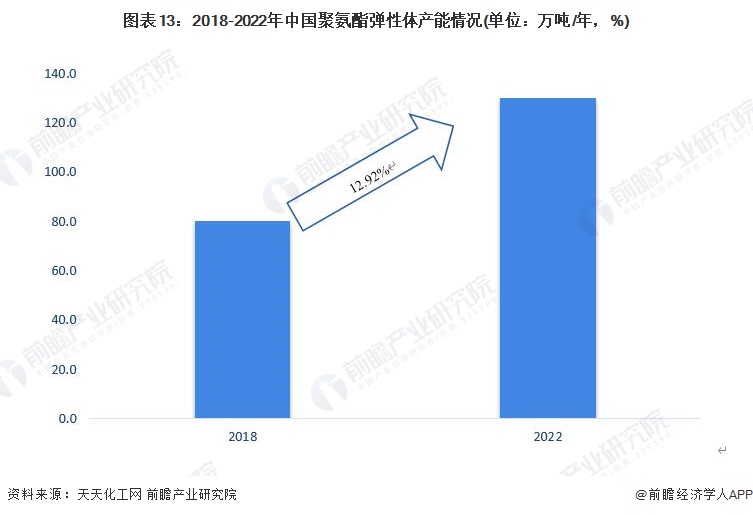

全國聚氨酯彈性體產能接近130萬噸,但開工率不到50%

2018-2022年中國TPU產能年均復合增長率高達12.92%,其中2022年總產能129.9萬噸。中國TPU產能規模的快速擴張,導致TPU供應逐漸過剩,疊加疫情對需求端的影響,2022年中國TPU行業的平均開工率僅有49.07%,行業內TPU生產企業的市場競爭也日益激烈。

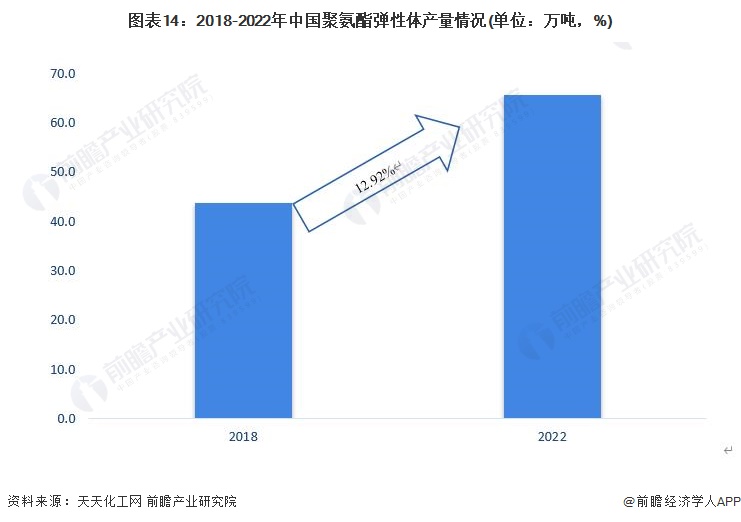

2018-2022年中國TPU產量年均復合增長率達10.67%,其中2022年總產量為65.6萬噸,同比增長0.24%。萬華和華峰的產量規模相當,兩家2022年產量合計占中國總產量的37%左右,而產量前十的生產企業2022年產量合計占中國總產量的80%左右。

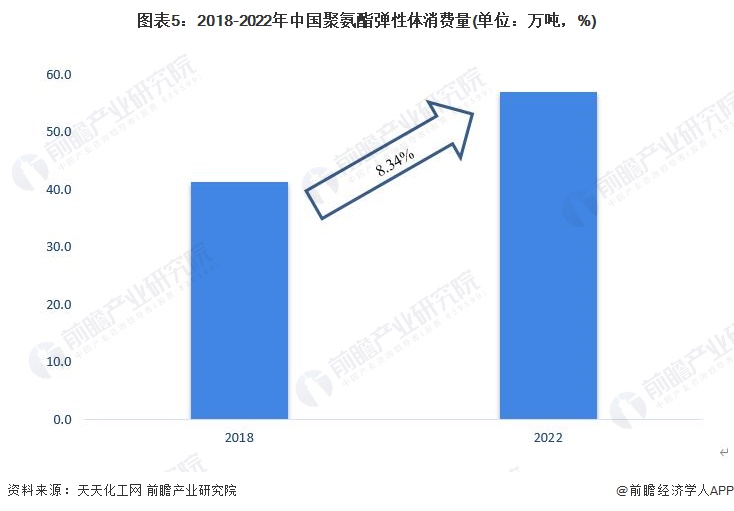

全國聚氨酯彈性體消費量在57萬噸左右

隨著對聚氨酯彈性體制品要求的提高和人們環保意識的加強,開發新型的脂肪族的多異氰酸酯成為一個迫切的研究課題。近年來,我國聚氨酯彈性體的需求逐年遞增,2018-2022年中國TPU行業總消費量年均復合增長率達8.34 %,其中2022年總消費量為56.9萬噸左右。

更多本行業研究分析詳見前瞻產業研究院《中國聚氨酯行業市場需求預測與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、IPO募投可研、IPO業務與技術撰寫、專精特新小巨人申報、十五五規劃等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對聚氨酯行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來聚氨酯行業發展軌跡及實踐經驗,對聚氨酯行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT