2023年中國光伏膠膜行業發展現狀及市場前景分析 下游驅動未來前景向好【組圖】

行業主要上市公司:福斯特(603806)、海優新材(688680)、賽伍技術(603212)、天洋新材(603330)等

本文核心數據:光伏膠膜市場規模

光伏膠膜市場現狀分析

2019-2022年,我國光伏新增裝機容量逐年增加,從2019年的30.1GW增長至2022年的87.4GW,光伏膠膜作為光伏組件封裝必備材料之一,需求量也逐年擴大,到2022年,光伏膠膜市場需求量約為10.8億平方米。

注:上圖測算假設容配比為1.2,單GW組件膠膜消耗量為1000萬平方米,封裝成功率為97.5%。

光伏膠膜市場前景分析

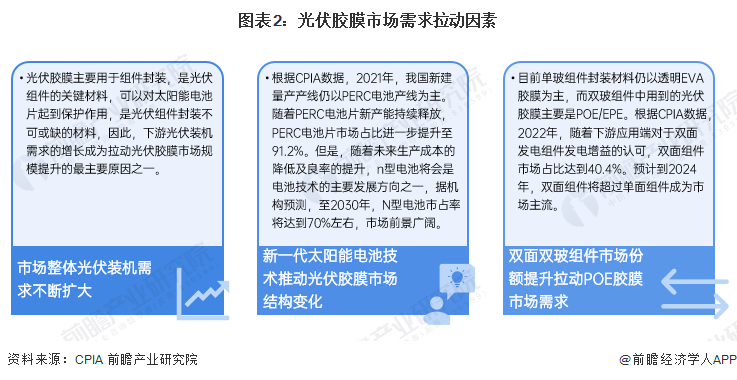

光伏膠膜市場需求拉動因素主要包括:下游光伏裝機需求擴大、新一代太陽能電池技術發展、雙面雙玻組件市場份額提升。從市場整體發展情況來看,不斷增長的光伏裝機需求是促進光伏膠膜市場規模顯著提升的動因。從細分市場來看,新一代太陽能電池技術以及雙面組件逐漸成為市場主流是推動透明膠膜向POE膠膜和EPE膠膜升級的主要因素。

根據《中國光伏產業發展路線圖(2022-2023年)》,2022年,國內光伏新增裝機87.41GW,同比增加59.3%。初步預測2023年中國新增光伏裝機在95-120GW之間;到2030年,中國新增光伏裝機將在120-140GW之間。

假設容配比為1.2,光伏膠膜封裝成功率為97.5%,單GW組件膠膜消耗量約為1000萬平方米,EVA和POE樹脂隨著國產化率提升,市場價格呈逐漸下降趨勢,結合CPIA在保守和樂觀情況下估計國內新增光伏裝機容量,到2030年,我國光伏膠膜市場規模將在172-201億元之間。

光伏膠膜細分市場發展分析

目前,市場上封裝材料主要有透明EVA膠膜、白色EVA膠膜、聚烯烴(POE)膠膜、共擠型聚烯烴復合膜EPE(EVA-POE-EVA)膠膜與其他封裝膠膜等。其中,POE膠膜具有高抗PID的性能和高阻水性能,雙玻組件通常采用的是POE膠膜;共擠型EPE膠膜不僅有POE膠膜的高阻水性能,同時具有EVA的高粘附特性,可作為POE膠膜的替代產品,用于雙玻組件。白色EVA膠膜具有提高反射率的作用,可提高組件的正面輸出功率。

根據CPIA數據,2022年,目前透明EVA膠膜仍為主流封裝材料,約占41.9%的市場份額,POE膠膜和共擠型EPE膠膜合計市場占比提升至34.9%,而未來兩者市場占比將進一步增大,到2030年將超過EVA膠膜的市場份額。

以上數據來源于前瞻產業研究院《中國光伏膠膜(光伏封裝膠膜)行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、IPO募投可研、IPO業務與技術撰寫、專精特新小巨人申報、十五五規劃等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對光伏POE膠膜行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來光伏POE膠膜行業發展軌跡及實踐經驗,對光伏POE膠...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT