2023年中國汽車零部件行業市場現狀與供需平衡分析 高端汽車零部件市場供應偏緊【組圖】

行業主要上市公司:華域汽車(600741);奧聯電子(300585);均勝電子(600699);福耀玻璃(600660);寧波華翔(002048)等

本文核心數據:中國汽車產量;中國汽車保有量;中國汽車零部件行業供需平衡分析

中國汽車零部件仍處于進口依賴階段

我國汽車零部件產業化主要經歷了五個發展階段。目前我國正處于大力發展高精尖技術,打破國外技術壟斷的進程當中,當前我國汽車核心零配件仍處于進口依賴的階段。

中國汽車零部件本土供給能力逐步增強

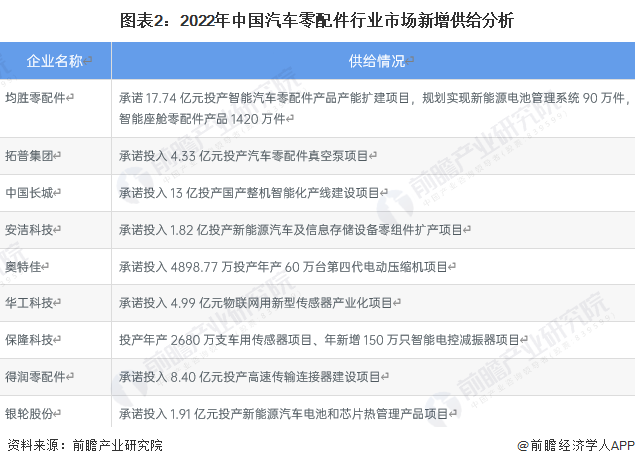

隨著汽車市場規模擴大和全球化采購迅速增長,我國汽車零部件產業供應體系逐步完善,形成了全球規模最大、品類齊全、配套完整的產業體系。2021-2022年,我國多家上市大型汽車零配件相關廠商持續看好并深化布局汽車零配件市場,代表性企業包括均勝零配件、拓普集團、中國長城、安潔科技、奧特佳、華工科技、保隆科技、得潤零配件、銀輪股份、北斗星通、拓普集團等。

中國汽車零部件需求有待恢復

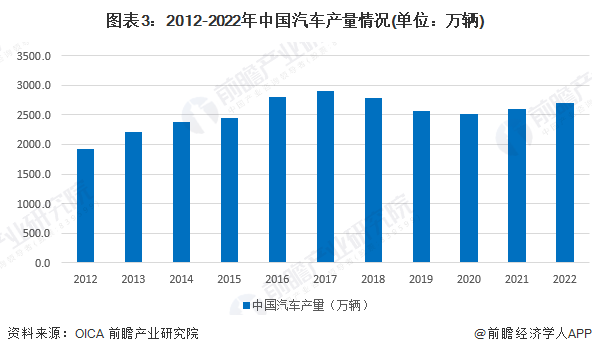

根據OICA統計披露的數據顯示,2012-2021年,全球和中國的汽車產量均呈波動態勢,在2019年以前全球和中國汽車產量走勢基本相同,但在2020年全球汽車產量較大下滑的時候,中國的汽車產量維持與2019年差距較小的水平。2021-2022年,中國汽車產量有所回升。2022年中國汽車產量達到2701.1萬輛。由此來看,中國汽車零部件整車配套市場需求有所回升。

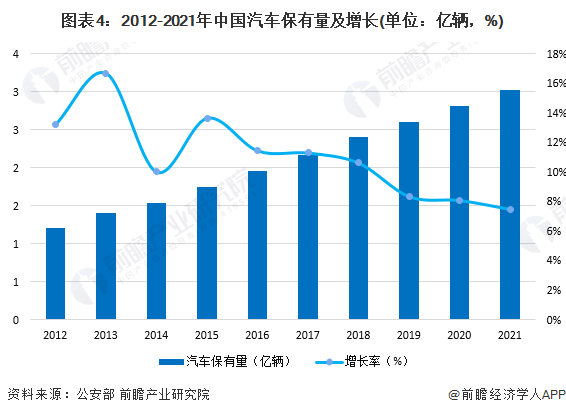

再從中國汽車零部件行業汽車維修市場需求來看,根據公安部數據統計,2010-2018年,我國汽車保有量增速均高于9%,保持著比較穩定的增速。截至2020年底,全國汽車保有量達2.81億輛。截至2021年底,全國汽車保有量達3.02億輛,存在較大汽車維修市場需求。

中國汽車零部件供需平衡分析

結合上述對我國汽車零部件供給及需求情況來看,我國本土供給能力有所增強,需求也處于逐步恢復的狀態。再從國際形勢來看,2020年以來,受中美貿易摩擦和新冠肺炎全球蔓延影響,出口停滯,進一步加大了企業經營壓力。2021年汽車半導體短缺現象開始在更大范圍蔓延,全球多家知名汽車企業均不同程度受到汽車半導體供貨不足的影響,部分車型出現生產延誤、減產,甚至停產等問題。截至2021年,中國半導體自給率為15%,其中汽車芯片自給率不足5%,車用芯片進口率高達90%以上,汽車芯片產業鏈供應鏈自主可控能力急需增強。綜上所述,我國中低端零部件基本處于供需平衡狀態,而高端零部件呈現供不應求的態勢。具體供需平衡分析如下:

更多本行業研究分析詳見前瞻產業研究院《中國汽車零部件行業深度調研與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、IPO募投可研、IPO業務與技術撰寫、專精特新小巨人申報、十五五規劃等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對汽車零部件行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來汽車零部件行業發展軌跡及實踐經驗,對汽車零部件行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT