2023年全球軟飲料行業市場現狀與區域分布情況分析 市場規模超8600億美元【組圖】

軟飲料行業主要上市公司:承德露露(000848.SZ);泉陽泉(600189.SH);維維股份(600300.SH);香飄飄(603711.SH);養元飲品(603156.SH);均瑤健康(605388.SH);李子園(605337.SH);歡樂家(300997.SZ);東鵬飲料(605499.SH);康師傅控股(00322.HK);農夫山泉(09633.HK);統一企業中國(00220.HK);中國食品(00506.HK);西藏水資源(01115.HK)等

本文核心數據:全球軟飲料銷量、全球軟飲料細分產品結構、全球軟飲料市場規模

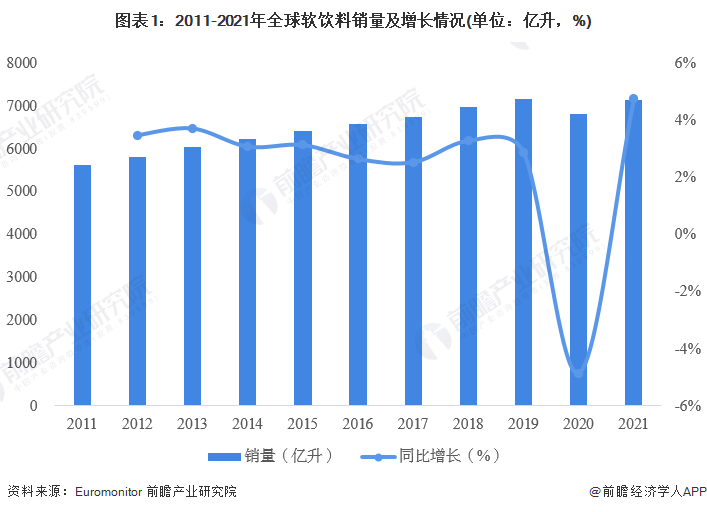

全球軟飲料銷量突破7000億升

2011-2019年,全球軟飲料銷量逐漸增長,增速呈下降趨勢,但整體增長速度保持相對穩定。2020年受新冠肺炎疫情的影響,全球軟飲料整體銷量有所下滑,根據Euromonitor數據,2020年全球軟飲料銷量為6820.60億升,同比下降4.87%。2021年,隨著疫情防控的穩定,全球軟飲料銷量有所回升,達7144.41億升,同比上升4.75%,接近疫情前水平。

注:銷售統計包含零售服務和餐飲服務。

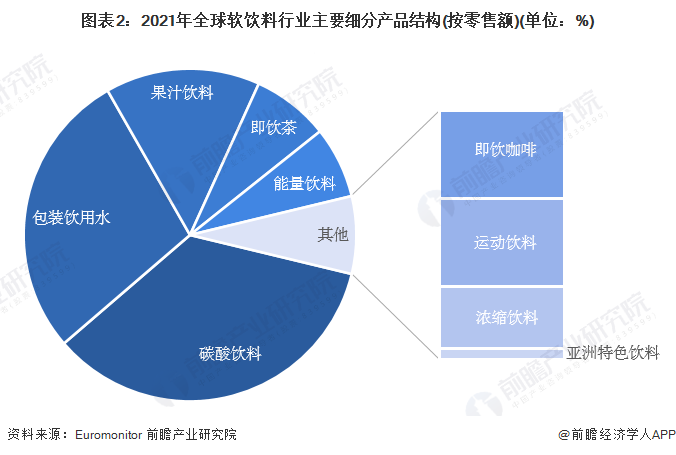

碳酸飲料成為全球第一大軟飲料類別

根據Euromonitor數據,軟飲料共包括9個子類別,從零售額來看,2021年碳酸飲料成為全球第一大軟飲料類別,占據34.93%的份額;包裝飲用水以及果汁飲料為第二、第三大軟飲料分類,分別占28.06%和15.04%;接著依次為即飲茶、能量飲料、即飲咖啡、運動飲料、濃縮飲料和亞洲特色飲料。

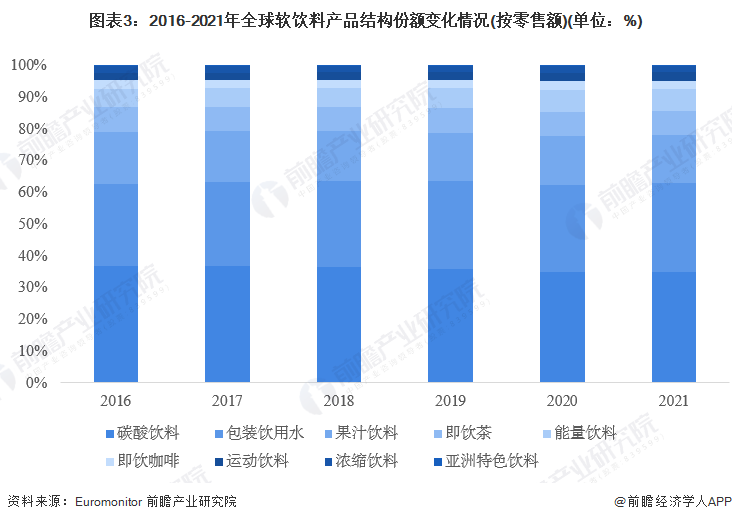

包裝飲用水和能量飲料市場份額呈上升趨勢

從2016-2021年全球軟飲料產品結構變化可以看出,近年來人們消費觀念轉變,更注重健康飲食,追求“無糖、低糖”,對碳酸飲料市場造成了影響,其市場份額相對其他軟飲料品類有所縮小,占比從2016年的36.80%下降到2021年的34.93%。包裝飲用水行業兼具規模及成長性,近幾年市場份額呈上升趨勢。能量飲料也受到越來越多的人喜愛,市場占比從2016年的5.73%上升到2021年的6.95%。

亞太地區是全球第一大軟飲料市場

2016-2021年,亞太地區軟飲料行業快速發展,一直是全球第一大軟飲料市場。2021年,亞太地區占全球軟飲料市場的28.46%;北美軟飲料市場占比18.01%;西歐和拉美分別占15.07%和12.99%。

注:銷售統計包含零售服務和餐飲服務;由于占比采取四舍五入計數,占比相加可能不為100%。

全球軟飲料行業市場超8600億美元

根據Euromonitor數據,2011-2021年,全球軟飲料行業市場規模呈波動變化。2020年受新冠肺炎疫情的影響,全球軟飲料市場規模大幅下降,為7748.96億美元,同比下降11.53%。2021年,伴隨著軟飲料銷量的增長,全球軟飲料零售市場規模快速回升至8680.77億美元,同比上升12.02%。

注:以零售價格(Retail Selling Price)統計。

以上數據參考前瞻產業研究院《中國軟飲料行業產銷需求與投資預測分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、IPO募投可研、IPO業務與技術撰寫、專精特新小巨人申報、十五五規劃等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對軟飲料行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來軟飲料行業發展軌跡及實踐經驗,對軟飲料行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT