預見2023:《2023年中國旅游演藝行業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業主要上市公司:宋城演藝(300144);三湘印象(000863);華僑城A(000069);國旅聯合(600358);曲江文旅(600706);麗江股份(002033);鋒尚文化(300860)等。

本文核心數據:中國旅游業市場規模;中國演藝產業市場規模;旅游演藝票價情況

行業概況

1、定義

旅游演藝作為演出市場的一個細分領域,背后依托整個演出/文化娛樂市場的發展,與旅游和景區文化建設緊密相連。對于旅游演藝的界定,學術界有“旅游演出”、“旅游表演”、“旅游演藝”等說法,其中,旅游演藝的說法最為普遍。旅游演藝是在旅游景區及相關空間內,以室內場景、室外自然或模擬的山水景觀為演出場所,為游客提供的具有一定觀賞性和娛樂性的各類演藝產品。主要類型包括旅游景區實景演出、旅游駐場演出以及主題公園演出等多種形式。

旅游演藝業有其特有的經營模式:單一經營模式,運用此模式的旅游演藝承包企業僅開展營業性演出;多元經營模式,這類經營企業常常會依托地區旅游資源進行多元經營。即在指定景區內同時向游客提供游覽景區和主題演藝節目的服務。一般來說,旅游區的演藝活動類別中,用不同的分類方法與標準可以劃分不同的旅游演藝類型。根據團體性質、場地類型、表演時間、穩定性、節目獨立性、表演持續時序、劇場固定、藝術特色、開發模式、演出地點可以進行相應的分類。而隨著不同的旅游發展業態及人們文娛需求的改變,分類標準和對應的分類模式也會變化,下圖列舉一些常見的標準及對應類型。

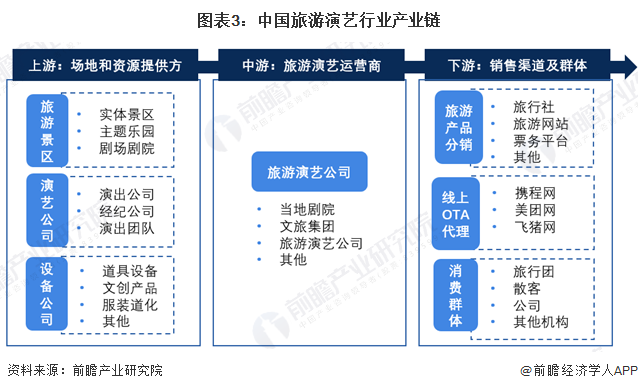

2、產業鏈剖析

從產業結構來說,中國旅游演藝行業產業鏈包括三部分:產業鏈上游主體為各類資源供應商,包括旅游景區管理提供的場地,演藝公司提供的舞臺設備、節目編排團隊、演職人員;產業鏈中游為旅游產品及分銷組合,負責旅游演藝項目的運營和營銷環節;產業鏈下游為各分銷商及消費者。

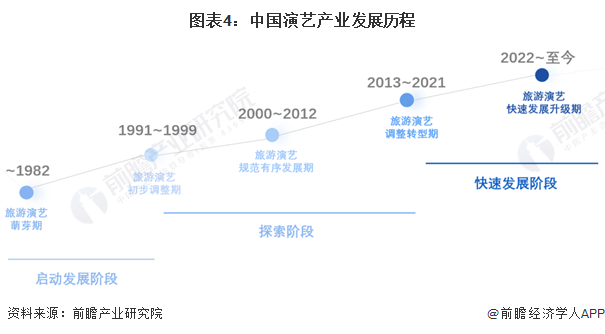

旅游演藝行業發展歷程:中國旅游演藝行業進入智慧升級階段

我國現代演繹市場的發展歷史進程如下:

建國初到文化大革命前期的第一個高峰,在國家領導人的支持下,我國文化藝術方面實行“百花齊放,百家爭鳴”的方針,推動了我國演藝產業的迅速發展,1980至1989年,隨著經濟的改革開放,我國文化產業迎來了新的發展機遇,文學藝術作品數量增加,演出市場突飛猛進、急劇擴張迎來了第二個高峰,但隨后進入一段徘徊期。

20世紀90年代,我國演出市場經歷了港臺與海外藝術團體入境演出的畸形發達、泡沫繁榮,開始走向結構合理、穩步發展的道路。

2000年到2012年,規范有序又充滿生機活力的演出市場體系開始逐漸形成,并呈現出良好的整體發展態勢。2008年政府修訂《營業性演出管理條例實施細則》,演藝市場的形勢引起了各方關注。

2013年到2021年,中央八項規定特別是五部委文件下發后,一些依靠政府項目和企事業單位大型活動的國有文藝表演團體備受沖擊,很多項目訂單被取消,個別文藝表演團體短期業績甚至下降90%,2016年第三次修訂《營業性演出管理條例》,推動行業不斷向前發展,2020-2021年疫情肆虐,倒逼旅游行業發展線上云體驗,行業整體進入調整轉型期。

2022年以來,《“十四五”旅游業發展規劃》、《第十三屆中國藝術節總體方案》等法規方案的出臺,進一步鼓勵了旅游演藝行業的發展,行業整體進入快速發展升級期。

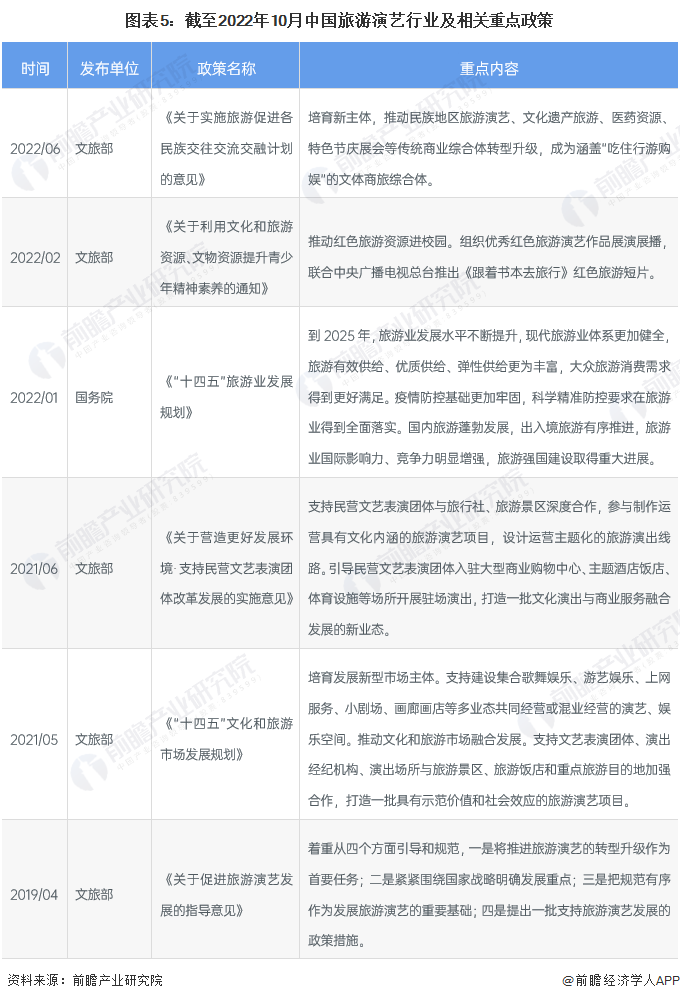

行業政策背景:政策支持旅游演藝轉型升級

為推動投資拉動型的經濟增長模式向消費主導的經濟增長模式轉型,政府出臺多項政策,引導包括休閑旅游和演藝在內的旅游行業發展。《“十四五”文化和旅游市場發展規劃》中提出打造一批具有示范價值和社會效應的旅游演藝項目;《關于實施旅游促進各民族交往交流交融計劃的意見》提出推動民族地區旅游演藝、文化遺產旅游、醫藥資源、特色節慶展會等傳統商業綜合體轉型升級。總體上看,中國旅游演藝行業相關法律及行政法規的制定推動旅游演藝行業不斷蓬勃發展。

行業發展現狀

1、中國旅游業復蘇潛力巨大

2010-2019年國內旅游收入(旅游總消費)整體呈增長態勢。2021年國內旅游收入2.92萬億元,比同期增加0.69萬億元,增長31.0%。2022前三季度旅游總收入1.72萬億,同比下降27.2%。在有著巨大國內市場的旅游目的地,國內旅游將繼續推進行業復蘇,近距離周邊游和親近自然的戶外游、鄉村游將成為推動旅游業復蘇的重要力量。

2、中國演藝產業規模波動上升

2013-2017年,我國演藝產業市場規模先下降后上升,整體呈現上升態勢。得益于中國居民消費水平提高和對精神消費的需求,演出行業很多新形式業態從萌芽探索階段成長起來,推動行業轉型升級。熱門文學、影視、游戲IP改編的舞臺作品不斷涌現,中國演藝市場規模出現了穩步上漲趨勢。2019年,我國演藝產業市場規模達到538億元,同比增長4.65%。2020年疫情暫緩了旅游演藝的行業發展,市場規模下降到了473億元。而根據國家統計局公布的文化產業數據,2021年演藝產業市場規模約為489億元。

3、中國演藝市場中旅游演藝占比四成

據中國演出行業協會發布的《2021全國演出市場年度報告》數據顯示,2021年全國主要演出類型(不含農村演出、娛樂演出)演出場次共計18.97萬場,與上年同比增長248.07%,與2019年同比降低3.75%。

從演出類型來看,旅游演出場次為7.48萬場,占比為39.43%,劇場類演出場次11.44萬場,占比為60.31%,大型場館和戶外演出0.05萬場,占比為0.26%。

4、中國旅游演藝行業市場受疫情影響較大

2016-2019年是旅游演藝快速發展期。旅游演藝遇到中國旅游業的繁榮期,旅游演藝項目紛紛在各地上演,但為了吸引市場,盡管場次較多,但票價相對較低,所以整體市場規模在40億到60億元左右。2020年疫情導致旅游演藝項目暫停,行業受到重創。2021年根據旅游業恢復情況和演藝產業的上升趨勢,初步核算達30億元。

5、中國主要旅游演藝系列為宋城系

根據道略演藝產業研究院發布數據,主題公園旅游演藝在發展過程中逐漸形成了宋城、長隆、華夏三大演藝品牌,其中根據不同的演出類型和特點,目標受眾也不同。

6、中國旅游演藝客票價主要在300元內

根據美團門票大數據,從2017年到2021年,根據票價購買的情況,在總體市場中,100-200元的產品占比最多,在29~33%之間,其次是1-100元,占比在25%-30%之間;0-200元的演藝項目價格占比在54%-63%之間,體現出消費者在旅游演藝上對價格敏感度較高,偏好幾乎一半以上的游客偏好低價項目。200元以上旅游演藝產品中,200-300元產品占比為19-22%%;300-400元產品占比為10%-11%,400元以上價格區間分布近年來和300-400元產品接近,反應出價格高于300元的產品對于高端市場消費群體來說價格敏感度較低,他們更傾向于旅游演藝的高質量體驗,而并非低廉又不愉快的體驗。

行業競爭格局

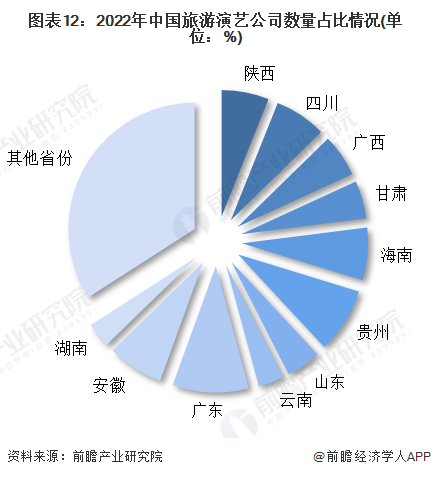

1、區域競爭:西部地區企業數量最集中

從旅游演藝企業數量分布來看,截止2022年10月,廣東企業數量最多,占比達10%,主要原因是廣東的旅游演藝設備生產和制造商較多;其次是貴州,占比8%,安徽占比7%。從區域競爭來看,西部地區旅游演藝更具競爭力,依托較好的旅游資源和演藝資源優勢,西部地區旅游演藝企業占全國60%以上。

2、企業競爭:宋城演藝穩居第一

經過多年激烈的市場競爭,中國旅游演藝行業的競爭格局逐漸呈現明顯的梯隊差異,具體分為兩個梯隊。第一梯隊為宋城演藝、山水盛典和三湘印象;第二梯隊以華夏文旅集團、華僑城集團、長隆集團還有迪士尼為代表。第三梯隊是以國旅聯合、曲江文旅、麗江玉龍旅游股份、尚峰傳媒等為代表。

行業發展前景及趨勢預測

1、旅游演藝行業本土化特色發展趨勢明顯

旅游演藝逐步從單一的歌舞模式逐漸向身臨其境的沉浸式互動體驗方向轉變,觀眾從原來簡單的場外觀看到進入場內與演員進行互動。其次,主題公園類旅游演藝節目均在主題公園內演出,游客在游玩項目的休息間歇也可欣賞演藝節目,兩者相互融合,共同吸引游客前往。國內旅游演藝行業在市場需求加速迭代、疫情常態化持續沖擊等多重壓力下,中小投資體量、高效人均產出、深度沉浸式體驗等是未來發展方向。由于疫情沖擊,周邊旅游,本土旅游的特點更加突出,本土化的旅游演藝是順應當下疫情常態。

2、旅游演藝行業市場規模將突破65億元

由于2020年開始疫情泛濫,嚴重影響旅游演藝的收入,增加了不確定性。“十四五”旅游業發展規劃提出加強文化和旅游業態融合。促進旅游演藝提質升級,支持各級各類文藝表演團體、演出經紀機構、演出場所經營單位參與旅游演藝發展,創新合作模式,提升創作質量,推廣一批具有示范意義和積極社會效應的旅游演藝項目。相信基于政策的良好引導和疫情的控制下,我國旅游演藝將緩慢恢復,初步預測2027年旅游演藝市場規模將回到65億元。

更多本行業研究分析詳見前瞻產業研究院《中國旅游演藝行業市場前景預測與投資戰略規劃分析》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、IPO募投可研、IPO業務與技術撰寫、專精特新小巨人申報、十五五規劃等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對旅游演藝行業的現狀趨勢、機遇挑戰、市場規模、競爭格局等行業現狀進行分析,并結合多年來旅游演藝行業發展軌跡及實踐經驗,對旅游演藝行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT