2022年中國童裝童鞋行業經營效益分析 發展前景良好【組圖】

童裝童鞋行業主要上市公司:森馬服飾(002563.SZ);安踏體育(02020.HK);李寧(02331.HK);361度(01361.HK);特步國際(01368.HK);安奈兒(002875.SZ);ST起步(603557.SH);美邦服飾(002269.SZ);太平鳥(603877.SH);嘉曼服飾(301276.SZ)等

本文核心數據:中國童裝童鞋行業毛利率;中國童裝童鞋行業凈資產收益率;中國童裝童鞋行業存貨周轉率;中國童裝童鞋行業應收賬款周轉率;中國童裝童鞋行業流動資產周轉率中國童裝童鞋行業資產負債率;中國童裝童鞋行業流動比率;中國童裝童鞋行業速動比率;中國童裝童鞋行業營業收入增長率等

整體經營效益良好

前瞻結合目前國內童裝童鞋行業代表性企業森馬服飾(002563.SZ)、安踏體育(02020.HK)、361度(01361.HK)、特步國際(01368.HK)和李寧(02331.HK)五家上市企業相關財務數據加權平均值,對中國童裝童鞋行業經營效益進行分析。

1、盈利能力較強

盈利能力方面,2017-2021年,中國童裝童鞋行業盈利能力相關指標整體呈穩中有增趨勢。2021年,中國童裝童鞋行業毛利率48.13%,凈資產收益率17.94%,總資產收益率14.37%,均達到近五年來的峰值,說明我國童裝童鞋行業產品整體獲利能力較強,企業所有者權益的獲利能力較強,且總資本投入產出水平較高。整體來看,我國童裝童鞋行業盈利能力較強。

2、營運能力有待提升

營運能力方面,2017-2021年,中國童裝童鞋行業存貨周轉率和總資產收益率整體呈波動遞減變化趨勢,應收賬款周轉率整體呈逐年遞增變化趨勢,流動資產周轉率變化幅度不大。2021年中國童裝童鞋行業存貨周轉率4.26次,應收賬款周轉率11.84次,流動資產周轉率1.13次,總資產周轉率0.79次。整體來看,我國童裝童鞋行業的存貨及應收賬款周轉率較強,流動資產及總資產周轉率較弱,行業整體營運能力有待提升。

3、償債能力較強

償債能力方面,2017-2021年,中國童裝童鞋行業資產負債率和股東權益比率整體呈波動變化趨勢,流動比率整體波動遞增,速動比率整體波動遞減。2021年,中國童裝童鞋行業資產負債率37.99%,說明中國童裝童鞋行業企業經營風格較為保守,負債規模適中,債權人承擔風險較低;流動比率為14.37,速動比率為2.25,說明中國童裝童鞋企業流動資產中可以立即變現用于償還流動負債的能力較強,行業企業短期償債能力較強。整體來看,我國童裝童鞋行業償債能力較強。

4、發展能力較強

發展能力方面,2017-2021年,中國童裝童鞋行業營業收入增長率、凈利潤增長率以及凈資產增長率波動幅度較大。2021年,中國童裝童鞋行業克服疫情影響,實現營業收入增長率26.94%,凈利潤增長率79.31%,凈資產增長率37.92%,均達到近五年來的峰值,說明童裝童鞋企業市場規模擴張速度有所加快,獲利能力大幅提升,資本規模擴張速度有所加快,未來發展前景較好。整體來看,我國童裝童鞋行業發展能力較強。

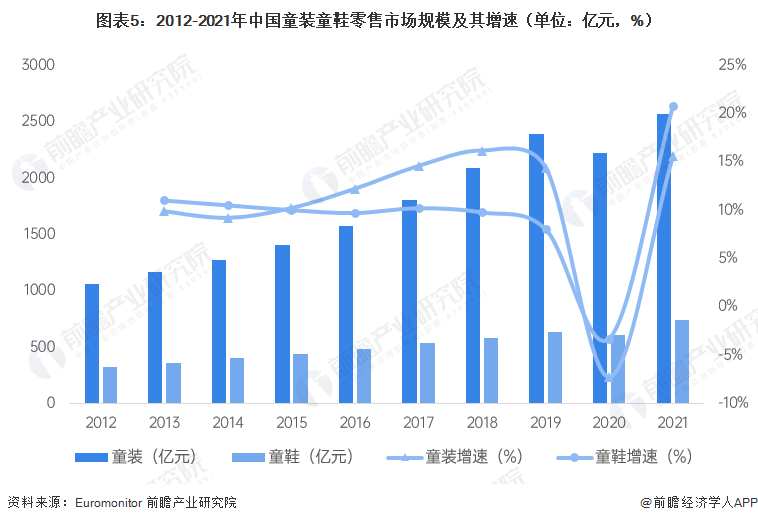

市場規模大幅回升

根據Euromonitor公布的數據,2012-2021年,我國童裝童鞋行業零售市場規模總體呈上升趨勢,2020年受疫情影響有所下滑,且童鞋行業相比童裝行業更有韌性。2021年,中國童裝童鞋市場規模快速回升,其中童裝零售市場規模達2563.64億元,同比增長15.6%;童鞋零售市場規模達736.22億元,同比增長20.8%,復蘇勢頭更為強勁。未來,在三孩政策的推動下,我國童裝童鞋行業仍有發展空間。

更多本行業研究分析詳見前瞻產業研究院《中國童裝童鞋行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對童裝童鞋行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來童裝童鞋行業發展軌跡及實踐經驗,對童裝童鞋行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT