2022年中國船舶工業發展現狀分析 三大造船指標保持全球領先【組圖】

行業主要上市企業:中國船舶(600150)、濰柴重機(000880)、中船防務(600685)、中國重工(601989)、中船科技(600072)、亞星錨鏈(601890)等

本文核心數據:中國造船三大指標、中國船舶工業總產值、中國完工及新接船舶產品類型、中國船舶工業造船省市分布情況、中國船舶工業企業集中度分析

中國造船三大指標分析

2021年,全國造船完工量3970.3萬載重噸,同比增長3.0%;新接訂單量6706.8萬載重噸,同比增長131.8%;手持訂單量9583.9萬載重噸,比2020年底手持訂單量增長34.8%。我國造船三大指標國際市場份額繼續保持世界領先,造船完工量、新接訂單量、手持訂單量以載重噸計分別占世界總量的47.2%、53.8%和47.6%,與2020年相比分別增長4.1、5.0和2.9個百分點,三大造船指標保持全球領先。

2022年前三季度,全國造船完工2780萬載重噸,同比下降8.4%;承接新船訂單3245萬載重噸,同比下降40.1%;手持船舶訂單10256萬載重噸,同比增長11.0%。2022年前三季度中國造船完工量、新接訂單量、手持訂單量分別占世界市場份額的45.9%、53.6%和48.0%。

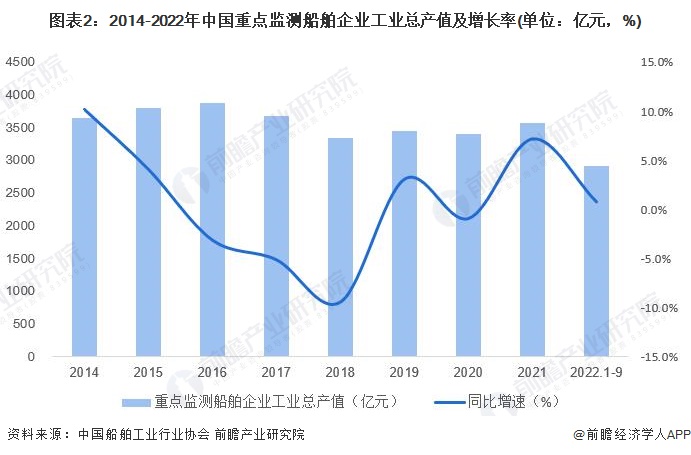

中國船舶工業總產值分析

2014-2021年,中國船舶行業重點監測企業的工業總產值波動變化。2021年1-11月,船舶行業75家重點監測企業完成工業總產值3580億元,同比增長7.2%。其中船舶制造產值1403億元,同比增長2.1%;船舶配套產值256億元,同比增長3.5%;船舶修理產值143億元,同比下降17.1%。

2022年前三季度,75家重點監測船舶企業完成工業總產值2913億元,同比增長0.8%。其中船舶制造產值1111.5億元,同比增長10.6%;船舶配套產值258.6億元,同比增長4.1%;船舶修理產值130.2億元,同比增長1.2%。

注:1)重點監測船舶企業工業總產值統計口徑不同,僅在除1 2月外的其他月份每月公布,故每年最多統計1-11月情況;2)每年重點監測船舶企業數量略有不同,2014-2022年重點監測企業數量分別為87、88、94、80、80、80、80、75、75和75家,故同比增速會根據企業數量進行相應調整。

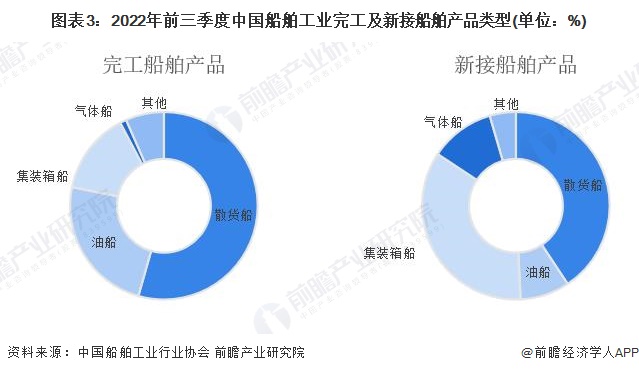

中國完工及新接船舶產品類型

完工及新接船舶產品類型方面,中國船舶工業行業協會數據顯示,2022年前三季度中國船舶工業完工船舶產品中散貨船占比最高,達54.4%,高出其他完工船舶產品類型之和;新接船舶產品中,散貨船產品占比同樣最高,達40.7%,其次為集裝箱船,占比35.1%。

中國船舶工業造船省市分布情況

船舶工業造船省市分布情況方面,2022年前三季度江蘇省造船完工量超1200萬載重噸,造船完工量約為上海市、遼寧省、浙江省和山東省之和。2022年全國前5省市造船完工量合計占全國總比重的92.4%。

中國船舶工業企業集中度分析

中國船舶工業行業協會數據顯示,2022年前三季度中國造船完工量前10家企業集中度達68.1%,新接訂單量前10家企業集中度達67.9%。整體來看,中國船舶工業企業集中度較高,前十名企業占據行業近七成市場份額。

更多本行業研究分析詳見前瞻產業研究院《中國船舶制造行業市場需求預測與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對船舶制造行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來船舶制造行業發展軌跡及實踐經驗,對船舶制造行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT