收藏!《2022年全球納米材料行業(yè)技術全景圖譜》(附專利申請情況、專利競爭和專利價值等)

行業(yè)主要上市公司:貝特瑞(835185);方大碳素(353917);銀基烯碳(400070);碳元科技(603133);沃特新材料(002886);常州二維碳素(833608);安泰科技(000969);金發(fā)科技(600143);中偉股份(300919);沃特股份(002886);中科三環(huán)(000970);二維碳素(833608)等

本文核心數(shù)據(jù):納米材料專利申請數(shù)量;納米材料專利區(qū)域分布;納米材料申請人排名;納米材料專利市場價值

全文統(tǒng)計口徑說明:1)搜索關鍵詞:納米材料及與之相近似或相關關鍵詞;2)搜索范圍:標題、摘要和權利說明;3)篩選條件:簡單同族申請去重、法律狀態(tài)為實質審查、授權、PCT國際公布、PCT進入指定國(指定期),簡單同族申請去重是按照受理局進行統(tǒng)計。4)統(tǒng)計截止日期:2021年10月24日。5)若有特殊統(tǒng)計口徑會在圖表下方備注。

1、全球納米材料行業(yè)專利申請概況

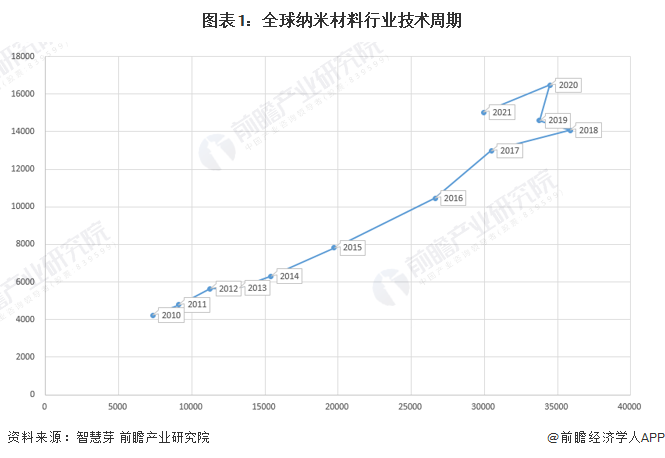

(1)技術周期:處于成長期

2010-2018年,全球納米材料行業(yè)專利申請人數(shù)量及專利申請量均呈現(xiàn)增長態(tài)勢。雖然2019年開始全球納米材料行業(yè)專利申請人數(shù)量波動下降,但是專利申請數(shù)量仍在上升,2021年有所下降,但這兩大指標數(shù)量仍較多。整體來看,全球納米材料技術處于成長期。

注:橫軸為專利申請量;縱軸為申請人數(shù)量。

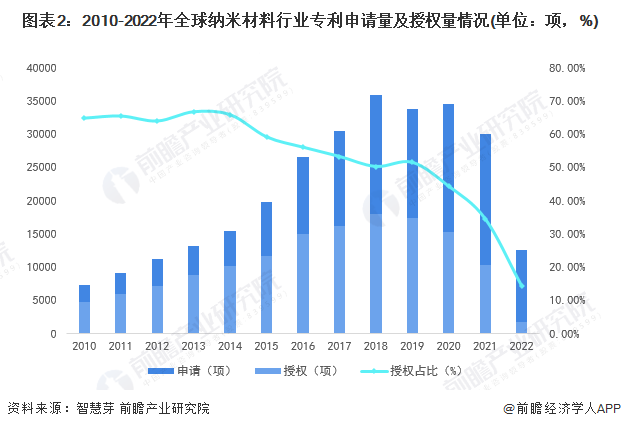

(2)專利申請量及專利授權量:2019年開始專利數(shù)量及授權量均有所下降

2010-2018年全球納米材料行業(yè)專利申請數(shù)量呈現(xiàn)逐年增長態(tài)勢,2019-2021年全球納米材料行業(yè)專利申請數(shù)量波動下降,2021年申請量為29953項。

在專利授權方面,2010-2018年全球納米材料行業(yè)專利授權數(shù)量逐年增長,2019年開始出現(xiàn)下降趨勢,2021年全球納米材料行業(yè)專利授權數(shù)量為10346項,授權比重僅為34.54%。

2022年1-10月,全球納米材料行業(yè)專利申請數(shù)量和專利授權數(shù)量分別為12511項和1798項,授權比重為14.37%。截止2022年10月24日,全球納米材料行業(yè)專利申請數(shù)量為31.78萬項。

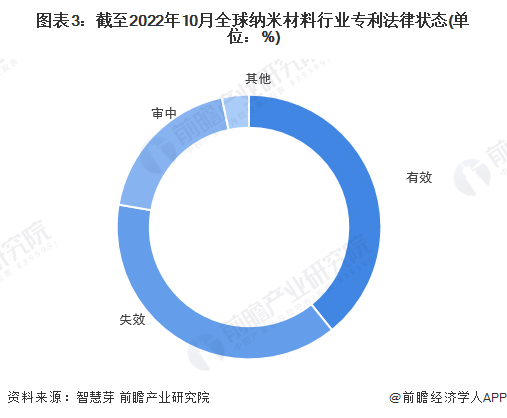

(3)專利法律狀態(tài):“有效”和“失效”數(shù)量相當

目前,全球納米材料大多數(shù)專利處于“有效”和“失效”狀態(tài),兩者納米材料專利總量分別為12.46萬項和12.24萬項,均占全球納米材料專利總量的39%。在審中的納米材料專利數(shù)量為6萬項,占全球納米材料專利總量的19%左右。

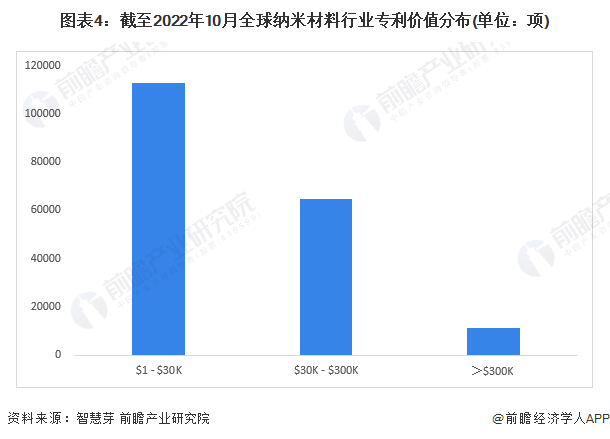

(4)專利市場價值:總價值超兩百億美元,3萬美元以下專利數(shù)量較多

目前,全球納米材料行業(yè)專利總價值為221.38億美元。其中,3萬美元以下的納米材料專利申請數(shù)量最多,為11.26萬項;其次是3萬-30萬美元的納米材料專利,合計專利申請量為6.47萬項,3百萬美元以上的納米材料專利申請數(shù)量較少,為1.13萬項。

統(tǒng)計口徑:按每組簡單同族一個專利代表的去重規(guī)則進行統(tǒng)計,并選擇同族中有專利價值的任意一件專利進行顯示。

2、全球納米材料行業(yè)專利技術類型

(1)專利類型:發(fā)明專利占比高達88%

在專利類型方面,目前全球有27.39萬項納米材料專利為發(fā)明專利,占全球納米材料專利申請數(shù)量最多,為88.06%。實用新型納米材料專利和外觀設計型納米材料專利數(shù)量分別為3.65萬項和599項,分別占全球納米材料專利申請數(shù)量的11.75%和0.19%。

(2)技術構成:第一大技術占比超過15%

從技術構成來看,目前“H01M4:電極〔2〕”的專利申請數(shù)量最多,為28024項,占總申請量的16.69%。其次是“C08K3:使用無機物質作為混合配料[2018.01]”,專利申請量為24915項,占總申請量的:14.83%。整體來看,納米材料行業(yè)專利主要集中于電池材料行業(yè)。

(3)技術焦點:十大熱門

全球納米材料前十大熱門技術詞包括納米管、過濾系統(tǒng)、超級電容器、反應器、抗靜電、觸控模組、組合物、揮發(fā)性有機物、X射線和熱膨脹系數(shù)。進一步細分來看,納米材料技術熱門詞包括石墨烯納米帶、碳納米管、碳納米纖維等。具體情況如下:

注:旭日圖內層關鍵詞是從最近5000條專利中提取。外層的關鍵詞是內層關鍵詞的進一步分解。

(4)被引用次數(shù)TOP專利:兩大專利被引用超過千次

電活性聚合物電極(專利號:US6583533B2)和納米線及相關器件(專利號:US20030089899A1)是被引用次數(shù)最多的兩大納米材料行業(yè)專利,兩者被引用次數(shù)均超過1000次。其它被引用次數(shù)前十大專利如下所示:

3、全球納米材料行業(yè)專利競爭情況

(1)技術來源國分布:中國占比最高

目前,全球納米材料第一大技術來源國為中國,納米材料專利申請量占全球納米材料專利總申請量的49.68%;其次是美國,納米材料專利申請量占全球納米材料專利總申請量的19.41%。韓國和日本分別排名第三和第四,專利申請量占比均在10%以下。

統(tǒng)計說明:①按每件申請顯示一個公開文本的去重規(guī)則進行統(tǒng)計,并選擇公開日最新的文本計算。②按照專利優(yōu)先權國家進行統(tǒng)計,若無優(yōu)先權,則按照受理局國家計算。如果有多個優(yōu)先權國家,則按照最早優(yōu)先權國家計算。

(2)中國區(qū)域專利申請分布:江蘇最多

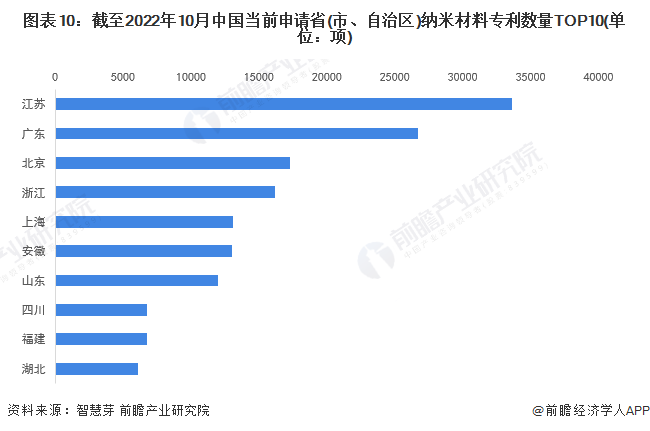

中國方面,江蘇省為中國當前申請納米材料專利數(shù)量最多的省份,累計當前納米材料專利申請數(shù)量高達33595項。廣東、北京、浙江、上海以及山東當前申請納米材料專利數(shù)量均超過1萬項。中國當前申請省(市、自治區(qū))納米材料專利數(shù)量排名前十的省份還有四川、福建和湖北。

統(tǒng)計口徑說明:按照專利申請人提交的地址統(tǒng)計。

(3)專利申請人競爭:清華大學奪得桂冠

全球納米材料行業(yè)專利申請數(shù)量TOP10申請人分別是清華大學、鴻海精密工業(yè)股份有限公司、三星電子株式會社、浙江大學、東華大學、三星SDI株式會社、華南理工大學、哈爾濱工業(yè)大學、株式會社LG化學和上海交通大學。其中,清華大學納米材料專利申請數(shù)量最多,為2596項,從行業(yè)整體來看,申請人主要集中在各大高等院校。

更多本行業(yè)研究分析詳見前瞻產業(yè)研究院《中國納米材料行業(yè)發(fā)展前景與投資預測分析報告》,同時前瞻產業(yè)研究院還提供產業(yè)大數(shù)據(jù)、產業(yè)研究、政策研究、產業(yè)鏈咨詢、產業(yè)圖譜、產業(yè)規(guī)劃、園區(qū)規(guī)劃、產業(yè)招商引資、IPO募投可研、IPO業(yè)務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業(yè)分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業(yè)研究員交流互動。

前瞻產業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對新材料產業(yè)的發(fā)展背景、產銷情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結合多年來新材料產業(yè)發(fā)展軌跡及實踐經驗,對新材料產業(yè)未來的發(fā)展...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內容合作請點這里:尋求合作 ››

前瞻經濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關注。

前瞻產業(yè)研究院

中國產業(yè)咨詢領導者,專業(yè)提供產業(yè)規(guī)劃、產業(yè)申報、產業(yè)升級轉型、產業(yè)園區(qū)規(guī)劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT