預見2022:《2022年中國環境監測儀器行業全景圖譜》(附市場規模、競爭格局和發展趨勢等)

行業主要上市公司:聚光科技(300203.SZ);先河環保(300137.SZ);力合科技(300800.SZ);雪迪龍(002658.SZ);藍盾光電(300862.SZ);皖儀科技(688600.SH);理工能科(002322.SZ);天瑞儀器(300165.SZ);禾信儀器(688622.SH);佳華科技(688051.SH);鋼研納克(300797.SZ);漢威科技(300007.SZ);盈峰環境(000967.SZ);南華儀器(300417.SZ);七一二(603712.SH);海蘭信(300065.SZ)等

本文核心數據:環境監測儀器產業鏈;環境監測儀器產業全景圖;環保支出;監測點位分布及數量;行業企業數量;區域競爭格局;市場競爭格局;

行業概況

1、定義

環境監測專用儀器儀表行業指對空氣環境、水環境、聲環境、土壤環境等進行監測的專用儀器儀表的制造。根據國家統計局制定的《國民經濟行業分類與代碼(GB/T 4754—2017)》,環境監測專用儀器儀表行業歸入儀器儀表制造業(國統局代碼40)中的專用儀器儀表制造(C402),四級代碼為C4021。

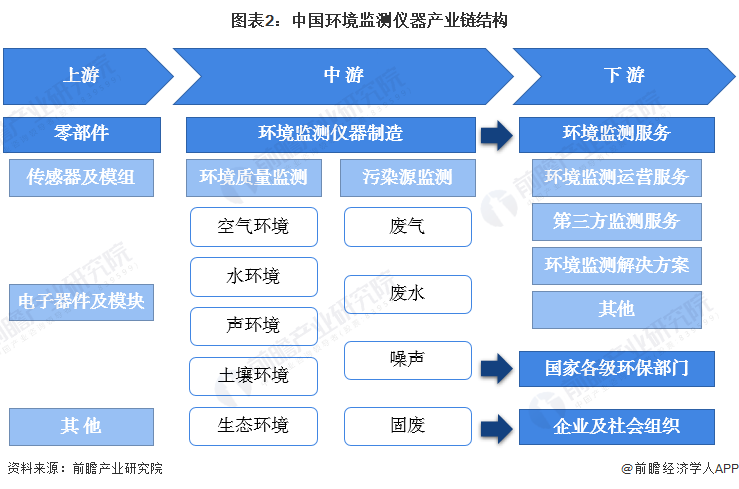

2、產業鏈剖析:中游為核心環節

環境監測儀器產業鏈上游主要是零部件企業,主要產品為傳感器及模組和電子元器件及模塊;中游為環境監測儀器制造企業,產品按監測項目主要分為環境質量監測儀器和污染源監測儀器。目前市場份額主要被空氣質量監測儀器、水環境監測儀器、氣污染源監測儀器和水污染源監測儀器占據,隨著“十四五”期間傳統環境監測向生態監測轉移以及國家對于土壤監測的需求增加,環境監測儀器市場將迎來新的增長點;下游主要分為兩類,一類是環境監測服務企業,主要提供環境監測運營服務、第三方監測服務和環境監測解決方案等,另一類是直接使用部門,主要以國家各級環保部門為主體,其他需求企業與社會組織為輔。

環境監測儀器行業上游零部件制造企業主要有四方光電、漢威科技等;中游環境監測儀器制造代表企業有聚光科技、先河環保、艾默生、雪迪龍、賽默飛、天瑞儀器等;下游環境監測服務企業代表企業有譜尼測試、華測檢測等,直接使用部門代表有生態環境部、中國環境監測總站等。

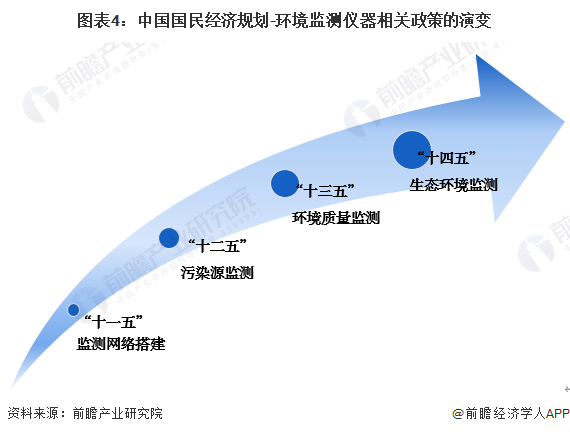

行業發展歷程:重心向生態環境監測轉移

從中國國民經濟規劃中環境監測儀器相關政策演變來看,“十五”計劃期間提出,積極發展新型家用電器;“十一五”期間提出,鼓勵家用電器行業開發新產品,提高技術含量和質量;“十二五”期間則提出,推動智能化家電技術產業化;“十三五”期間提出,制造業實現重點領域向中高端群體性突破;“十四五”期間指出,實現家電行業智能化、高端化、綠色化發展,尤其在綠色化發展方面指出,健全廢舊家電回收處理體系,建立統一的綠色產品標準、認證、標識體系。從政策歷程來看,我國環境監測儀器行業政策導向經歷了規模化、科技化、高端化、智能化、綠色化的發展歷程,行業整體發展路徑明確,發展狀況良好。

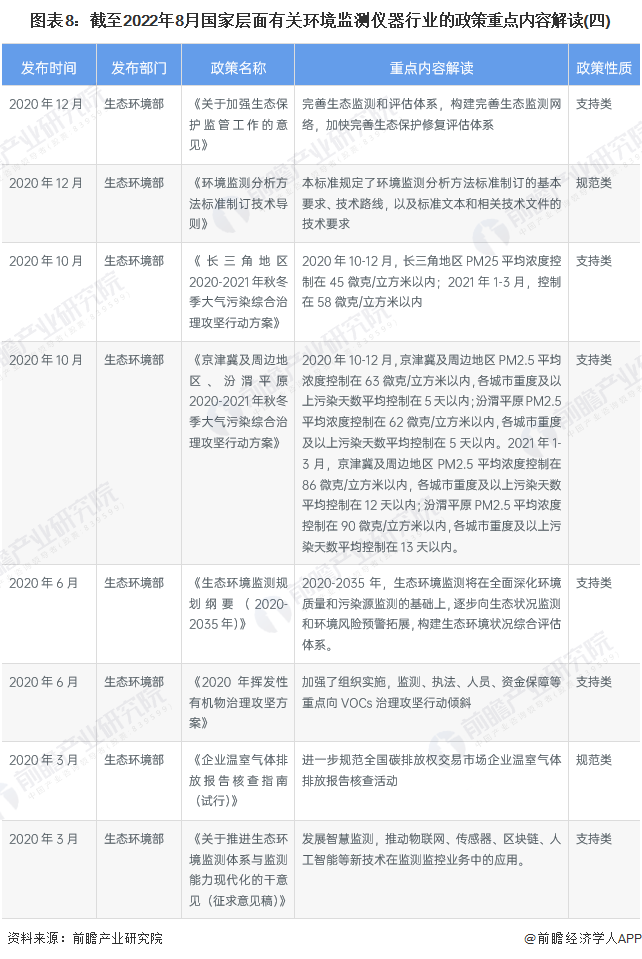

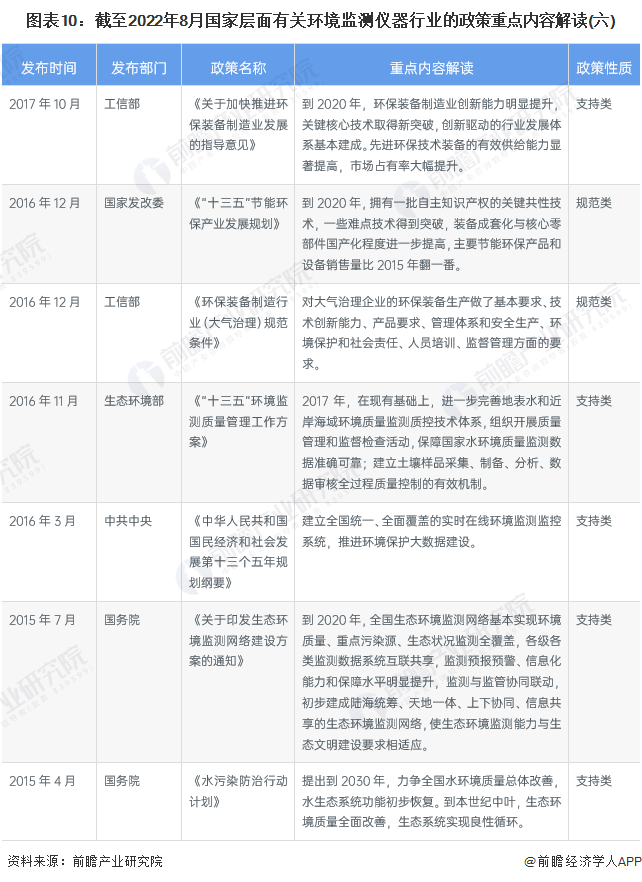

行業政策背景:持續推動行業發展

自2015年起,國家陸續發布各類政策來規范和促進我國環境監測體系建設,推動我國環境監測儀器行業有序、高效發展。在政策支持與推動下,我國環境監測儀器行業向陽而行。

行業發展現狀

1、環保支出:規模有所下降

隨著中國經濟的持續快速發展,城市進程和工業化進程的不斷增加,環境污染日益嚴重,國家對環保的重視程度也越來越高。近年來,由于國家加大了環保基礎設施的建設投資,有力拉動了相關產業的市場需求,環保產業總體規模迅速擴大,產業領域不斷拓展,產業結構逐步調整,產業水平明顯提升。

在發展循環經濟的要求下,從2006年開始,節能環保支出科目被正式納入國家財政預算。根據財政部數據,2020-2021年,受疫情等因素影響,我國節能環保支出規模有所下降。2021年,我國財政環境保護支出為5536.36億元,同比下降14.52%。

2、環境監測點位:覆蓋面廣

根據生態環境部公布的《2021中國生態環境公報》數據,2021年,生態環境部監測網絡實際監測地級及以上城市1734個國家城市環境空氣質量監測點位,465個市(區、縣)(含339個地級及以上城市和部分縣級城市)約1000個降水監測點位,1824條河流和210座湖泊(水庫)3632個地表水水質評價、考核、排名斷面(點位),1912個國家地下水環境質量區域考核點位,地級及以上城市876個在用集中式生活飲用水水源監測斷面(點位),10345個農村干噸萬人集中式飲用水水源監測斷面(點位),701個重點流域水生態狀況調查監測點位,1353個灌溉規模達到10萬畝及以上的農田灌區灌溉用水斷面(點位),1359個海水環境質量國控監測點位,458個日排污水量大于100噸的直排海污染源,珠江流域和太湖流域2118個國家土壤環境基礎點,31個省(區、市)2855個生態質量監測縣域,地級及以上城市約80000個城市聲環境監測點位,地級及以上城市1512個環境電離輻射監測點位,44個環境電磁輻射監測點位,46個國家重點監管的核與輻射設施和41個電磁輻射設施周圍環境,高分一號、高分二號和資源三號衛星遙感數據和MODIS數據。

3、環境監測儀器企業:營收增加6.5%

生態環境部科技與財務司和中國環境保護產業協會聯合發布了《中國環保產業發展狀況報告2021》,2020年,涉及企業樣本包括參加全國環保產業重點企業基本情況調查的共15556家企業,其中列入于環境監測領域統計的企業有5231家,實現營業收入1014.1億元。2020年,列入統計的環境監測產品生產專營企業共76個,實現營業收入36.6億元,環保業務收入31.0億元,實現營業利潤3.7億元,從業人員共計5542人。與2019年相比,2020年相同樣本環境監測產品生產專營企業的營業收入增加了6.5%,營業利潤有所下滑。

行業競爭格局

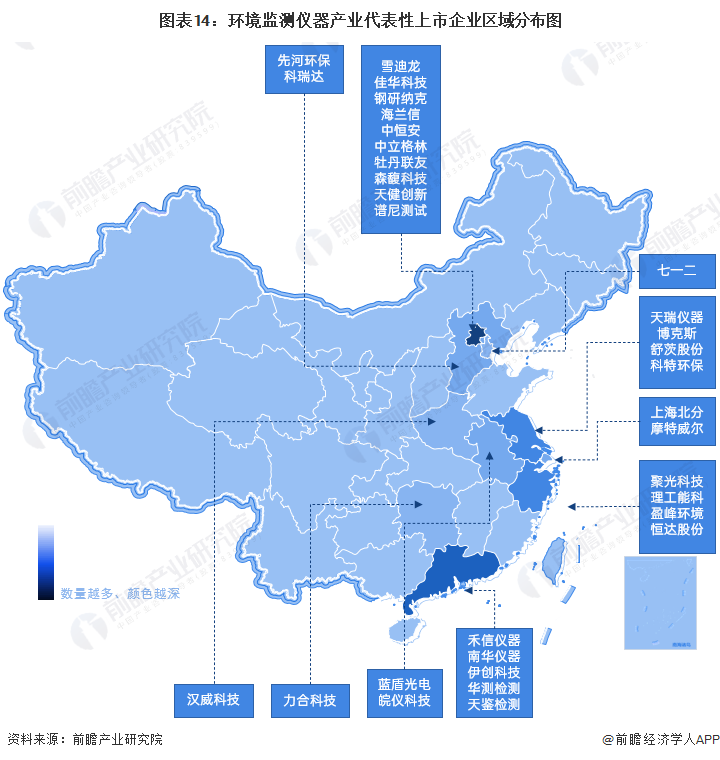

1、區域競爭

從代表性企業分布情況來看,北京環境監測儀器產業代表性上市企業較多,有雪迪龍、佳華科技、海蘭信等;聚光科技、理工能科等代表性企業位于浙江省;江蘇省內擁有天瑞儀器、博克斯等代表企業;廣東省內擁有核心儀器、南華儀器、華測檢測等產業企業;安徽省擁有藍盾光電、皖儀科技等行業代表企業。

2、企業競爭

中國環境監測儀器行業競爭派系主要分為國內本土派系和國外派系。本土派系代表企業有聚光科技、先河環保、雪迪龍、天瑞儀器、力合科技、藍盾光電、皖儀科技等;國外派系代表有艾默生、賽默飛、哈希水質、西克麥哈克、島津等,國外環境監測儀器企業由于發展時間較長,技術水平領先,產品多為中高端產品,相比之下,本土環境監測儀器企業整體技術水平仍有待提高。

行業發展前景及趨勢預測

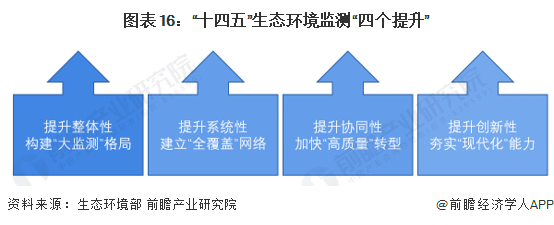

1、生態環境監測“四個提升,六個方向”

根據生態環境部例行新聞發布會上的信息,“十四五”生態環境監測規劃總體概括為“四個提升”,政策要求加快推進監測體系與監測能力現代化建設。未來生態環境監測將有“更多”、“更全”、“更精準”、“規范化”、“智慧化”和“一體化”六個方向的需求發展,為市場帶來充分的發展機遇。

2、碳監測需求持續增加

在第75屆聯合國大會上,習近平主席向國際社會做出莊嚴承諾,中國力爭二氧化碳排放2030年前達到峰值、2060年前實現碳中和。二氧化碳領域的監測是實現“碳達峰、碳中和”的基礎支撐性工作,有助于科學監測和評估我國各個省(區、市)以及各個行業的碳排放核算結果和減排效果。生態環境部提出:到2025年,基本建成碳監測評估體系,監測網絡范圍和監測要素基本覆蓋,碳源匯評估技術方法基本成熟。未來碳監測將成為環境監測儀器行業重要的需求增長點。

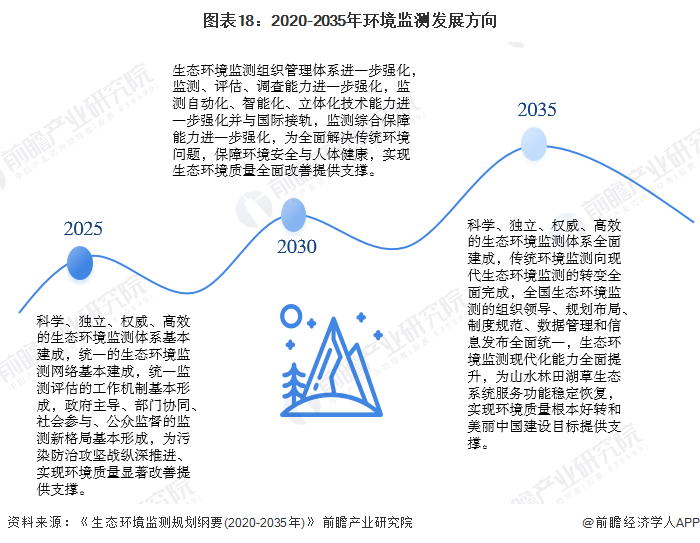

3、逐步向生態狀況監測和環境風險預警拓展

根據《生態環境監測規劃綱要(2020-2035年)》的要求:2020-2035年,環境監測將在全面深化環境質量和污染源監測的基礎上,逐步向生態狀況監測和環境風險預警拓展,構建生態環境狀況綜合評估體系。監測指標從常規理化指標向有毒有害物質和生物、生態指標拓展,從濃度監測、通量監測向成因機理解析拓展;監測點位從均質化、規模化擴張向差異化、綜合化布局轉變;監測領域從陸地向海洋、從地上向地下、從水里向岸上、從城鎮向農村、從全國向全球拓展;監測手段從傳統手工監測向天地一體、自動智能、科學精細、集成聯動的方向發展;監測業務從現狀監測向預測預報和風險評估拓展、從環境質量評價向生態健康評價拓展。

更多本行業研究分析詳見前瞻產業研究院《中國環境監測儀器行業產銷需求與投資預測分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告主要分析了環境監測儀器行業的背景以及所處階段;中國環境監測儀器行業的生產運營與發展現狀;環境監測儀器行業當前的市場環境;環境監測儀器行業的市場需求特征;環...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT