干貨!2022年中國(guó)玻璃纖維復(fù)合材料行業(yè)龍頭企業(yè)分析——中國(guó)巨石:全球布局能力較為突出

行業(yè)主要上市公司:中國(guó)巨石(600176);中材科技(002080)

本文核心數(shù)據(jù):企業(yè)營(yíng)收;企業(yè)毛利率

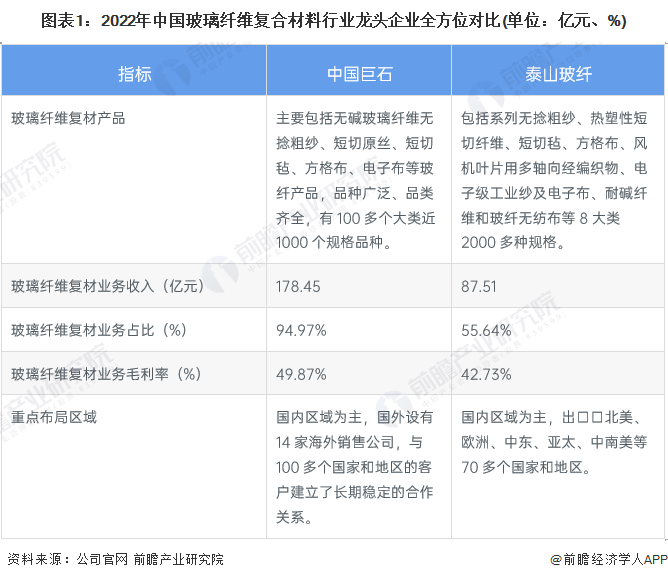

1、中國(guó)玻璃纖維復(fù)合材料行業(yè)龍頭企業(yè)全方位對(duì)比

目前,我國(guó)玻璃纖維復(fù)合材料行業(yè)的代表性公司有中國(guó)巨石和泰山玻纖,后者為中材科技旗下的子公司,公司的主營(yíng)業(yè)務(wù)均為玻璃纖維以及其制品,中國(guó)巨石的玻纖制品種類(lèi)數(shù)量較多,營(yíng)收規(guī)模較大。同時(shí),中國(guó)巨石的全球布局較為完整,在國(guó)外設(shè)有14家海外銷(xiāo)售公司,與100多個(gè)國(guó)家和地區(qū)的客戶(hù)建立了長(zhǎng)期穩(wěn)定的合作關(guān)系。

2、中國(guó)巨石:玻璃纖維業(yè)務(wù)的布局歷程

中國(guó)巨石成立于1999年,并同年在上交所上市,股票代碼為600176;公司注重產(chǎn)品研發(fā),2008年,成功研發(fā)出E6玻璃纖維,并在美國(guó)取得專(zhuān)利;2016年,逐步延伸業(yè)務(wù)至上下游;2020年,著力于打造智能基地生產(chǎn)線。

3、中國(guó)巨石:玻璃纖維復(fù)合材料業(yè)務(wù)布局及運(yùn)營(yíng)現(xiàn)狀

——玻璃纖維復(fù)合材料產(chǎn)品

公司的主要產(chǎn)品包括無(wú)堿玻璃纖維無(wú)捻粗紗、短切原絲、短切氈、方格布、電子布等玻纖產(chǎn)品,產(chǎn)品品種廣泛、品類(lèi)齊全,有100多個(gè)大類(lèi)近1000個(gè)規(guī)格品種。

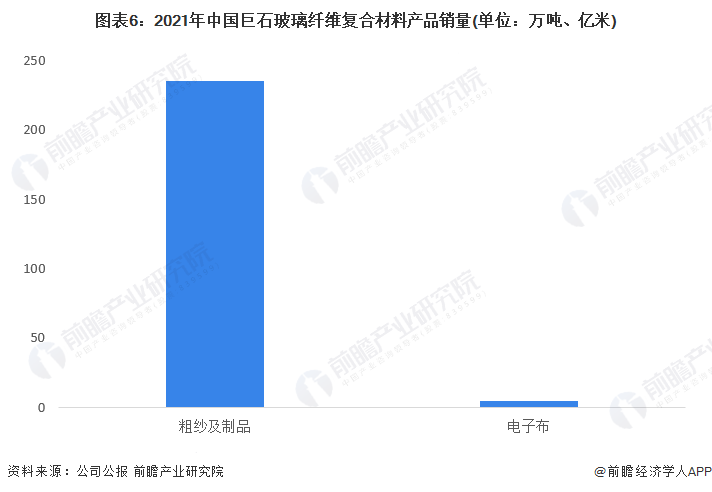

——玻璃纖維復(fù)合材料產(chǎn)銷(xiāo)

從產(chǎn)能來(lái)看,中國(guó)巨石產(chǎn)能處于世界前列。根據(jù)公司公報(bào),中國(guó)巨石、美國(guó)歐文斯科寧(OC)、日本電氣硝子公司(NEG)、 泰山玻璃纖維股份有限公司、重慶國(guó)際復(fù)合材料有限公司、美國(guó)佳斯邁威(JM)這六大玻纖生產(chǎn) 企業(yè)的玻纖年產(chǎn)能合計(jì)占到全球玻纖總產(chǎn)能的 75%以上,我國(guó)三大玻纖生產(chǎn)企業(yè)的玻纖年產(chǎn)能合計(jì)占到國(guó)內(nèi)玻纖產(chǎn)能的 70%以上。公司擁有浙江桐鄉(xiāng)、江西九江、四川成都、埃及蘇伊士、美國(guó)南卡五個(gè)生產(chǎn)基地,已建成玻璃纖維大型池窯拉絲生產(chǎn)線20多條,玻纖紗年產(chǎn)能達(dá)200萬(wàn)噸。

2021 年,在“碳達(dá)峰、碳中和”上升為國(guó)家戰(zhàn)略目標(biāo)背景下,玻纖產(chǎn)品的滲透率提升過(guò)程將不僅受到自身性?xún)r(jià)比優(yōu)勢(shì)的推動(dòng),還將得到政策導(dǎo)向的助力,下游節(jié)能環(huán)保領(lǐng)域需求的確定性和景氣度提升將帶動(dòng)玻纖產(chǎn)品加速滲透。2021年,公司的現(xiàn)粗紗及制品銷(xiāo)量 235.28萬(wàn)噸,電子布銷(xiāo)量4.40億米。

——玻璃纖維復(fù)合材料營(yíng)銷(xiāo)網(wǎng)絡(luò)

中國(guó)巨石營(yíng)銷(xiāo)網(wǎng)絡(luò)遍布全球,除了國(guó)內(nèi)地區(qū),公司在國(guó)外設(shè)有14家海外銷(xiāo)售公司,與100多個(gè)國(guó)家和地區(qū)的客戶(hù)建立了長(zhǎng)期穩(wěn)定的合作關(guān)系。2021年,中國(guó)巨石國(guó)內(nèi)的銷(xiāo)售收入占比67%,國(guó)外銷(xiāo)售收入占比33%。

——玻璃纖維復(fù)合材料研發(fā)投入

2021年,中國(guó)巨石的研發(fā)投入約 5.52 億元,取得了良好的研發(fā)效果。研發(fā)支出主要是圍繞玻璃纖維技術(shù)及產(chǎn)品的研究開(kāi)發(fā)。目前公司的主要研究方向?yàn)椴A浞窖芯俊⒔?rùn)劑化工研制、玻璃纖維產(chǎn)品開(kāi)發(fā)、玻纖復(fù)合材料應(yīng)用研究,以及玻璃纖維生產(chǎn)所需的工藝裝備、清潔生產(chǎn)技術(shù)和智能制造技術(shù)開(kāi)發(fā)。

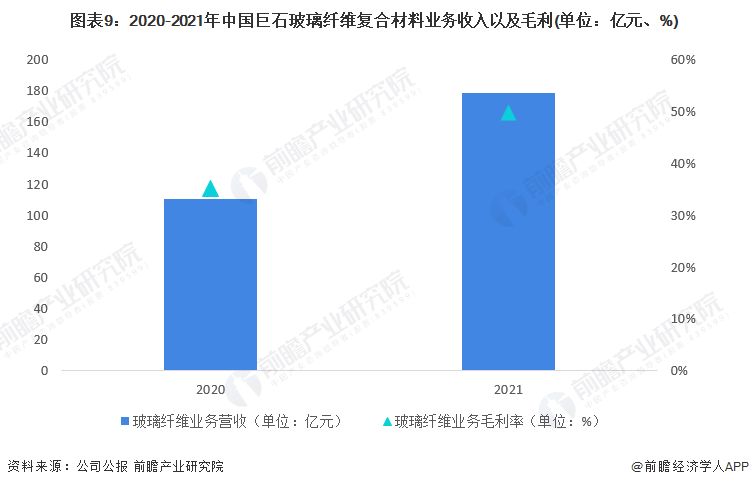

4、中國(guó)巨石:玻璃纖維復(fù)材業(yè)務(wù)經(jīng)營(yíng)業(yè)績(jī)

2020-2021年中國(guó)巨石玻纖及其制品的營(yíng)收呈不斷上升趨勢(shì)。2021年國(guó)內(nèi)市場(chǎng)受益于新能源汽車(chē)增長(zhǎng)迅速帶來(lái)輕量化產(chǎn)品需求的增長(zhǎng),以及 PCB 產(chǎn)業(yè)需求旺盛帶動(dòng)電子布量?jī)r(jià)齊升,公司的玻纖制品的營(yíng)收有較大幅度的上升,中國(guó)巨石的玻纖產(chǎn)品營(yíng)收為178.45億元,同比上升61.55%;從盈利能力來(lái)看,公司的盈利能力有所增加,從2020年的35.14%上升至49.87%。

5、中國(guó)巨石:玻璃纖維復(fù)合材料業(yè)務(wù)發(fā)展規(guī)劃

“十四五”期間,公司將繼續(xù)堅(jiān)持“一核二鏈三高四化”戰(zhàn)略,即以玻纖業(yè)務(wù)為核心,繼續(xù)做大、做強(qiáng)、做優(yōu)主業(yè),做全、做穩(wěn)、做強(qiáng)供應(yīng)鏈,做深、做長(zhǎng)、做實(shí)產(chǎn)業(yè)鏈,打造玻纖產(chǎn)業(yè)生態(tài)圈,以“創(chuàng)新引領(lǐng)高質(zhì)量發(fā)展、生產(chǎn)經(jīng)營(yíng)高速度增長(zhǎng)、企業(yè)價(jià)值高品質(zhì)提升”為目標(biāo),構(gòu)建“制造數(shù)智化、管控精準(zhǔn)化、產(chǎn)銷(xiāo)全球化、發(fā)展和諧化”的新發(fā)展格局。

更多本行業(yè)研究分析詳見(jiàn)前瞻產(chǎn)業(yè)研究院《中國(guó)復(fù)合材料行業(yè)發(fā)展前景預(yù)測(cè)與投資戰(zhàn)略規(guī)劃分析報(bào)告》,同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、政策研究、產(chǎn)業(yè)鏈咨詢(xún)、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、IPO業(yè)務(wù)與技術(shù)撰寫(xiě)、IPO工作底稿咨詢(xún)等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)復(fù)合材料行業(yè)的發(fā)展背景、產(chǎn)銷(xiāo)情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來(lái)復(fù)合材料行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)復(fù)合材料行業(yè)未來(lái)...

如在招股說(shuō)明書(shū)、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專(zhuān)注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢(xún)領(lǐng)導(dǎo)者,專(zhuān)業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

2023年中國(guó)潔凈室行業(yè)龍頭企業(yè)分析——亞翔集成:潔凈室行業(yè)上市企業(yè)營(yíng)收排名第一【組圖】

-

2024年中國(guó)鋼鐵行業(yè)龍頭企業(yè)分析 寶鋼股份:2023年營(yíng)收超3000億元【組圖】

-

2024年中國(guó)力矩傳感器行業(yè)龍頭企業(yè)分析 柯力傳感力矩傳感器占營(yíng)收比重過(guò)半【組圖】

-

2024年中國(guó)石油化工行業(yè)發(fā)展現(xiàn)狀分析 2029年規(guī)上企業(yè)營(yíng)收或突破20萬(wàn)億元【組圖】

-

2024年中國(guó)罐頭行業(yè)發(fā)展現(xiàn)狀分析 規(guī)模以上罐頭企業(yè)營(yíng)收規(guī)模約為1115億元【組圖】

-

2024年中國(guó)寵物行業(yè)企業(yè)經(jīng)營(yíng)現(xiàn)狀分析 行業(yè)企業(yè)營(yíng)收呈增長(zhǎng)趨勢(shì)【組圖】