2022年中國乙二醇市場供需現狀分析 乙二醇產量和需求量均呈上升趨勢【組圖】

行業代表性公司:中國石化、衛星化學、恒力集團、浙江石化、寧波富德、華魯恒升等

本文核心數據:產量;產能;表觀消費量

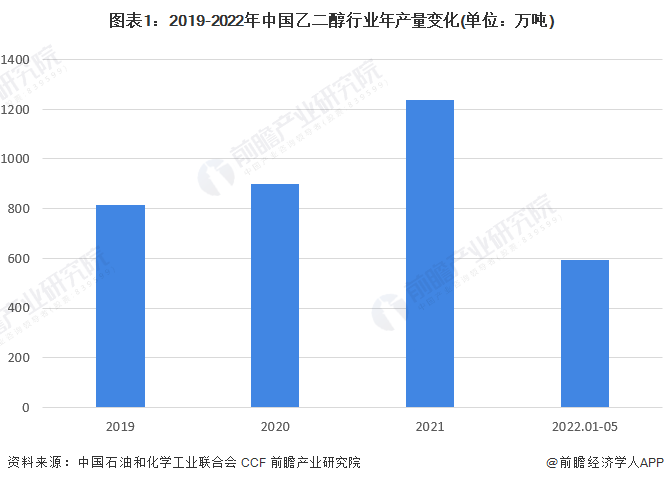

目前年產量超過1200萬噸

2019-2021年,隨著投產裝置增多產能擴張,乙二酸產量逐年提升。2021年,中國乙二醇行業產量超過1200萬噸,同比增加約340萬噸左右。2021年大型投產裝置如衛星石化、浙江石化投產十分順利,對2021年的產量貢獻度較大。

根據CCF信息,2022年上半年乙二醇產量接近600萬噸,同比增長約25%;其中煤制乙二醇產量約為200萬噸,同比增加約50萬噸而石油制乙二醇產量約為400萬噸,同比增加約70萬噸。

產能呈現逐年上升的態勢

2019-2021年,中國乙二醇行業年產能呈現逐年上升的趨勢。2021年,中國乙二醇產能超過2000萬噸,同比上升約32%。綜合來看,近幾年中國乙二醇生產能力進一步提升。中國乙二醇產業正處于增速發展的階段,產能水平較為穩定,產品在下游市場的應用有待進一步拓寬。

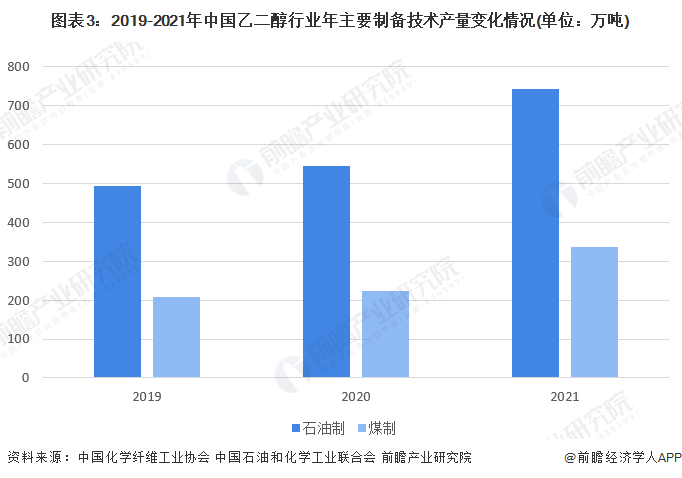

石油制是目前主要制備工藝

目前,行業內主要產量來自于煤制和石油制兩種。2019-2021年,中國乙二醇行業細分領域產量呈現波動上升的趨勢。2021年,中國石油制乙二醇產量超過700萬噸,同比增長約36%;而煤制乙二醇產量超過300萬噸,同比增長約50%。

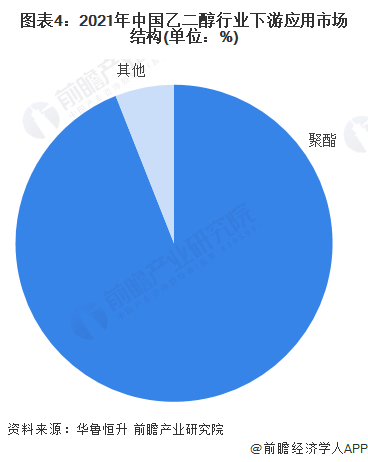

行業下游市場以聚酯為主

根據華魯恒升2021年年報信息,乙二醇主要消費集中于聚酯行業,聚酯消費量約占乙二醇總量約94%;另有不到6%的量用于防凍液、不飽和樹脂、聚氨酯等其他領域。

國內需求端仍有增長空間

需求端方面,2019-2021年,乙二醇表觀消費量一直保持平穩增長的態勢。2021年中國乙二醇行業表觀消費量接近2200萬噸,同比增長約6%;其中總產量超過1200萬噸,自給率接近60%,仍然處于比較低的水平。結合上文產能數據,國內乙二醇產能與表觀消費量差距進一步縮小。從一定程度上說明,國內對乙二醇的需求依然存在增長空間,但是整體表現并不活躍。

注:表觀消費量=產量+進口量-出口量。

更多本行業研究分析詳見前瞻產業研究院《中國乙二醇行業發展前景預測與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對乙二醇行業行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來乙二醇行業行業發展軌跡及實踐經驗,對乙二醇行業行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT