預見2022:《2022年中國智能鎖行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要上市公司:王力安防(605268)、頂固集創(300749)、亞太天能(833559)、小米集團(01810.HK)、海爾智家(600690)等。

本文核心數據:智能鎖產量;智能鎖滲透率;智能鎖客戶類型占比等

行業概況

1、定義

目前針對智能鎖行業并沒有權威的定義提出,根據中國標準《集裝箱安全智能鎖通用技術規范》,其提出“安全智能鎖”意為“可用于對外無線通信、標識碼自動識別、操作指令授權認證、鎖桿施封和解封、數據安全傳輸、實現物流全程安全監控與報警的、鎖閉集裝箱箱門的鎖具。”

基于“1.1.1 智能鎖的界定”中對鎖的定義和對人工智能的界定分析,結合標準中“集中箱安全智能鎖”術語界定,前瞻對智能鎖提出廣義定義,即任何具有智能交互性且以安保為核心目的的鎖具均可以稱為智能鎖,包括但不限于智能門鎖、集裝箱智能安全鎖、銀行金庫用智能安全鎖、保險柜用智能安全鎖、工業用智能安全鎖、交通體系(路燈箱、鐵路防護網等)用智能安全鎖等等。

目前市場上交互性最強、使用最廣泛的智能鎖主要為智能門鎖,加之隨著智能家居的不斷發展進步,智能門鎖的發展相對更為廣泛且成熟,因此談及智能鎖,人們首先會想到的是智能門鎖產品。基于此社會現狀,前瞻對智能鎖提出狹義定義,即智能鎖為具有智能交互性、且承擔家居安保重要責任的智能門鎖。

綜合考量后,前瞻將以智能鎖的狹義定義作為本報告智能鎖定義的研究基準,后續研究范圍將在“1.4 本報告研究范圍界定說明”進行進一步說明。

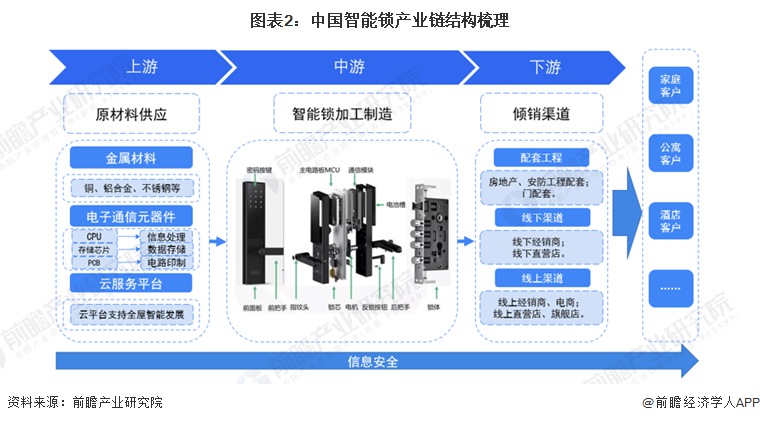

2、產業鏈剖析:產業鏈參與者較多

智能鎖上游原材料領域主要包括金屬材料、電子通信元器件材料和云服務平臺,下游主要為傾銷渠道,包括配套工程、線下渠道和線上渠道等,最終傳導至消費者層面,消費者主要包括家庭客戶、公寓客戶、酒店客戶等。

整體來看,智能鎖行業上游金屬材料企業主要有上海寶鋼等企業,電子通信元器件代表企業主要有北京龍芯等企業,云服務平臺則主要有阿里云、華為云等企業。中游智能鎖加工制造領域主要有小米、華為、王力等企業,最終客戶端主要包括自如、魔方等公寓客戶,錦江、如家等酒店客戶。總的來說,智能鎖行業產業鏈參與者相對較多。

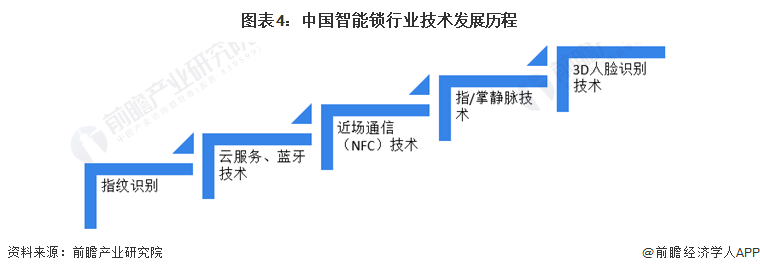

行業發展歷程:進入3D人臉識別技術階段

當下,我國智能鎖行業技術從最開始的生物識別中的指紋識別技術+密碼到使用云服務、藍牙技術的臨時密碼,再到近場通信(NFC)技術、生物識別中的指/掌靜脈,最后到近年來極為火爆的3D人臉識別技術。

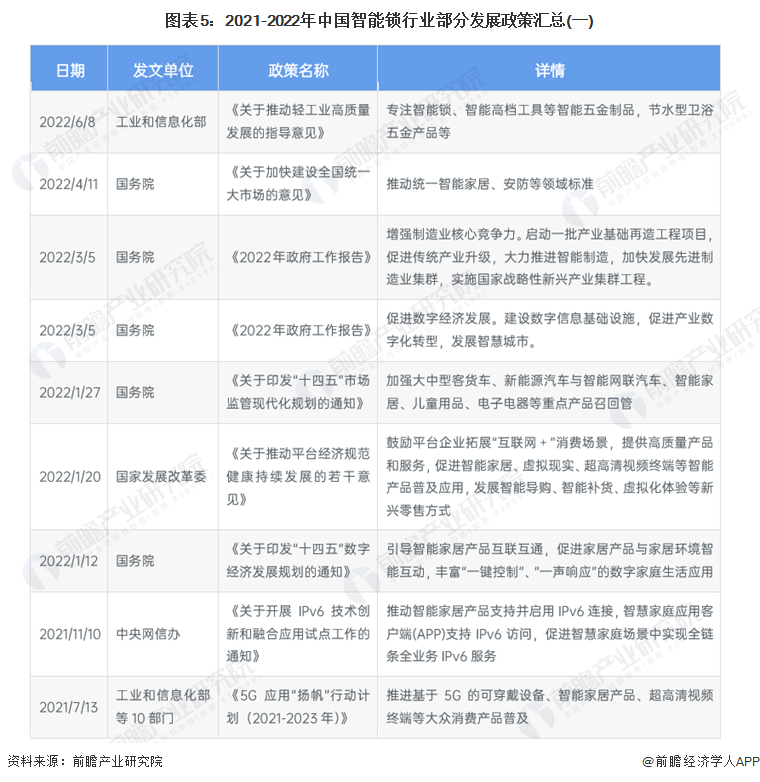

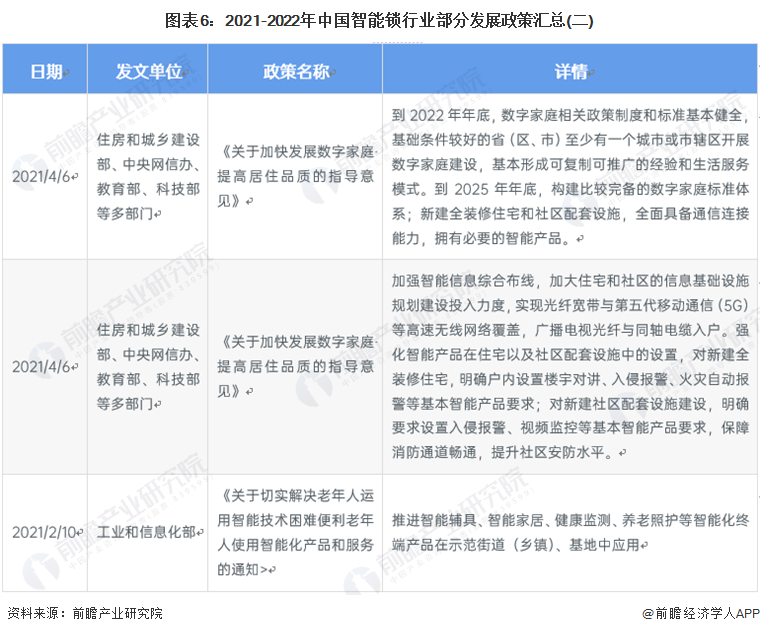

行業政策背景:政策環境帶來行業利好

近些年來,國家陸續出臺各項產業政策,引導智能鎖行業有序化、高端化發展,鼓勵智能鎖行業轉型升級、提質增效,為智能鎖行業的發展提供了良好的環境。

行業發展現狀

1、頭部企業產量超300萬套

2021年頭部企業發展態勢良好,延續了自2016年以來的高速發展態勢,受疫情影響并不十分嚴重,頭部企業的優勢也比較明顯。其中大企業總體產銷量穩中有升,而中、小企業產銷量下滑較大。從全國鎖具行業信息中心調研的數據來看,2022年中國智能鎖整體開局平穩。例如,德施曼成立于2009年,歷年的全國市場調研數據顯示,從2011-2022年,德施曼品牌連續十一年產銷量、增長率在行業內居于領先(取數時間2011年1月1日-2022年4月15日)。據了解,頭部企業中凱迪仕、小米等品牌也取得了較好的增長。

根據全國鎖具行業信息中心統計數據,2017-2021年中國頭部企業智能鎖產品產銷量呈現逐年上升趨勢,前瞻假定中國智能鎖行業每年產銷相差不大,則2021年中國智能鎖頭部生產企業智能鎖產量為319萬套。

注:相關產銷量數據為前瞻基于產銷平衡假定,在全國鎖具行業信息中心統計數據的基礎上測算所得。

2、2022年中國智能鎖滲透率或達到11%

根據全國鎖具行業信息中心公布的數據顯示,2019年中國智能門鎖家庭滲透率為7%,該機構公布2020和2021年中國鎖具產銷量總體規模增速分別為13.75%和12.89%,結合該機構公布的滲透率和產銷總量增速,再結合市場實際發展情況,前瞻估測2020年和2021年中國智能鎖行業滲透率或分別為7.96%和8.92%。隨著智能家居理念不斷深入人心,前瞻預測2022年中國智能鎖行業滲透率或會突破11%。

3、客戶以30-40歲年齡段為主,貓眼和生物識別用戶偏好明顯

根據統計數據,2021年中國智能鎖行業客戶主要集中在30-39歲客戶群體之間,其中30-34歲人群消費占比最大,達到49.65%,其次為35-39歲人群,占比達到30.5%,30-39歲人群消費規模總體占比達到80%以上。

近幾年,隨著經濟和互聯網技術的發展,以及智能鎖市場的普及程度越來越高,購買智能鎖的消費者越來越多。根據調研數據,2021年消費者主要關注智能鎖的貓眼功能和生物識別功能,兩功能關注度分別為68.79%和68.09%。其次為信息推送和網絡開啟功能,占比達到44.68%和41.84%。

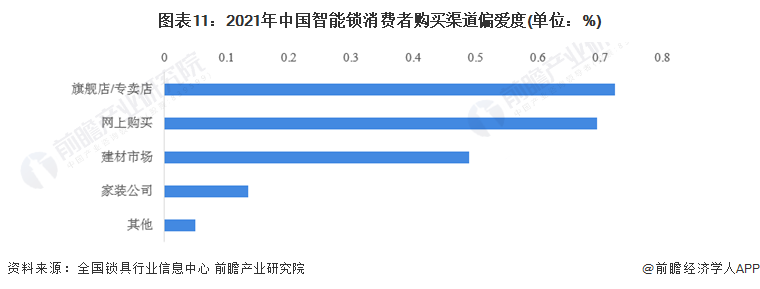

4、線上渠道偏愛明顯,京東為線上渠道首選項

消費者主要的消費渠道還是以線下旗艦店和專賣店為主,占比約為72.34%。雖然線上渠道占比仍然低于線下,但用戶對其偏愛相對明顯,2021年中國用戶選擇網上購買智能鎖的占比達到69.5%。

在線上渠道中,占比最高的是京東為41.13%,線上渠道中發展最為迅速的是電商直播平臺,根據統計數據,其偏愛度已經達到34.04%。

行業競爭格局

1、區域競爭:廣東省企業注冊規模最大

當下,北京、廣東和浙江的智能鎖品牌市場占有率遠遠領先于其他省份;再結合企業數量來看,廣東省位于拔尖的位置。但值得注意的是,盡管北京的智能鎖企業不多,但其智能鎖品牌市場占有率超過了廣東省。

注:橫坐標是省內的智能鎖品牌市場占有率,縱坐標是省內的智能鎖企業數量,圓圈大小是省內的智能鎖企業注冊規模。

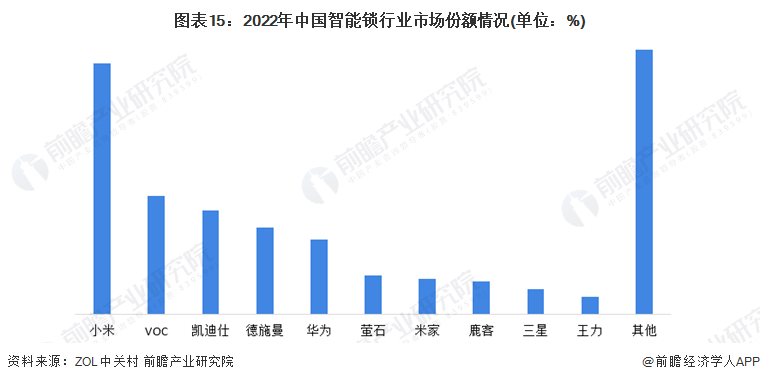

2、企業競爭:歐瑞博值得關注度提升快,小米市場份額高

ZDC數據顯示,2021年歐瑞博以43.6.%的關注度位列第一;緊隨其后的依舊是凱迪仕(8.98%)以及小米(8.51%)。對比起2020年中國智能鎖市場Top10品牌關注比例數據來看,凱迪仕、小米、TCL、米家、海爾關注比例有所上升,其中歐瑞博上升幅度最高。

根據ZOL中關村的數據顯示,當下小米、VOC、凱迪仕、德施曼、華為等企業的智能鎖市場份額超過了5%;其中,小米的市場份額超過了20%,達到了23.9%。

注:截至2022年6月。

行業發展前景及趨勢預測

1、發展前景:2027年或達到近400億元

中國智能鎖行業整體處在成長初期階段,市場滲透率相對較低,行業整體發展有廣闊的國內需求市場。伴隨著國內年輕人的消費水平上升,消費理念智能化轉變,未來中國智能門鎖的新裝需求和傳統鎖具的替換需求或會為行業帶來巨大的發展潛力。

基于此,前瞻預計到2027年中國智能鎖行業市場規模或會達到388億元,年復合增速或為20%。

2、發展趨勢:國內智能鎖供需或實現動態平衡

從需求端來看,智能門鎖作為智能家居領域必不可少的安防產品,市場需求廣闊,房屋新裝市場和傳統門鎖替換市場均帶來了十分廣闊的市場需求,從發展來看,經歷過2022年初房地產低谷期后,中國房屋新裝趨勢發展良好,未來隨著中國“精準防控”政策的不斷發展,國內房屋新裝市場或將回暖,取得進一步發展。未來隨著智能家居的普及,智能生活理念的廣泛傳播和智能鎖技術的不斷改進,中國智能鎖的替換市場或將帶來較大發展機遇。

從供給端來看,中國智能鎖生產制造領域,傳統鎖具生產制造企業數量相對有限,但新入局的科技企業競爭力十分強勁,供給能力也相對較好,如小米、華為等智能鎖產品一經推出均受到了消費的熱捧。未來隨著供應商們提出更多智能鎖適配方案,產品消費市場進一步擴大,中國智能鎖行業或將吸引更多供應商入局,從而進一步提高中國智能鎖行業供給能力。

總的來看,中國是全球重要的智能鎖輸出國,未來隨著智能鎖產品的不斷普及,中國智能鎖行業供需或會在動態變化中保持基本平衡。

更多本行業研究分析詳見前瞻產業研究院《中國智能鎖行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對智能鎖行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來智能鎖行業發展軌跡及實踐經驗,對智能鎖行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT