2022年中國溶解漿市場供需現狀分析 多因素疊加導致產量下滑【組圖】

溶解漿行業主要上市公司:目前國內溶解漿行業相關上市企業有太陽紙業(002078)、岳陽林紙(600963)、晨鳴紙業(000488)、中閩能源(600163)、青山紙業(600103)等。

本文核心數據:中國溶解漿產品產能數據;中國溶解漿產品產量數據等

新產能釋放進入停滯期

溶解漿主要用于造紙,我國人口數龐大,對于紙張消耗量較高,因此利好溶解漿行業發展。受森林資源和政策管控,我國木漿資源稀缺,主要依賴進口。從國內溶解漿產能變化情況來看,2018年以來,我國沒用新增溶解漿產能釋放,到2021年,中國溶解漿總產能為260萬噸/年,其中亞太森博總產能為120萬噸/年,排名全國第一。

國內產量大幅回落

2020年以來,受疫情等因素影響,溶解漿廠開工率有限,尤其在2021年,除太陽紙業與湖南駿泰2家工廠正常生產溶解漿外,其余溶解漿企業均未正常生產。此外,受環保政策影響,2021年是能耗“雙控”向碳排放總量和強度“雙控”轉變的關鍵之年,棉溶解漿工廠在本年度多數受到政策與成本的影響,退出生產序列。至年底,全國僅新疆有少部分棉溶解漿生產企業運營。在多重不利因素疊加的影響下,2021年全國溶解漿總產量進一步下跌至50萬噸。

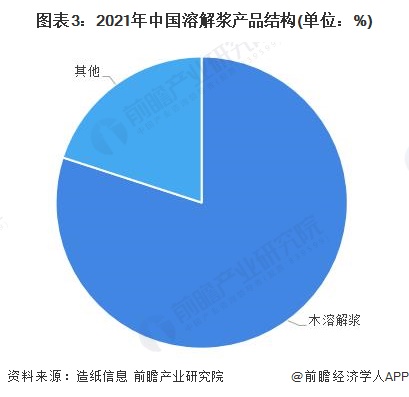

從國內溶解漿產量構成來看,木溶解漿(以木材為原料生產的溶解漿,亦稱為普通溶解漿,或溶解漿)生產仍是我國溶解漿主要供給品種。2021年,全國木溶解漿產量為40萬噸,占溶解漿總產量的80%。

進口規模平穩增長

由于我國溶解漿市場長期處于供不應求的狀態,近年來我國溶解漿一直處于進口依賴的狀態,進口規模整體保持持續增長的發展勢頭。

2021年,由于匯率變動,進口闊葉木漿比國產溶解漿價格低,下游采購時用進口溶解漿價格壓制國產溶解漿,也是導致國內溶解漿工廠缺乏生產動力的主要因素之一,為滿足國內市場需求,我國溶解漿進口量進一步提升至345萬噸,同比增長5.8%。

表觀消費量連續回落

溶解漿用于生產再生纖維素。在再生纖維素工藝中,纖維素被轉化為纖維素黃原酸酯,其易于溶解在苛性鈉中。所得的粘性液體可通過噴絲板擠出,并再生為人造纖維。纖維素也可以直接溶解在某些有機溶劑中,并進行處理以再生出不同形式的纖維素纖維。

綜合我國溶解漿進出口以及國內供給情況來看,近年來,我國溶解漿消費量總體呈現先升后降的發展態勢,2021年中國溶解漿總表觀消費量為405萬噸,其中用于黏膠短纖生產的溶解漿量約365萬噸,同比下降5.19%。

更多本行業研究分析詳見前瞻產業研究院《中國制漿及造紙設備制造行業行業產銷需求與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對制漿造紙機械行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來制漿造紙機械行業發展軌跡及實踐經驗,對制漿造紙...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT