預見2022:《2022年中國快遞行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

目前國內快遞行業的上市公司主要有:順豐控股(002352)、圓通速遞(600233)、韻達股份(002120)、申通快遞(002468)、京東物流(02618)、中通快遞(02057)、德邦股份(603056)、百世集團(BEST.NYSE)。

本文核心數據:快遞行業業務量、快遞行業業務收入、快遞行業市場份額。

行業概況

1、定義

快遞是指承運方通過鐵路、公路、航空、水運等交通方式,以較快的速度將特定的物品送達指定地點或目標客戶手中的物流活動,是物流的重要組成部分。

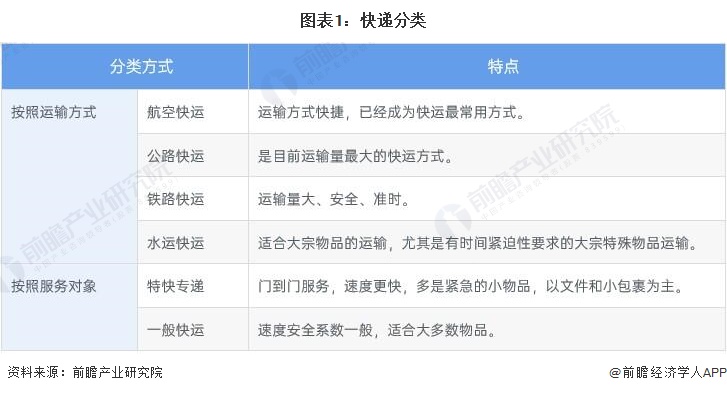

快遞行業分類可以根據運輸方式和運輸服務對象的不同進行分類。按運輸方式分類可以分為航空快運、公路快運、鐵路快運和水路快運。按照服務對象的不同可分為一般快遞和特快專遞。

2、產業鏈剖析:利好政策與電商發展共同驅動,快遞行業形成完整產業鏈

近年來,政府頒布了眾多支持性政策、網絡購物等消費模式也在中國逐漸普及、電子商務企業業務規模持續擴大,這些都為中國快遞行業業務量繼續保持高速增長提供了良好的環境。從快遞行業產業鏈情況來看,上游主要包括運輸車輛、燃料成品油、包裝用品和集裝箱;中游主要包括航空快運、公路快運、鐵路快運、水路快運;下游直接面對的是終端用戶,包括電子商務用戶、企業用戶以及個人用戶等。

目前,我國運輸車輛生產企業以中集車輛為主;燃料成品油的生產與銷售以中國石化和中國石油為主;包裝用品生產企業有金發科技、國恩股份等;集裝箱生產企業包括中集集團、中遠海發等。快遞服務商主要包括順豐控股、中通快遞、申通快遞、韻達股份、圓通速遞、德邦快遞、百世集團、京東物流等,

行業發展歷程:快遞企業加快上市步伐

從我國快遞也發展歷程來看,在20世紀80年代,我國快遞市場一直被EMS所主導,直到20世紀90年代上半期,EMS幾乎是國內快遞業務的唯一經營者。隨著中國經濟的迅速發展,民營經濟不斷壯大,企業對商務文件、樣品、目錄等傳遞的時效性、方便性、安全性產生更高的需求。在這種背景下,中國民營快遞行業應運而生。中國正式加入世界貿易組織,對外開放。郵政體制改革,快遞行業信息化發展加速。

2010年以來,戰略資本進入快遞行業,快遞企業也加快了上市步伐,如今,快遞行業在我國的地位更加穩固,正隨著社會、經濟的發展而得到更大的發展。

行業政策背景:政策加持,快遞行業縱深發展

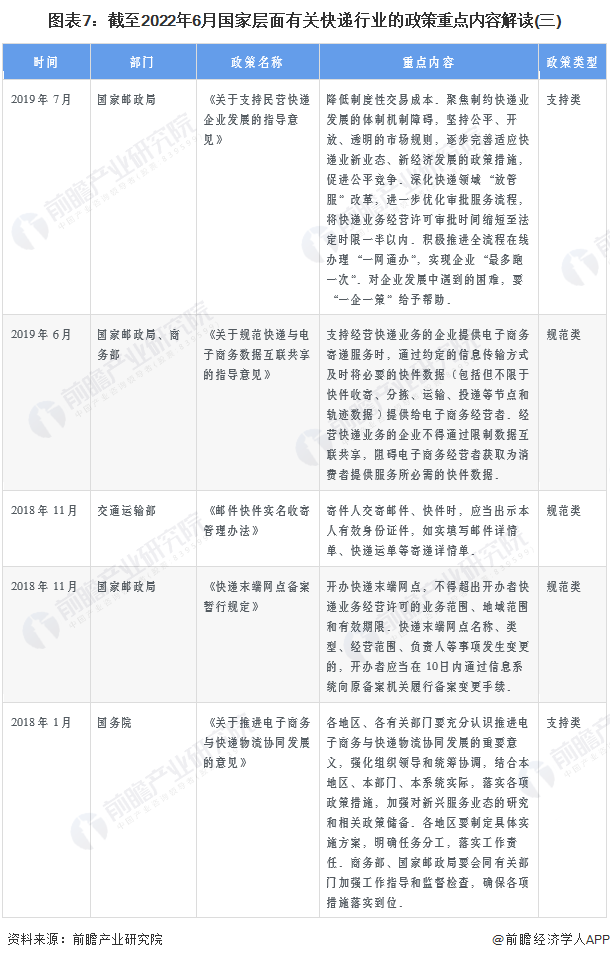

自2007年以來,國務院、國家發改委、國家能源局等多部門都陸續印發了支持、規范快遞行業的發展政策,內容涉及支持快遞行業發展、對快遞行業監督管理、推進快遞包裝綠色轉型等內容。

《“十四五”郵政業發展規劃》立足“十四五”,提出了規模實力、基礎網絡、創新能力、服務水平、治理效能五大方面目標,設定了郵政業業務收入、建制村快遞服務通達率、重點地區快遞服務72小時準時率、八家頭部企業(CR8)研發經費投入增長、可循環快遞包裝保有量等12項指標。預計到2025年,快遞業務量超過1500億件,快遞業務收入超過15000億元,形成多個年業務量超過200億件或年業務收入超過2000億元的郵政快遞品牌。

行業發展現狀

1、中國快遞行業業務量:高速增長

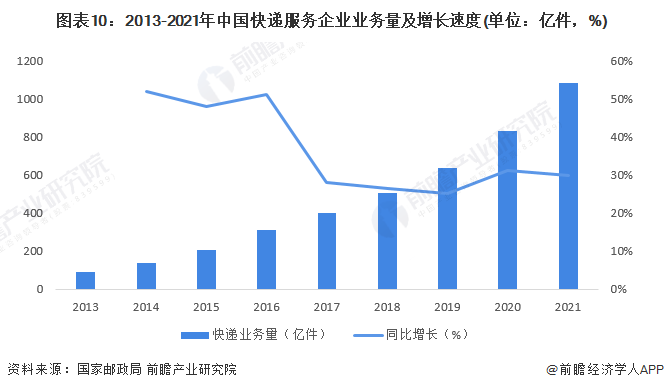

近年來,隨著市場需求的快速提升以及快遞行業的高速發展,快遞業務量也在高速增長。2013-2021,我國快遞業務總量迅速增長,保持在20%以上的增長速度。2021年,全國快遞服務企業業務量累計完成1083.0億件,較2020年增長29.9%。

2、中國快遞行業業務收入:同步提升

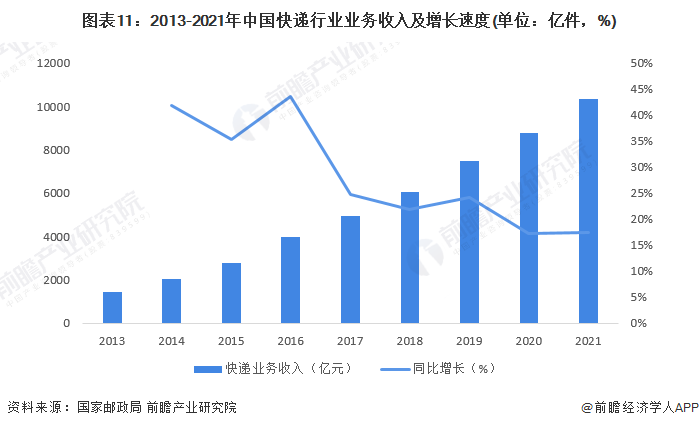

快遞行業業務收入方面,2013-2021年,快遞行業業務收入同步提升,2021年,中國快遞行業業務收入累計完成10332.3億元,較2020年增長17.5%。

3、中國快遞行業市場份額:穩步提升

從快遞行業業務收入占郵政全行業收入比重來看,2013年以來,隨著我國快遞行業的快速發展,快遞業務在郵政全行業市場份額穩步提升,2013-2021年,我國快遞業務收入占郵政全行業收入比重由56.6%提升至81.7%。

行業競爭格局

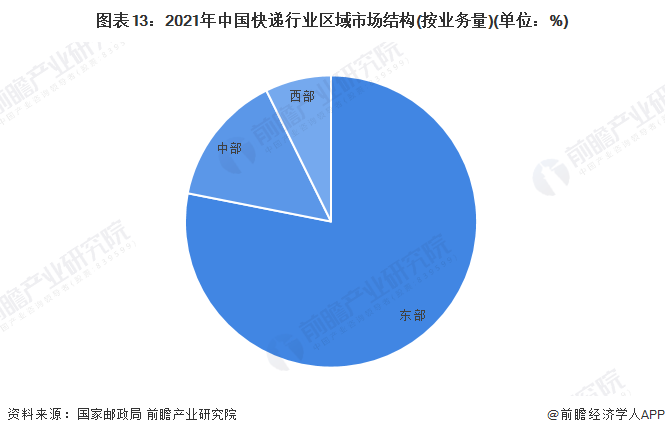

1、區域競爭:廣東省快遞業務量最多

2021年,東、中、西部地區快遞業務量比重分別為78.1%、14.6%和7.3%,與2020年同期相比,東部地區快遞業務量比重下降1.3個百分點;中部地區快遞業務量比重上升1.3個百分點;西部地區快遞業務量比重基本持平。

根據國家郵政局公布數據顯示,2021年,在中國各省市快遞業務量排名中,廣東省、浙江省、江蘇省分別位于前三名,快遞業務量分別為294.57億件、227.81億件和86.07億件。

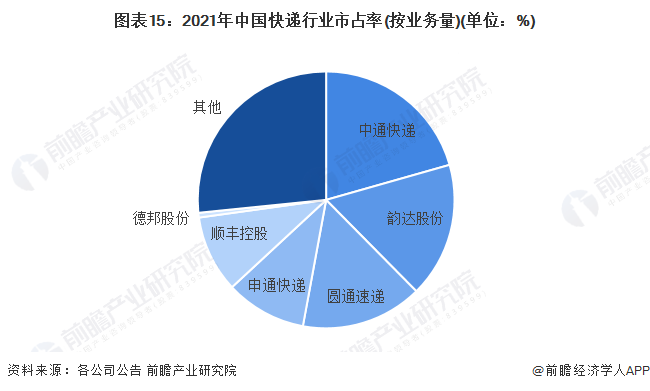

2、企業競爭:中通快遞市占率最高

2021年,在中國快遞行業企業中,中通快遞市占率(按業務量)最高,超過了20%;其次是韻達股份和圓通速遞,市占率均超過15%;上述三家頭部企業市占率合計超過50%。

行業發展前景及趨勢預測

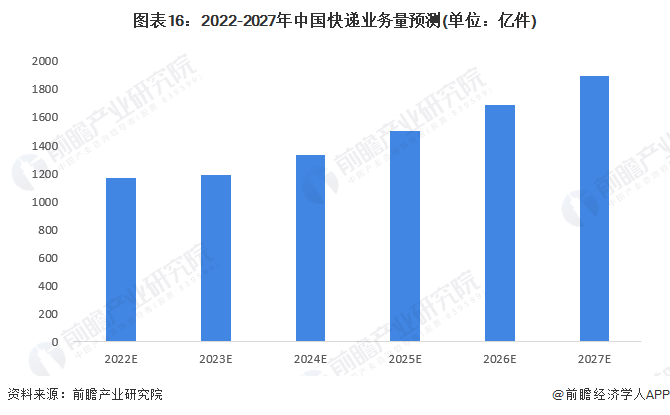

1、行業發展前景預測:2025年快遞業務量超過1500億件,快遞業務收入超過15000億元

2021年,國家郵政局、國家發展改革委、交通運輸部聯合印發《“十四五”郵政業發展規劃》,規劃提出了規模實力、基礎網絡、創新能力、服務水平、治理效能五大方面目標,設定了郵政業業務收入、建制村快遞服務通達率等12項指標。預計到2025年,快遞業務量超過1500億件。據此,前瞻根據2020-2025年的復合年增長率初步測算,2027年快遞業務量約為1897億件。

根據《“十四五”郵政業發展規劃》,預計到2025年,郵政業年業務收入超過1.8萬億元,郵政業日均服務用戶超過9億人次,快遞業務收入超過15000億元。據此,前瞻根據2020-2025年的復合年增長率初步測算,2027年快遞業務收入約為18573億元。

2、行業發展趨勢預測:競爭深化、下沉布局、發力國際、綠色快遞

未來,快遞行業將競爭深化,快遞生態演變加速;增量拓展,下沉市場布局加快;發力國際,篤定方向迎接挑戰;綠色安全,仍是高質量發展前提。

更多本行業研究分析詳見前瞻產業研究院《中國快遞行業發展前景與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對快遞行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來快遞行業發展軌跡及實踐經驗,對快遞行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT