2022年中國護膚品行業下游渠道發展現狀分析 護膚品下游消費市場穩步發展

行業主要上市公司:珀萊雅(603605)、上海家化(600315)、丸美股份(603983)、水羊股份(300740)、貝泰妮(300740)、青島金王(002094)、華熙生物(688363)、歐萊雅(LRLCY)、資生堂(4911)等

本文核心數據:銷售渠道占比、傳統銷售渠道占比、線上銷售渠道占比

——產業鏈剖析:參與企業眾多,中下游融合緊密

護膚品行業產業鏈上游和中游分別為原材料供應商及護膚品廠商。而下游行業主要為商品流通行業,包括各類渠道商,有諸如京東、天貓等線上電商平臺,護膚品企業自營線上平臺以及線下護膚品專賣店等多種渠道形勢,護膚品行業的營銷渠道對行業銷售有著較為直接的影響。

從護膚品行業下游產業鏈參與企業來看,主要分為線上和線下渠道商,其中,線上渠道主要有天貓、京東等線上分銷商;企業自營線上商城;以及如麗人麗妝等線上化妝品營銷零售服務商,線下渠道主要包括企業線下的直營店,專賣店等;以及品牌合作的藥店、超市等。

——護膚品下游消費市場分析

——傳統銷售渠道:線下傳統銷售渠道占比逐漸降低

護膚品傳統銷售模式指電商銷售之外的所有線下銷售渠道,主要包括百貨專柜、超市賣場(KA)、化妝品專賣店(CS)、藥妝店和直銷。相關數據顯示,線下傳統銷售渠道在護膚品銷售渠道中所占的比重逐年降低,2015年線下傳統銷售渠道仍然是我國護膚品的主要銷售渠道,占護膚品銷售渠道的比重達80.3%,2020年線下傳統銷售渠道占我國護膚品銷售渠道的比重已經下降至64.3%。前瞻估計,2021年中國護膚品線下傳統銷售渠道銷售占比或繼續下降。

注:截止2022年2月,中國護膚品線下傳統銷售渠道銷售占比最新數據尚未公布,2021年數據為前瞻根據當年及往年數據初步核算。

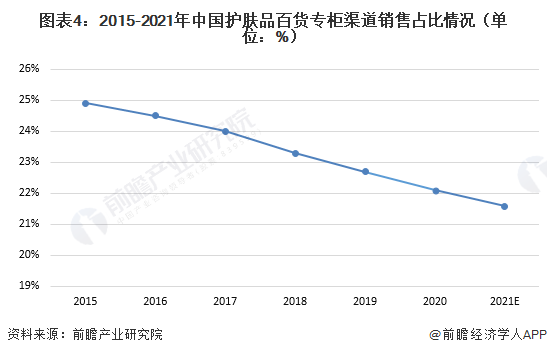

1)百貨專柜:銷售占比快速下降

護膚品專柜運營類型主要有三種,分別是保底銷售、租柜銷售、無保底銷售。其中,第二、第三種專柜往往取決于廠商關系。廠商關系密切,專柜保底任務就比較低,甚至可以降到無保底狀態;廠商關系一般,特別是一些大型貿易網點,具有較強硬的賣方方式,專柜保底任務難以達到一個理想狀態,且以后的各項促銷活動都很難得到安排。

近年來,由于線上渠道不斷擠壓線下渠道空間,百貨專柜銷售渠道銷售占比逐年下降,2015年我國護膚品百貨專柜渠道銷售占比為24.9%,到2020年,百貨專柜渠道銷售占比僅為22.1%,累計下降2.8個百分點。 前瞻認為,未來中國護膚品百貨專柜渠道銷售占比將繼續下降。

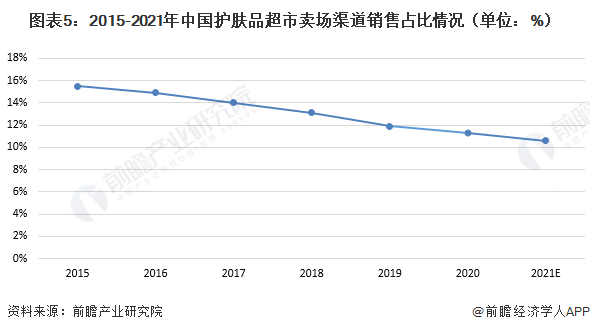

2)超市賣場(KA):主要集中在二三線城市

與百貨專柜渠道不同的是,超市賣場的渠道主要集中在二三線城市。2015-2020年,超市賣場渠道的銷售占比逐年下降。2015年,我國護膚品超市賣場渠道銷售占比達15.5%,2020年這一比重下降至11.3%,預計2022年我國護膚品超市賣場渠道銷售占比將繼續下降。 前瞻估計未來護膚品超市賣場渠道銷售占比將持續下降。

3)化妝品專賣店(CS):一線城市專賣店被外資企業把控

近年來,我國護膚品通過化妝品專賣店渠道銷售占比逐年上升,也成為唯一銷售占比上升的線下渠道,2015年我國護膚品通過化妝品專賣店渠道銷售占比僅為15.7%,2019年這一比重增加至16.7%,2020年,由于疫情對于線下銷售模式的影響較大,我國護膚品化妝品專賣店占比出現近年來第一次下降,為16.1%。前瞻認為,未來中國護膚品專賣店渠道銷售占比將隨著疫情逐漸穩定逐漸提高。

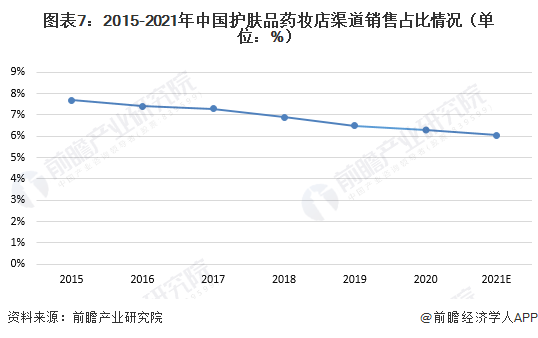

4)藥妝店:薇姿開創中國護膚品藥房營銷之路

我國護膚品主要集中在百貨商店、超市、專業店,藥房只是最近才被化妝品企業所看好,真正將產品鋪進藥妝店或藥房的并不多見。薇姿進入中國市場,開創了我國護膚品藥房營銷之路。目前,我國藥妝店較少,護膚品通過藥妝店或藥店銷售也相對較少,近年來我國護膚品通過藥妝店渠道銷售占比逐年下降,2015年我國護膚品通過藥妝店渠道銷售占比為7.7%,2020年這一比重下降至6.3%。前瞻估計,盡管目前我國護膚品藥妝店銷售占比較低,但同樣表明我國護膚品藥妝市場存在較大的上升空間,具有廣闊的發展前景。

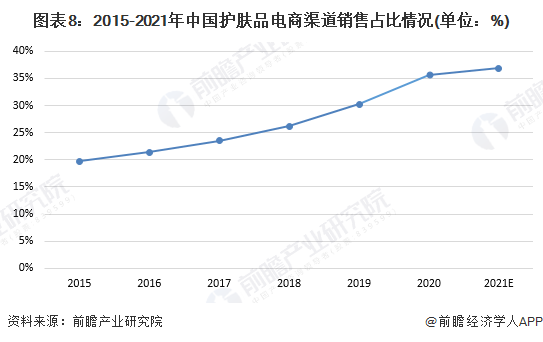

——線上渠道:線上渠道飛速發展

近年來,隨著互聯網技術的飛速發展,網絡支付安全性的不斷提升以及物流行業效率的不斷提高,我國電子商務迅速崛起,人們逐漸養成線上購物的習慣,因此護膚品行業的線上電商銷售占比逐年增長,尤其是2020年的新冠疫情,加大促進了我國電子商務的發展。據相關數據顯示,我國護膚品行業電商渠道自2010年起開始快速發展,2015年我國護膚品電商渠道銷售占比僅為19.7%,2020年新冠疫情使得電商渠道銷售占比迅猛增長至35.7%,總體上升了6個百分點。前瞻認為,未來中國護膚品電商渠道銷售占比將進一步提升。

綜合來看,傳統線下渠道百貨專柜、超市賣場、藥妝店渠道的占比呈逐年下降的趨勢,除開受疫情影響的2020年,化妝品專賣店渠道占比呈現逐漸上升的趨勢。盡管我國藥妝店渠道占比逐漸下降,但就全球藥妝的發展趨勢而言,未來藥妝店仍有較為廣闊的市場前景。電子商務交易額逐年增加,全國網上零售額逐步增加,線上渠道逐漸成為各企業建設重點,對護膚品行業來說,線上渠道有益于產品的規模化銷售。

以上數據參考前瞻產業研究院《中國護膚品行業產銷需求與投資預測分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對護膚品行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來護膚品行業發展軌跡及實踐經驗,對護膚品行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT