2022年中國鋰電銅箔行業發展現狀及市場規模分析 鋰電池市場火爆帶動行業量價齊升【組圖】

國內電解銅箔行業主要企業:諾德投資股份有限公司、靈寶華鑫銅箔有限責任公司、安徽銅冠銅箔集團股份有限公司、廣東嘉元科技股份有限公司、廣東超華科技股份有限公司、九江德福科技股份有限公司、湖北中一科技股份有限公司等。

本文核心數據: 鋰電銅箔出貨量、鋰電池出貨量、分類產品出貨量、市場規模

電解銅箔的常見分類

電解銅箔是覆銅板、印制電路板和鋰離子電池制造中重要的原材料之一。根據應用領域的不同,可以分為鋰電銅箔、標準銅箔;根據銅箔厚度不同,可以分為極薄銅箔、超薄銅箔、薄銅箔、常規銅箔和厚銅箔;根據表面狀況不同可以分為雙面光銅箔、雙面毛銅箔、雙面粗銅箔、單面毛銅箔和超低輪廓銅箔。電解銅箔分類如下圖所示:

鋰電池市場需求激增

在政策引導及市場需求帶動下,2015-2020年間中國鋰電池產業發展迅猛。GGII數據顯示,2020年得益于新能源汽車、儲能、電動自行車、電動工具等新興產業及領域對鋰電池市場需求的增長,中國鋰電池出貨量為142.9GWh。2021年,我國動力電池與儲能電池需求激增,全年鋰電池出貨量達到327 GWh。

注:上述數據包含小動力電池、儲能電池、數碼電池和動力電池出貨量等。

鋰電銅箔出貨量陡然上升

近年來,全球掀起了清潔能源熱潮,新能源汽車出貨量持續走高帶動了動力電池的需求上升,并且由于太陽能與風電等裝機量增加帶動了儲能電池增長。以上行業作為鋰電銅箔的下游主要應用領域快速發展,激發了鋰電銅箔的市場活力。2016-2020年,我國鋰電銅箔出貨量逐年上升,其中2020年出貨量為12.5萬噸。2021年,我國新能源汽車行業進入爆發期,同時伴隨國家對于清潔能源的投資力度加大,增加了儲能電池市場需求,鋰電銅箔作為重要原材料出貨量陡然上升,2021年我國鋰電銅箔出貨量達到28.05萬噸。

注:數據包含港澳臺及外資企業大陸工廠出貨量

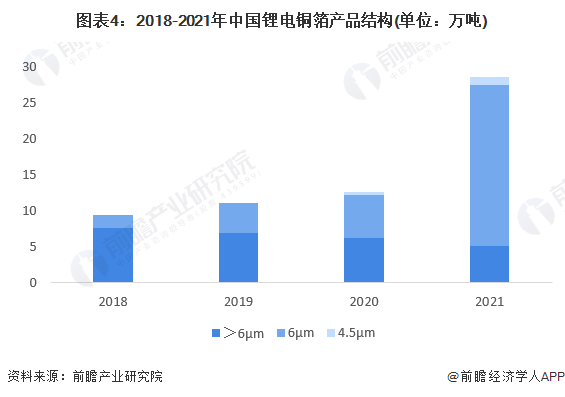

6微米銅箔已成為主流產品

2020年之前,市場上主流的鋰電銅箔以8μm產品為主導。例如2018年,我國鋰電銅箔出貨量緯9.4萬噸,其中大于6μm的產品出貨量為7.5萬噸,6μm產品的出貨量緯1.9萬噸。隨著鋰電池技術進步,2021年,市面上主流鋰電池廠商已經采用6μm銅箔,占全年鋰電銅箔出貨量的80%以上。同時,2021年部分鋰電銅箔企業少量出貨4.5μm規格產品。在電池廠商提高能量密度及降低成本的要求下,4.5μm 鋰電銅箔未來有望成為主流產品之一。

量價齊升帶動市場規模大幅增加

鋰電銅箔行業在經歷新能源補貼退潮的影響之后,行業再次進入良性發展階段。2019年,市場主要以8μm和6μm的產品為主,按照當年各類產品出貨量與銷售單價計算,市場規模約為83億元。2020年,鋰電銅箔行業市場規模增加至約100億元。2021年,全國動力電池長期維持供需緊平衡,儲能電池供不應求,鋰電銅箔行業也開始出現產能瓶頸,各類產品單價增加,全年行業市場規模約為274億元。

注:上述數據根據每年市場行情與分類產品出貨量計算。

以上數據參考前瞻產業研究院《中國電解銅箔行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對電解銅箔行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來電解銅箔行業發展軌跡及實踐經驗,對電解銅箔行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT