2022年中國電子玻璃行業市場規模與企業產能分析 產業長足發展逐步走上正軌

國內電子玻璃行業主要上市企業:南玻A(000012) 、東旭光電(000413)、旗濱集團(601636)、洛陽玻璃(600876)、彩虹股份(600707)等。

本文核心數據:供應情況、需求情況、企業產能、市場規模

顯示玻璃基板實現領先 蓋板玻璃原片有待發展

我國電子玻璃起步較晚,期間經歷了從國外引進技術和設備,不斷技術摸索到實現完全掌握。目前我國電子玻璃行業中,蓋板玻璃原片達到了國際先進水平,顯示玻璃基板也在迎頭趕上。縱觀我國的電子玻璃行業發展經歷,可以分為4個階段。

細分市場中顯示玻璃基板比重較高

我國的電子玻璃細分領域中,主要以蓋板玻璃原片和顯示玻璃基板為主,其中蓋板玻璃原片的市場比重相較于顯示玻璃基板較少。2021年,我國顯示玻璃基板產業在電子玻璃行業的比重超過60%,蓋板玻璃原片在電子玻璃行業的比重超過30%。

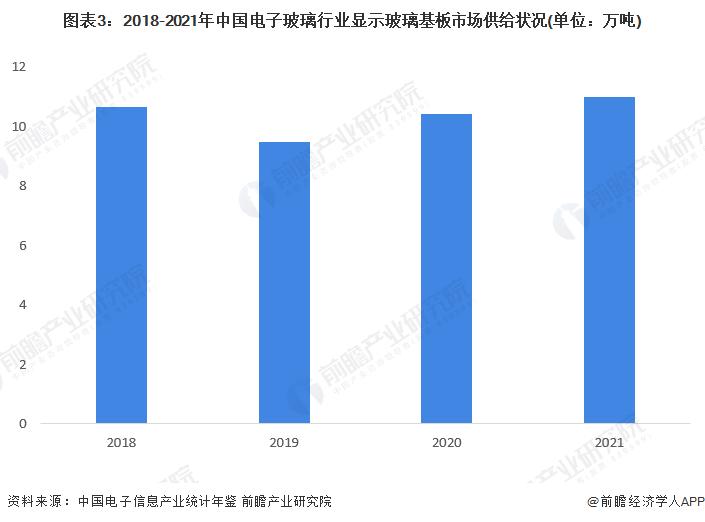

顯示玻璃基板供給總體維持穩定

隨著我國液晶顯示面板出貨量走高,我國顯示玻璃基板的產量相較于幾年前有了大幅提升。根據中國電子信息產業統計年鑒的數據,2018-2021年我國顯示玻璃基板產量波動變化。2018年,我國顯示玻璃基板產量為10.65萬噸,2019年由于下游應用領域有一定下滑,玻璃基板的產量也出現下降,為9.47萬噸。2020年,由于疫情的影響,我國顯示玻璃基板的產量在上半年受到一定影響,但是隨著下半年液晶面板市場火熱,我國顯示玻璃基板的產量回升至10萬噸以上。2021年,市場火爆情況得到延續,顯示玻璃基板產量進一步提高。

注:上述數據為顯示玻璃基板產量數據,2020年、2021年數據暫未發布,前瞻結合市場情況得出。

消費電子領域起底回暖 顯示玻璃基板需求上升

我國已經成為全球最大的電子設備、汽車消費市場,這些領域對于電子玻璃的需求較幾年前大幅增加。根據中國電子信息產業統計年鑒的數據,2018-2021年我國顯示玻璃基板銷量波動變化。2018年,我國顯示玻璃基板銷量為10.62萬噸,基本做到滿產滿銷。2019年,消費市場出現下滑,下游應用領域對于玻璃基板的需求量也出現下降,為9.6萬噸。2020年,由于疫情的影響,消費市場在上半年受到一定影響,下半年經濟逐漸恢復,消費熱情隨著經濟向好持續走高,我國顯示玻璃基板的銷量上升至10萬噸以上。2021年,我國顯示玻璃基板的銷量超過10.5萬噸。

注:上述數據為顯示玻璃基板銷量數據,2020年、2021年數據暫未發布,前瞻結合市場情況得出。

行業產能集中 供應企業數量少

由于電子玻璃行業的進入門檻較高,擁有較高的技術壁壘和資金壁壘,因此行業的參與者較少。同時技術的研發、產線的建設周期較長,我國目前擁有電子玻璃產線的企業相對較少。通過對相關企業的蓋板玻璃原片、顯示玻璃基板的生產線進行統計,目前我國主要的電子玻璃供應企業包括南玻集團、東旭光電、旗濱集團、洛陽玻璃、彩虹股份等。

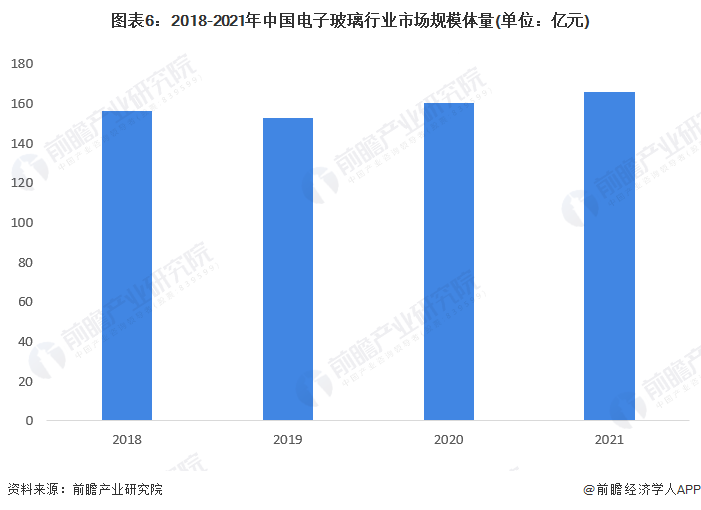

下游需求增加 市場規模進一步擴大

根據全球的市場規模和區域格局數據,結合我國下游蓋板和顯示屏加工對于電子玻璃的需求情況,總體估算2018-2021年我國電子玻璃市場規模呈現出波動變化。2018年,我國電子玻璃的市場規模超過150億元。之后下游市場出現下滑,2019年我國電子玻璃市場規模出現下降。2020年,由于疫情的影響,我國電子玻璃行業上半年受到沖擊,但是由于全球疫情爆發,我國的外貿訂單開始增加,帶動了我國電子玻璃需求上升。2021年,我國電子玻璃行業市場規模進一步擴大,超過160億元。

以上數據參考前瞻產業研究院《中國電子玻璃行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對電子玻璃行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來電子玻璃行業發展軌跡及實踐經驗,對電子玻璃行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

品牌、內容合作請點這里:尋求合作 ››

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT