2022年中國PBAT行業市場現狀及發展趨勢分析 全產業鏈布局成趨勢【組圖】

PBAT行業主要品牌:Novamont、華信新材(300717)、國立科技(300716)、丹化科技(600844)、金發科技(600143)、萬華化學(600309)、金丹科技(300829)、中糧科技(000930)等。

本文核心數據:中國PBAT產能占比、中國在建PBAT產能、PBAT成本結構

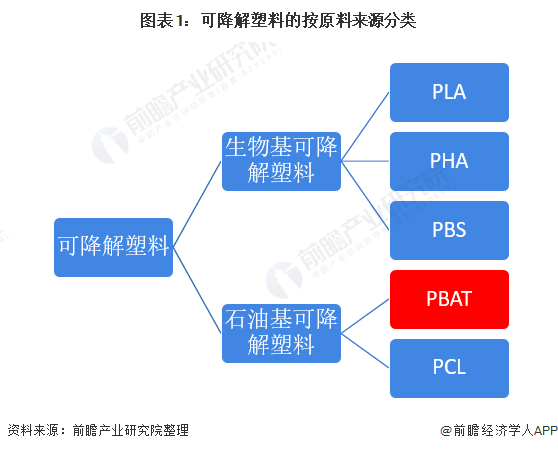

降解塑料細分產品中PBAT和PLA產業化最高

可降解塑料按原料來源分類,可分為兩大類:生物基和石油基生物降解塑料,生物基可降解塑料主要有PLA、PHA、PBS等,主要原料均是農作物。PBAT、PCL等屬于石油基可降解塑料。PBAT屬于石油基生物降解塑料,產業鏈較為成熟,擁有良好的使用性能和經濟性,是目前生物降解塑料研究中市場應用最廣泛的可降解材料之一。

PBAT生產技術成熟,下游主要為膜產品

PBAT的制備有三種酯化方式:共酯化、分酯化和串聯酯化。目前,PBAT生產工藝發展最早且最為成熟的是德國巴斯夫,巴斯夫(BASF)的PBAT商品名為ecoflex;意大利Novamont公司是世界上最早進行生物降解塑料產業化的企業,Novamont的PBAT商品名是Origo-Bi。除此之外,中國企業恒力石化、金發科技、長鴻高科(中科啟程)、瑞豐高材(聚友化工)等PBAT的生產技術也較為成熟。

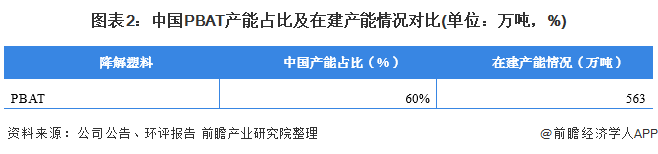

由于PBAT的生產技術壁壘較低,且我國的技術發展已經成熟,因此我國 PBAT產能居于全球領先地位,在建產能較多。

PBAT既有良好的延展性、斷裂伸長能力、耐熱性和抗沖擊功能,又具有優良的生物降解性,是膜材料主體;廣泛應用于塑料包裝薄膜、農用地膜等膜材料中。

PBAT原材料成本占比70%,一體化成為企業發展的趨勢

PBAT由對苯二甲酸(PTA)、己二酸(AA)和丁二醇(BDO)聚合而成,根據珠海萬通3萬噸PBAT項目環評報告,PBAT的完全成本約為12511元/噸。PBAT成本主要來自原料,占比達到72%。其中丁二醇(BDO)占比34%,對苯二甲酸(PTA)占比22%。

而從原料價格來看,近5年PBAT的主要原料價格波動較大,其中成本占比最高的BDO價格范圍為7000到13000元/噸,因此造成生產成本的不確定性增大。從BDO價格來看,從2019年年底開始,可降解塑料需求擴張也帶動了BDO需求增大,價格也已達到近年來的歷史高點。這也造成了PBAT的生產成本提升,PBAT價格也受其影響上漲。從BDO消耗量來看,若按照不完全統計的在建及規劃的563萬噸新增PBAT產能全部投產,按80%開工率計算,將新增BDO消費量約216萬噸,遠超過2020年產量120萬噸。在此條件下,BDO自給率將進一步降低,價格將持續維持在高位。

綜上所述,PBAT行業未來的核心競爭力在于產業鏈一體化水平,這是因為生產成本中,原材料占據了絕大部分,而上游原材料的價格波動幅度較大,這就使得PBAT生產企業在控制成本上造成了難點。如果企業向上游延伸發展,就可以大大減少原材料成本的花銷,在行業中取得競爭優勢。如今萬華化學為了降低其生產成本,積極布局PBAT上下游產業鏈,提高一體化水平。萬華化學天然氣制乙炔項目主要是通過天然氣制乙炔,再經過甲醇裝置和甲醛裝置生產BDO,BDO產能為10萬噸/年,為下游6萬噸/年的PBAT裝置提供原料。

以上數據參考前瞻產業研究院《中國PBAT行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對PBAT行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來PBAT行業發展軌跡及實踐經驗,對PBAT行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

品牌、內容合作請點這里:尋求合作 ››

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT