2022年中國母嬰行業市場需求現狀與發展趨勢分析 90后成媽媽群體主力軍并推動母嬰產品消費升級【組圖】

母嬰行業上市公司:孩子王(301078)、若羽臣(003010)、愛嬰室(603214)、寶寶樹(01761.HK)、好孩子(01086.HK)等

本文核心數據:中國新生人口增長情況 媽媽群體結構 母嬰產品消費結構 市場規模 需求趨勢等

需求主體:出生率呈下滑趨勢 90后成為中國媽媽群體主力軍

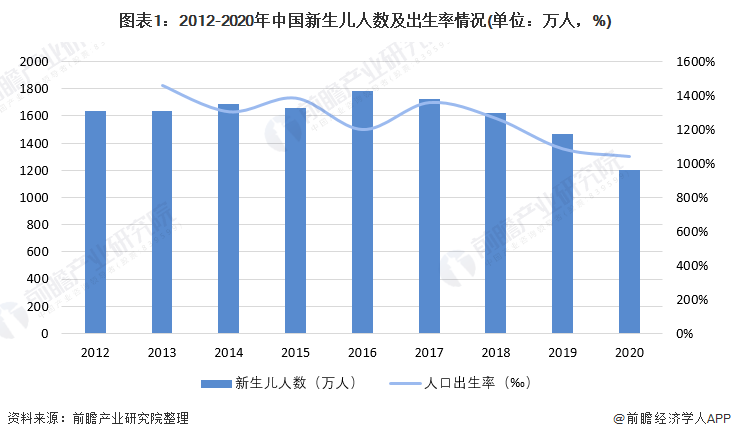

——新生人口增長情況

近年來我國大陸出生人口有所回落,生育率持續降低。根據國家統計局數據,2012-2015年我國大陸每年出生人口均在1600-1700萬之間波動;2016年,受“全面兩孩”政策刺激,我國大陸出生人口出現短期回升,連續兩年突破1700萬大關,比政策實施前多出100多萬人左右。

但2017年以來出生人口數量有所回落,規模快速縮小,出生率也逐漸下行,在低水平徘徊。第七次全國人口普查初步匯總結果顯示,2020年我國大陸出生人口持續下滑僅為1200萬人;同時2020年我國大陸育齡婦女總和生育率為1.3,已經處于較低水平,主要受到育齡婦女數量持續減少和“二孩”效應逐步減弱的影響。

三胎政策加速推進和實施背景下,我國每年新生兒數量下滑趨勢有望緩解,從而使得母嬰行業需求端保持增長。

——媽媽群體結構分布

根據艾瑞咨詢的數據顯示,在2020年我國媽媽群體年齡分布的調研中,30歲以下(90、95后)的媽媽群體累計占比超過60%,取代了80、85后在生育方面的主導地位,成為新媽媽群體的主要軍。尤其是在三四線及以下的低線城市,因為結婚生育年齡更低,95后媽媽的占比更高。

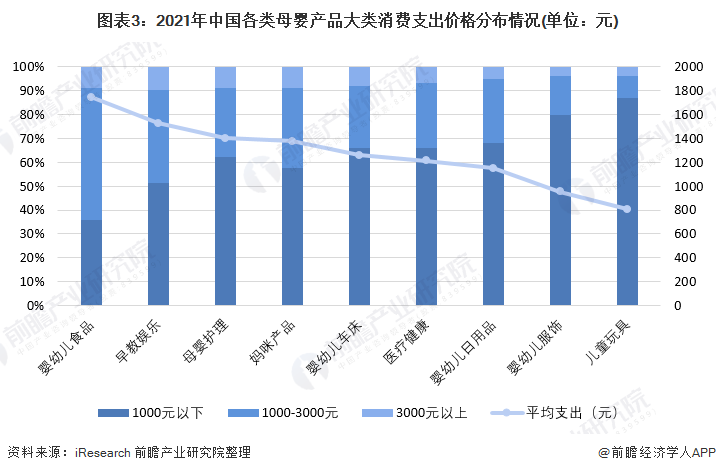

需求結構:嬰幼兒食品與早教娛樂為主要消費領域

在孩子的成長過程中,嬰幼兒食品一直是母嬰產品消費的大頭支出;整體母嬰服務類消費月支出金額也較大,且隨著孩子長大,早教娛樂相關需求增高,家長對孩子的投入也逐漸從產品購買向教育支出轉移。

需求規模:中國母嬰市場規模持續增長 2020年突破4萬億

新生兒人口數量依舊可觀、人均可支配收入增長以及母嬰產品消費能力提升等諸多因素促進我國母嬰市場規模持續增長。根據普華永道2021年發布的《母嬰產業藍皮書》,中國母嬰市場一直保持快速增長,2010年市場規模僅為1萬億左右,2018年突破3萬億,2020年突破4萬億。

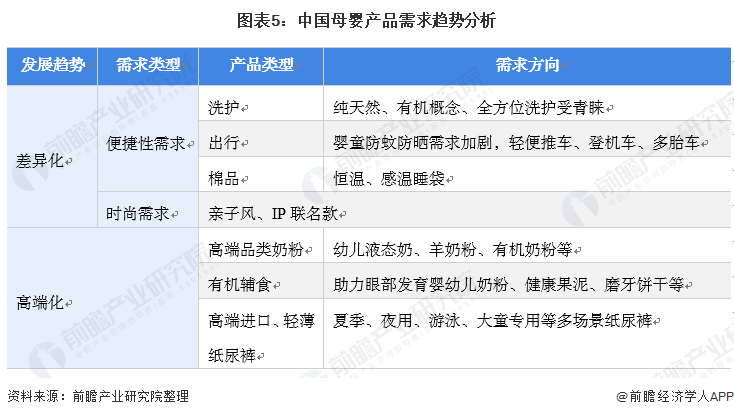

需求趨勢:母嬰市場需求向差異化與高端化發展

根據寶寶樹的調查數據顯示,90、95后更加注重孩子的個性化和精細化需求,母嬰產品的消費升級趨勢明顯,總體呈現高端化和差異化的趨勢。此外,新生代媽媽們對母嬰護理、親子攝影、醫療保健、兒童早教等內容和服務的需求也在不斷增加。整體來看,母嬰產品的消費升級將成為帶動母嬰行業未來持續增長的主要動力。

更多行業相關數據請參考前瞻產業研究院《中國母嬰行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對母嬰產業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來母嬰產業發展軌跡及實踐經驗,對母嬰產業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT