2022年中國人工智能芯片行業市場現狀及發展趨勢分析 行業尚處于起步階段【組圖】

人工智能芯片行業主要上市公司:中科創達(300496)、寒武紀(688256)、華天科技(002185)、北信源(300352)等

本文核心數據:人工智能產業鏈結構、人工智能企業層次分布、人工智能企業核心技術分布、中國人工智能芯片市場規模等。

芯片為人工智能產業奠定基礎

人工智能產業鏈包括三層:基礎層、技術層和應用層。其中人工智能芯片(AI芯片)所在的基礎層是人工智能產業的基礎,主要包括AI芯片等硬件設施及云計算等服務平臺的基礎設施、數據資源,為人工智能提供數據服務和算力支撐。

行業布局尚且較少

《中國新一代人工智能科技產業發展報告(2021)》顯示,截至2020年底,中國人工智能企業布局側重在應用層和技術層。基礎層企業數量占比僅為2.3%。

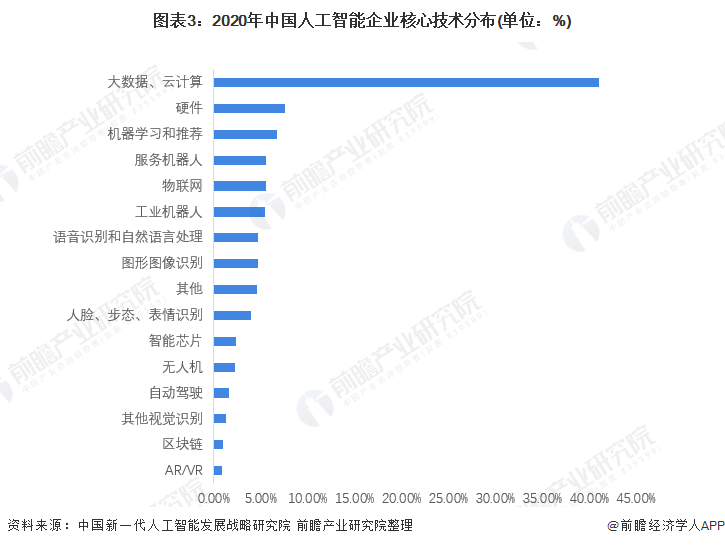

從人工智能企業核心技術分布看,大數據和云計算占比最高,達41.13%,其次是硬件、機器學習和推薦、服務機器人。智能芯片占比僅為2.38%。

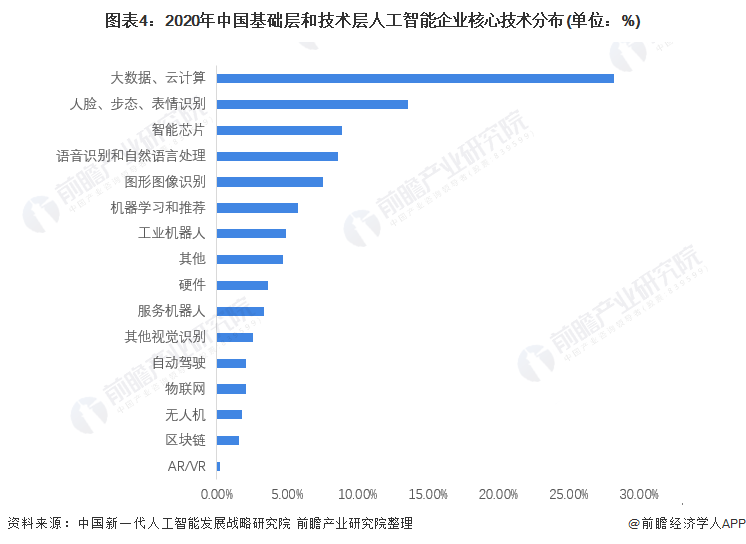

僅觀察基礎層和技術層人工智能企業核心技術分布情況,大數據和云計算依然是分布最多的領域,占比達28.27%;智能芯片占比略有提高,達8.90%。但整體來看,AI芯片作為人工智能的“心臟”,無論是企業數量還是技術發展水平目前在我國人工智能全產業鏈中均處于弱勢地位,行業尚處于起步階段,急需尋求突破。

5G技術推動行業發展

隨著大數據的發展,計算能力的提升,人工智能近兩年迎來了新一輪的爆發。2020年我國人工智能芯片市場規模約為184億元。未來5G商用的普及將繼續催生人工智能芯片的應用需求,中國人工智能芯片行業將快速發展,預計2023年市場規模將突破千億元。

綜上所述,我國人工智能芯片行業尚處于起步階段,無論從企業數量還是核心技術來看,布局都尚淺,但作為人工智能行業的基礎,未來隨著我國5G技術的進一步發展和應用的普及,人工智能芯片行業有望乘勢而上。

以上數據參考前瞻產業研究院《中國人工智能芯片行業戰略規劃和企業戰略咨詢報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告第一篇為現狀篇:第1章分析了人工智能芯片行業的發展現狀;第2章分析了行業面臨的新形勢;第3章分析了現有企業競爭態勢及策略;第二篇為人工智能芯片行業短期發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT