2022年中國房地產市場供需現狀分析 商品房銷售面積呈上升趨勢【組圖】

行業主要上市公司:龍湖集團(0960.HK)、中國海外(0688.HK)、華潤置地(1109.HK)、保利地產(600048.SH)、金地集團(600383.SH)、萬科A(000002.SZ)、世茂集團(0813.HK)、建發股份(600153.SH)、新城控股(601155.SH)、碧桂園(2007.HK)等

本文核心數據:房地產施工面積、房地產新開發面積、房地產竣工面積、商品房銷售面積、銷竣比

供給:

——房地產新開工面積下降

2010-2019年,中國房地產行業新開工面積波動增加,2012年之前其增長速度維持在10%以上。2020年,全國房屋新開工面積為224433.1萬平方米,同比下降1.2%。

2021年1-11月,中國房地產新開工施工面積為18.28億平方米,同比下降9.1%。

——房地產施工面積上升

2010-2020年,我國房地產開發施工面積保持持續增長,整體上增速明顯放緩。2020年,全國房屋施工面積為926759.2萬平方米,同比增長3.7%。

2021年1-11月,中國房地產施工面積為95.67億平方米,同比增長6.3%。

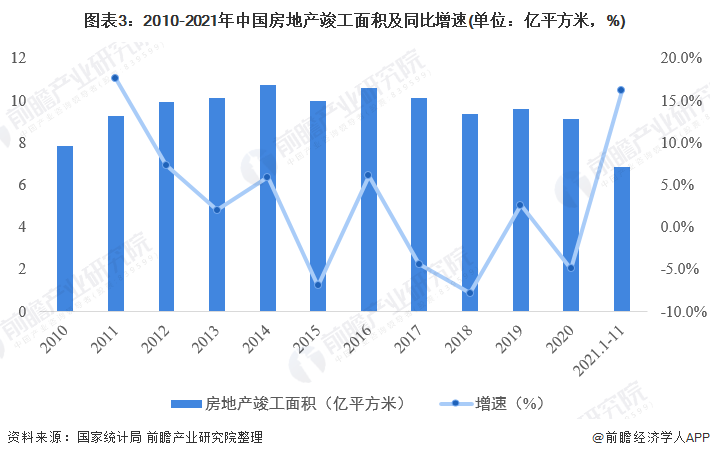

——房地產竣工面積整體有所下降

2010-2020年,中國房地產竣工面積整體呈現先升后降的趨勢。2020年全國房屋竣工面積為91218.2萬平方米,同比下降4.9%。

2021年1-11月,中國房地產竣工面積達到6.88億平方米,同比增長23.4%。

需求:

——商品房銷售面積呈上升趨勢

2010-2020年,我國商品房銷售面積呈現波動上升的態勢,但增速自2017年有放緩的跡象。2019年,全國商品房銷售面積為17.16億平方米,同比下降0.1%;2020年,全國商品房銷售面積17.61億平方米,增長2.6%。

2021年1-11月,中國商品房銷售面積為15.81億平方米,同比增長4.8%。

銷竣比上升,供不應求

2010-2021年,中國房地產銷竣比呈現上升趨勢。2020年,中國房地產銷竣比達到了1.93。2021年1-11月,中國房地產銷竣比更是達到了2.30,中國房地產市銷售依舊火爆,銷竣比的上升從一定程度上反應出國家對于房地產行業的管控力度以及房地產市場供需之間存在的不平衡現狀。

根據國家統計局就國民經濟運行情況答記者問信息顯示,2021年以來,各地堅持購租并舉、因城施策,促進房地產市場健康發展,成效逐步顯現,部分城市房地產價格較快上漲的勢頭得到了抑制。從全國來看,房地產市場總體穩定,商品房銷售和投資保持增長,增勢有所減緩。部分城市受人口流出、經濟發展困難等多重因素影響,房地產市場下行壓力有所增加,一些前期依靠高負債盲目擴張的房地產企業債務風險上升。盡管存在這些問題,房地產行業穩定發展仍然具備較多有利條件,比如經過市場調整,市場參與者更加理性,房地產長效機制也在逐步完善。

以上數據參考前瞻產業研究院《中國房地產行業市場需求預測與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對房地產行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來房地產行業發展軌跡及實踐經驗,對房地產行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT