熱點!網易云音樂上市破發 未來一段時間內尚無法實現盈利

在線音樂行業主要公司:騰訊音樂(TME)、Spotify(SPOT)、網易云音樂(9899.HK)等

本文核心數據:中國音樂版權政策發展情況, 騰訊音樂、網易云音樂、Spotify、虎牙、斗魚相關經營數據

1、網易云音樂發展歷程

網易于2013年推出音樂流媒體業務,2016年開啟獨立經營,網易云音樂的定位和愿景十分明確一一做成中國最大的移動音樂社區和開放平臺,并形成以用戶為核心的生態圈。

2、網易云音樂在業內競爭中處于劣勢

從網易體系內的一個業務部門變為一家獨立上市公司就意味著要站在全球市場上,與騰訊音樂和Spotify這兩大行業巨頭爭奪注意力。

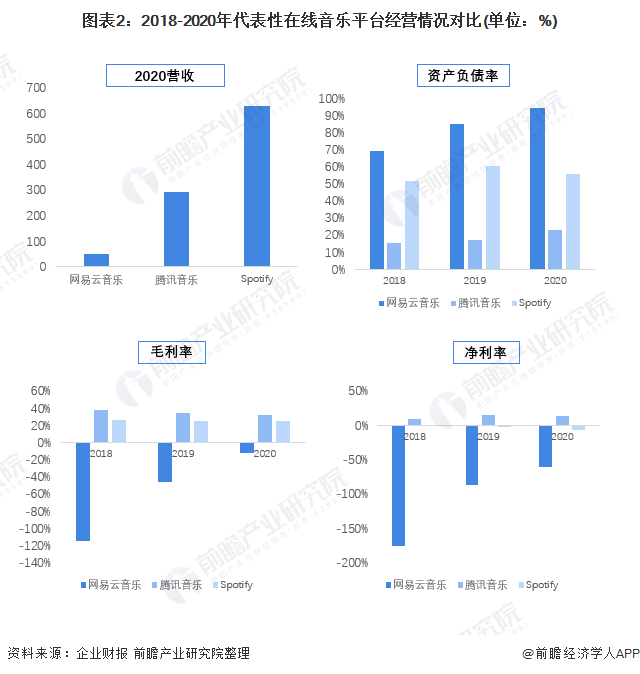

分析三家企業財務情況,網易云音樂目前的劣勢是全方位的。以2020年的營收水平來看,網易云音樂相當于騰訊音樂的16.8%、Spotify的7.8%;月活躍用戶層面,2020年年底的網易云音樂也僅相當于騰訊音樂的一半水平,

3、行業東風:音樂版權護城河被填平

雖然整體經營體量、效益等處于劣勢,但音樂行業此前最重視的版權“護城河”正在被監管部門填平,強政策信號的釋放,令網易云音樂發展得到東風助力。

今年10月、11月,網易云音樂相繼宣布了與摩登天空、英皇娛樂和中國唱片集團的合作計劃。加上此前已經拿下的索尼、華納、環球,原先的版權內容瓶頸已基本消失。

4、業務調整也“招來”新的競爭對手

獨家授權固然是一種壟斷行為,但打破壟斷也意味著更大的采購支出。網易云音樂平臺上的大部分內容依賴第三方授權,授權費在公司成本中占了較大比例,加之2019年獲得阿里巴巴領投的B+輪融資后,網易云音樂在一級市場再無獲得融資。在資金鏈緊張且版權采買無法帶來明確利好的情況下,網易云音樂率先釋放了轉型社交娛樂業務的信號。招股書披露的數據顯示,公司在線音樂服務收入占比下降,社交娛樂服務及其他收入占比顯著上升。直播訂閱與銷售虛擬物品已經成為網易云音樂主要的變現方式。也就是說,網易云音樂已經變為一個付費社區與直播社區的結合體。

注:內圈為2020年前三季度,外圈為2021前三季度

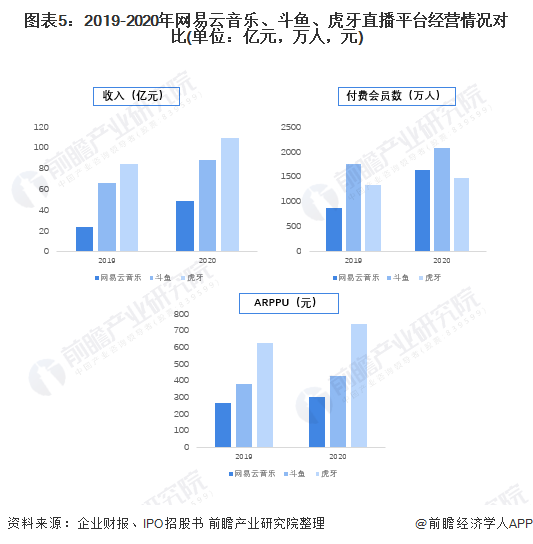

但結合直播代表企業虎牙、斗魚的財報數據進行分析,無論是收入、付費會員數還是在付費用戶上獲得的平均收入(ARPPU),初涉直播領域的網易云音樂均明顯落后于傳統直播平臺。專注音樂直播的劣勢,就是業務收入的天花板不高。加之抖音、快手等短視頻平臺也紛紛布局該賽道,公司若想依賴直播業務扭虧為盈較為困難。

注:ARPPU(平均每付費用戶收入)=總收入/付費用戶數

除直播業務外,進一步發展社區也被列入網易云音樂未來發展計劃之中。自2019年起,高互動、年輕化的內容社區就是網易云音樂的標志特色。付費社區的月活量與ARPPU會直接影響這一部分的變現能力,與同樣是年輕人社區平臺知乎、B站進行對比,主打音樂領域的網易云音樂未來的市場潛力仍較大。

注:ARPPU(平均每付費用戶收入)=總收入/付費用戶數

綜合以上分析,文章認為網易云音樂IPO上市主要出于急迫的融資需求,離全面盈利仍有距離,而資本對于公司所處細分賽道的信心也有所不足,故開市破發情有可原。風物長宜放眼量,未來前瞻將持續關注。

以上數據參考前瞻產業研究院《中國移動音樂行業市場前瞻與投資規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對專業音響設備行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來專業音響設備行業發展軌跡及實踐經驗,對專業音響...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT