2022年中國人工智能醫療行業發展現狀及市場規模分析 逐漸完善的產業基礎提振投資信心【組圖】

人工智能醫療行業主要公司:目前國內人工智能醫療行業代表性公司主要有:樂普醫療(300003)、鷹瞳科技(2251.HK)、心瑋醫療(06609.HK)、美因基因(IPO中)、推想醫療科技(IPO中)等

本文核心數據:人工智能的發展路徑、市場規模,人工智能醫療相關政策、人工智能醫療投融資數據

1、人工智能發展路徑及市場規模

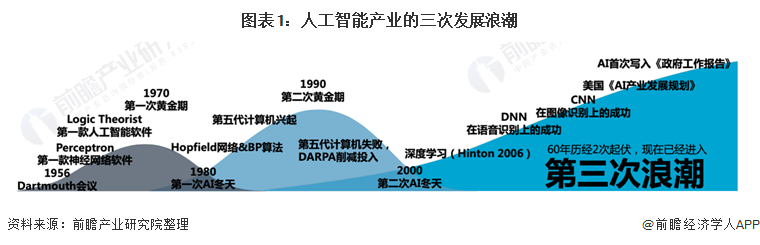

——發展路徑

人工智能(AI)是計算機科學的一個分支,通過智能系統模擬人類智能,達到機器展示人類智能的目的,如圖像分析、語音識別等。自20世紀50年代以來,人工智能技術日趨成熟,應用場景也愈加廣泛,相對于制造業、通信傳媒、零售、教育等人工智能應用場景,AI醫療具有廣闊的市場以及多元化的需求。

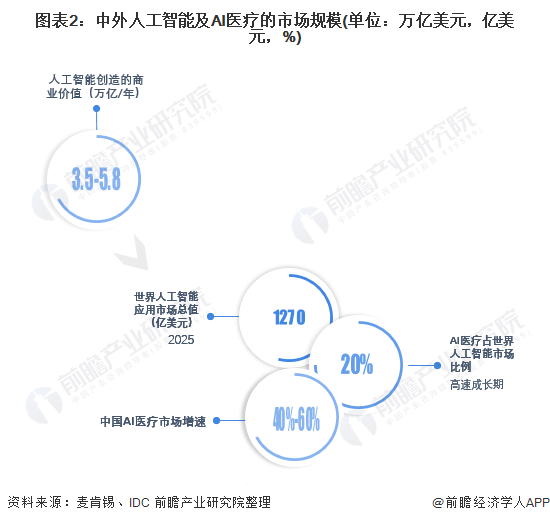

——市場規模

麥肯錫咨詢的數據表明,人工智能每年能創造3.5萬億至5.8萬億美元的商業價值。根據IDC數據,預計到2025年全球人工智能應用市場總值將達1270億美元,其中全球AI醫療處于高速成長期,占人工智能市場五分之一。我國人工智能產業發展快速,自2018年AI應用于基因測序以來,AI醫療的商業化模型逐步形成,2019年后,AI醫療以40%~60%的增速快速發展,如今中國AI醫療核心軟件市場規模接近30億元,加上帶有重資產性質的AI醫療機器人,總體規模接近60億元。

2、人工智能醫療底層基礎逐漸完善

——產業進入商業模式構建階段

國務院于2017年發布的《新一代人工智能發展規劃》提到需要推廣應用人工智能能治療新模式、新手段,建立快速精準的智能醫療體系。2018年政府要求人工智能向基層領域自上而下滲透,進一步明確了在醫療影像、智能服務機器人等細分行業發展的目標與大方向。

2021年7月,國家藥監局發布《人工智能醫用軟件產品分類界定指導原則》,明確人工智能醫用軟件產品的類別界定:用于輔助決策,按照第三類醫療器械管理目前已有四十余款AI類產品獲批上市。

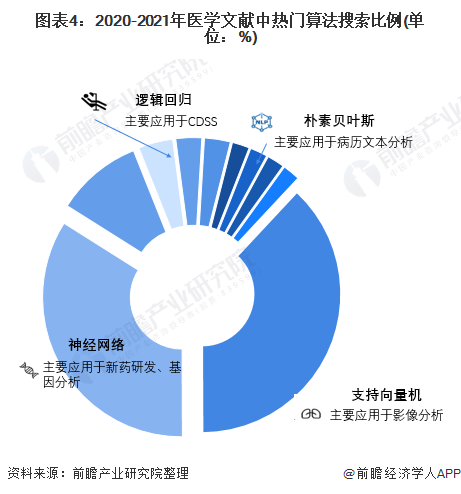

——人工智能醫療底層技術成熟

2012-2020年在醫學文獻中使用到的熱門機器學習算法和深度學習算法包括:支持向量機(38%),主要應用于識別成像生物標志物和醫療影像分析;神經網絡(34%),主要應用于生化分析、圖像分析和藥物開發;邏輯回歸(4%),主要用于疾病風險評估和CDSS。AI醫療整體底層技術較為成熟,應用端準備充分

3、人工智能醫療投融資市場活躍

底層技術、頂層政策設計的雙向增強了資本進入人工智能醫療行業的信心。2016-2020年人工智能醫療投融資規模呈現波動上升趨勢,2020年中國人工智能醫療總融資金額達到39.8億元,B輪之前的投資額占70.6%。AI醫療的未來發展應注重數據和科研的落地,如何切入到診療路徑中解決切實的臨床需求并有恰當的付費模式是商業化落地的關鍵。

綜合以上分析,中國人工智能醫療頂層設計、商業模式、技術模式日趨成熟,投融資市場活躍,未來中國人工智能醫療行業將得到進一步發展。

以上數據參考前瞻產業研究院《中國醫療人工智能行業市場前景預測與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告第1章分析了中國醫療人工智能行業的發展環境;第2、3章對國內外醫療人工智能行業的發展狀況、競爭格局進行了分析;第4、5章對醫療人工智能的商業模式與產業鏈的布...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT