一文解讀同城貨運平臺產(chǎn)業(yè)新動向 競爭加劇推動企業(yè)向新領(lǐng)域滲透

同城貨運行業(yè)主要公司:目前國內(nèi)同城貨運行業(yè)代表性公司主要有:貨拉拉,快狗打車,省省回頭車,滴滴貨運

本文核心數(shù)據(jù):同城貨運市場規(guī)模,同城貨運平臺代表性企業(yè)投融資事件,同城貨運市場競爭格局

1、中國同城貨運市場情況

——中國同城貨運線上化滲透率低

近年來同城貨運市場總規(guī)模整體呈現(xiàn)穩(wěn)定增長的態(tài)勢,2019年市場總規(guī)模達(dá)到4021億元,達(dá)到近五年來峰值;2020年中國同城貨運總規(guī)模達(dá)到3923億元,同城貨運平臺規(guī)模達(dá)到356億元,僅占同城貨運總規(guī)模的9.1%左右,從平臺率來看,同城貨運線上化滲透率依然較低。

——市場競爭格局:“一超多強(qiáng)”

2020年,國內(nèi)前5大同城貨運玩家占據(jù)同城貨運平臺總規(guī)模的67.5%,貨拉拉占比高達(dá)54.7%,而第二名快狗打車占比僅有5.5%,僅是第一名貨拉拉的十分之一。隨著滴滴成立滴滴貨運、滿幫并購省省回頭車,美團(tuán)成立卓鹿,同城貨運平臺玩家呈現(xiàn)出“一超多強(qiáng)”的競爭局面。

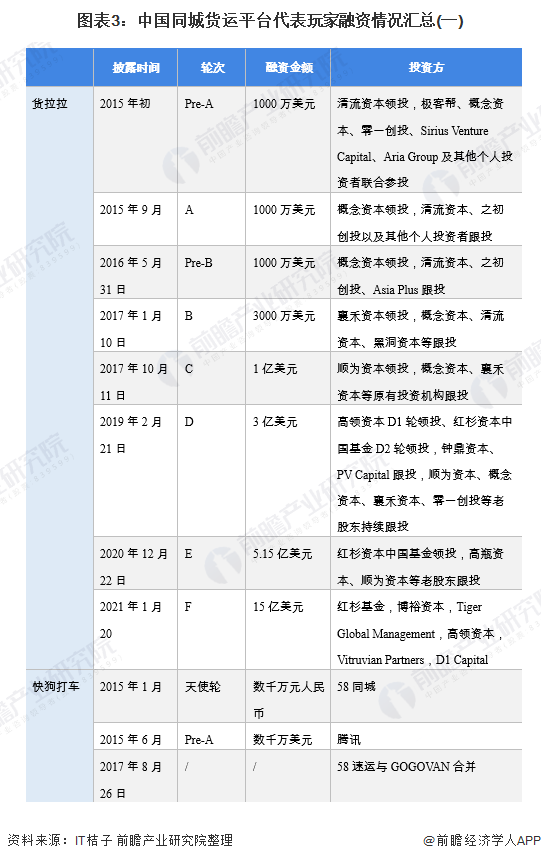

——資本集中于業(yè)內(nèi)頭部企業(yè)

2015年,在“共享經(jīng)濟(jì)”的背景下,O2O模式成為了資本競相追逐的風(fēng)口,同城貨運平臺玩家才受到了資本的關(guān)注。數(shù)據(jù)統(tǒng)計顯示,僅2015年上半年,就有超過20家貨運O2O企業(yè)獲得融資。而2017年浪潮退去的時候,同城貨運平臺企業(yè)數(shù)量縮水超60%,眾多玩家都倒在了前行的路上,而之前雄心壯志的藍(lán)犀牛在2015年B輪融資后,再也沒有新的融資披露。在缺少資金支持和業(yè)務(wù)轉(zhuǎn)型后,藍(lán)犀牛已經(jīng)脫離了和貨拉拉、快狗打車等頭部平臺玩家的競爭。

2、同城貨運平臺商業(yè)模式分析:整合零散社會運力

同城貨運平臺玩家主要是為解決C端的搬家、小b端的拉貨等即時運力需求。平臺整合了原本零散的社會運力,并根據(jù)不同車型定價,使得價格體系相對標(biāo)準(zhǔn)化。

以業(yè)內(nèi)龍頭企業(yè)貨拉拉為例,企業(yè)盈利模式主要來自司機(jī)會員費,平臺司機(jī)繳付會員費之后才能開始搶單,不同的會員等級對應(yīng)著可免抽成搶訂單的數(shù)量不同,超出會員免抽成訂單后接單,同樣需要訂單抽成,一般為15%左右。

3、同城貨運平臺企業(yè)向其他領(lǐng)域滲透

根據(jù)上述對同城貨運商業(yè)模式的分析可知,這類客戶的需求往往具備即時性、低頻性,規(guī)模容易復(fù)制,核心壁壘低,只要擁有運力資源以及流量即可以進(jìn)入。這也是滿幫、滴滴、美團(tuán)等可以入場的原因。隨著競爭的加劇,同城貨運平臺企業(yè)開始切入其他領(lǐng)域以謀求新的增長點。

以上數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院《中國公路貨運行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》,同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、IPO業(yè)務(wù)與技術(shù)撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

報告通過對大量一手市場調(diào)研數(shù)據(jù)的前瞻性分析,深入而客觀地剖析中國當(dāng)前公路貨運行業(yè)的總體市場容量、市場規(guī)模、競爭格局和市場需求特征,并根據(jù)公路貨運行業(yè)的發(fā)展軌跡...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。