干貨!2021年中國肽類藥物行業龍頭企業對比:雙鷺藥業VS翰宇藥業 誰在肽類藥物行業占據領先位置?

本文核心數據:肽類藥物業務布局、肽類藥物產業鏈布局、肽類藥物業務營收等

近年來,整個醫藥治療領域已對肽進行研究,反映其在廣泛適應癥中的潛在效用,尤其是對于代謝病、腫瘤疾病和炎癥性肌肉骨骼疾病等慢性病。同時,肽已用于生產肽類疫苗,其被視為傳統疫苗的替代品,試圖解決接種異質多組分制劑疫苗可能產生的副作用問題。

天然肽通常不適合直接用作簡便療法,因為其具有內在不足,包括化學及物理穩定性較差以及循環血漿半衰期較短。在天然肽用作藥物時上述問題必須加以解決。該等不足部分已通過緩釋制劑成功解決,例如將肽嵌入微球以提高肽的穩定性并緩慢釋放肽。

根據弗若斯特沙利文的資料,截至2020年底,全球市場約有80種獲批肽類藥物,約440種處于進行中的臨床試驗,另有400-600種正在進行臨床前研究。在此背景下,中國的肽類藥物市場規模從2016年的63億美元上升至2020年的85億美元,年復合增速達到了8%,遠遠超過了全球增速。

從比重來看,近年來我國肽類藥物在全球范圍內的比重呈現波動上升態勢,從2016年的11.1%波動上升至2020年的13.5%。根據弗若斯特沙利文數據顯示,預計中國的肽類藥物市場由2020年的85億美元增至2025年的182億美元,復合年增長率為16.3%,并進一步增至2030年的328億美元,2025年至2030年的復合年增長率為12.5%。

當前,我國肽類藥物主要生產企業有:翰宇藥業(300199.SZ)、雙鷺藥業(002038.SZ)、雙成藥業(002693.SZ)、華潤雙鶴(600062.SH)、悅康藥業(688658.SH)、辰欣藥業(603367.SH)、復星醫藥(600196.SH)、哈三聯(002900.SZ)、皇隆制藥(834298)、普利制藥(300630.SZ)、吉林敖東(000623.SZ)、金絲利(873430)、諾泰生物(688076.SH)、龍津藥業(002750.SZ)、海辰藥業(300584.SZ)、大佛藥業(836649)、信立泰(002294.SZ)、海特生物(300683.SZ)、圣諾生物(688117.SH)、安科生物(300009.SZ)、凱萊英(002821.SZ)等。

目前,我國肽類藥物市場龍頭企業分別為雙鷺藥業和翰宇藥業,兩家企業肽類藥物業務布局歷程如下:

2、業務布局及運營現狀

——業務對比:雙方難分伯仲

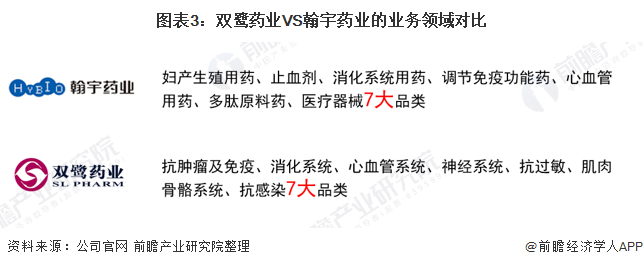

目前,翰宇藥業的業務集中在婦產生殖用藥、止血劑、消化系統用藥、調節免疫功能藥、心血管用藥、多肽原料藥、醫療器械7大品類。而雙鷺藥業則是集中在抗腫瘤及免疫、消化系統、心血管系統、神經系統、抗過敏、肌肉骨骼系統、抗感染7大品類。

——布局區域對比:翰宇藥業布局更廣

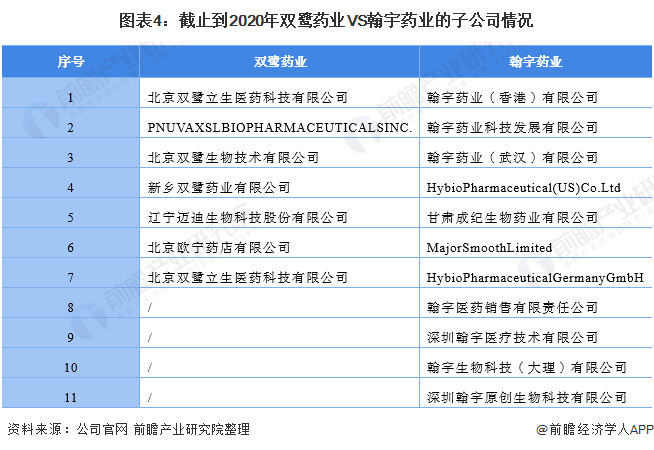

翰宇藥業下設坪山分公司、武漢子公司、香港子公司、甘肅成紀子公司、云南子公司、德國子公司等分支機構。而雙鷺藥業共有6家子公司;其中3家公司位于北京。

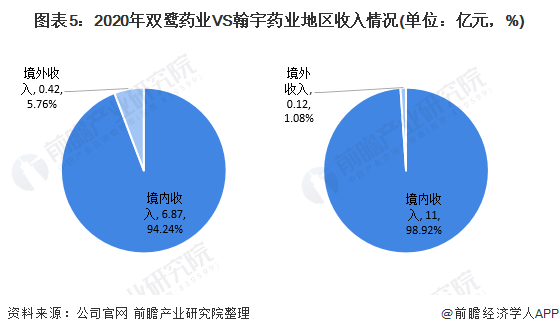

從2020年的地區收入來看,雙鷺藥業和翰宇藥業都主要以境內收入為主;均超過了半數以上。雙鷺藥業的境外收入達到了0.12億元,占總收入比重的1.08%;境內收入達到了11億元,占總收入比重的98.92%。翰宇藥業的境外收入達到了0.42億元,占總收入比重的5.76%;境內收入達到了6.87億元,占總收入比重的94.24%。由此可看出,翰宇藥業對外商的依賴度較雙鷺藥業高。

注:左邊是翰宇藥業,右邊是雙鷺藥業。

——研發現狀對比:翰宇藥業研發比重更強

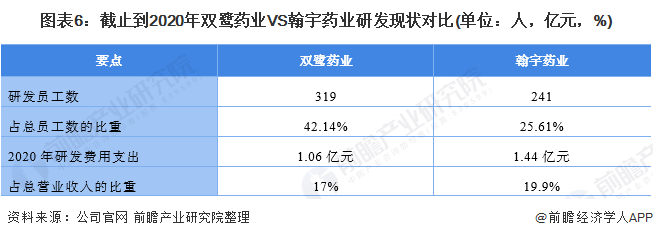

從研發人員來看,截止到2020年,雙鷺藥業的研發員工數有319人,占總員工數的42.14%;而翰宇藥業截止到2020年有241人,占總員工數的25.61%。從研發費用角度來看,雙鷺藥業的研發費用2020年達到了1.06億元,占總營業收入的17%;而翰宇藥業2020年的研發支出達到了1.44億元,占總營業收入的19.9%。

——市場份額對比:雙鷺藥業領先

肽類藥物以慢病治療為主,目前,國際上的肽類藥物主要分布在7大疾病治療領域,包括罕見病、腫瘤、糖尿病、胃腸道、骨科、免疫、心血管疾病等,其中罕見病、腫瘤和糖尿病是拉動肽類藥物市場的“三駕馬車”,其余四個領域也不乏重磅品種上市,代表性品種包括利拉魯肽、度拉糖肽、索瑪魯肽、亮丙瑞林、特立帕肽、奧曲肽、艾塞那肽等。目前,國內銷售額較大的肽類藥物主要是抗腫瘤和免疫調節類產品,而在歐美發達國家,腫瘤、糖尿病、罕見病是拉動肽類藥物市場的“三架馬車”,銷售額較大的品種均為有著明確臨床獲益的治療性藥物,例如降糖藥利拉魯肽及度拉糖肽、抗腫瘤藥亮丙瑞林及戈舍瑞林、抗骨質疏松藥特立帕肽、治療復發性多發性硬化癥的格拉替雷等。與發達國家相比,我國治療糖尿病、罕見病等疾病的肽類藥物市場份額還相對較少,尚有巨大增長空間。

根據Frost&Sullivan的數據,2020年,我國肽類藥物市場規模約為85億美元。依據各公司企業年報所公布的數據對肽類藥物行業市場份額進行測算分析,分析結果如下:2020年,雙鷺藥業的市場份額達到了1.91%;其次是雙鷺藥業,達到了1.25%;再者是吉林敖東,達到了1.1%。

注:根據各公司2020年肽類藥物業務的收入測算而來,不包括無法區分肽類藥物業務的企業。

注:根據各公司2020年肽類藥物業務的收入測算而來。

3、業務業績對比

——營收對比:雙鷺藥業勝出

從肽類藥物業務整體營收水平上看,雙鷺藥業的肽類藥物業務營收近年來都遠遠超過了翰宇藥業;從2016年的9.82億元波動至2020年的10.62億元;2021年上半年,雙鷺藥業的肽類藥物業務收入達到了5.71億元。翰宇藥業的肽類藥物業務收入呈現波動的態勢,從2016年的6.99億元波動下跌至2020年的6.92億元;2021年上半年,翰宇藥業的肽類藥物業務收入達到了3.62億元。

從肽類藥物業務占總營業收入的比重來看,翰宇藥業的肽類藥物業務收入比重呈現逐年上升態勢,這也說明了雙鷺藥業將重心逐漸轉移到肽類藥物業務上。而雙鷺藥的營收占比卻呈現波動下跌態勢。

——毛利率對比:自2019年起雙鷺藥業獲利能力更強

從肽類藥物業務毛利率水平來看,翰宇藥業毛利率水平均較高,說明其獲利能力較強;2016-2020年均在70%-85%之間,但雙鷺藥業與翰宇藥業的毛利率水平差距較小,并在2020年成功超過了翰宇藥業。

4、前瞻觀點:雙鷺藥業略勝一籌

在肽類藥物行業中,業務布局、市場份額、肽類藥物營收等均是體現公司肽類藥物經營規模的重要體現,因此,基于前文分析結果,前瞻認為,雙鷺藥業在營業收入、市場份額、獲利能力等方面占據較大優勢,在肽類藥物行業占據領先地位。

以上數據參考前瞻產業研究院《中國醫藥行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對醫藥行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來醫藥行業發展軌跡及實踐經驗,對醫藥行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT