【干貨】鈦行業產業鏈全景梳理及重點區域分析

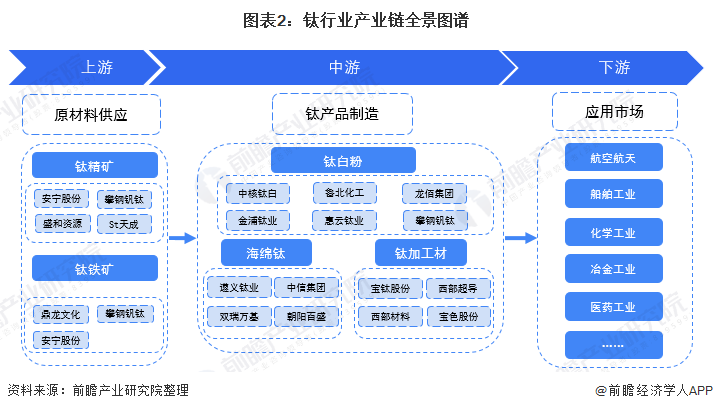

鈦行業上游主要為采礦業,中游為鈦產品制造、加工,下游主要應用市場為航空工業、化工工業、醫藥工業和船舶工業等。目前,相關上市企業較少,分布較為分散,龍頭企業為龍佰集團和寶鈦股份,產量及營收均超過同行業其他公司。

鈦產業行業主要上市公司:金浦鈦業(000545)、安納達(002136)、中核鈦白(002145)、龍佰集團(002601)、慧云鈦業(300891)、天原股份(002368)、魯北化工(600727)、攀鋼釩鈦(000629)、寶鈦股份(600456)、西部材料(002149)、西部超導(688122)。

本文核心數據:鈦行業產業鏈、鈦產業企業分布情況、鈦產業園數量等。

鈦行業產業鏈全景梳理:鈦白粉、海綿鈦和鈦材為主要中游產品

近年來,鈦產業加速發展,不斷替換銅和鋼等基礎金屬產品在生活、化工及軍工等領域的作用,產業鏈也愈加完善。目前,鈦白粉的成型方式主要為硫酸法和氯化法,產品應用于涂料、塑料和造紙等行業;海綿鈦經熔煉鑄錠后,可加工成各種鈦材和鈦設備;也可熔煉成各種鈦合金產品;還可以用粉末冶金法制造各種鈦部件和鈦設備;海綿鈦(或海綿鈦加合金元素)經熔煉形成鈦鑄錠,再經鍛造、軋制、擠壓等塑性加工方法將鑄錠加工成材,主要產品為棒材、絲材、管材、板材、異型材等。

從鈦產業的產業鏈來看,上游主要為原材料的供應,中游為鈦產品加工過程,下游為各應用市場。上游原材料主要為鈦精礦和鈦鐵礦;中游產品包括海綿鈦、鈦白粉和鈦加工材;下游應用市場包括航空工業、船舶工業、化學工業、造紙行業和醫藥行業等。

目前,在鈦產業相關企業中,多為中游企業,且鈦白粉生產企業居多。其中,龍佰集團產能最高,其他鈦白粉生產企業還有中核鈦白、魯北化工、金浦鈦業、慧云鈦業和攀鋼釩鈦等;海綿鈦生產企業多為非上市企業,包括遵義鈦業、中信集團、雙瑞萬基和朝陽百盛等;鈦加工材生產企業中,寶鈦股份的產量最高,其他相關企業還有西部超導、西部材料和寶色股份等。

上游鈦精礦相關企業主要有安寧股份、攀鋼釩鈦、盛和資源和st天成等;鈦鐵礦相關企業則主要有鼎龍文化、攀鋼釩鈦和安寧股份。

下游應用場景主要有航空航天、醫療行業、船舶工業、醫藥工業等,鈦產品較輕、耐高溫、耐腐蝕和無毒的特性發揮了較大作用。

鈦行業產業鏈區域熱力圖:目前企業生產規模普遍較小,市場集中度有待提高

從鈦行業的企業分布情況來看,我國陜西省的相關企業最多,其次為河北省和廣東省,市場集中度較高;從區域來看,鈦行業相關企業多集中在我國中部和東部地區,以廣東省為首的南部也有一定規模。

我國鈦產業發展相對較晚,高端產品多依賴于進口,技術壁壘較高,因此,行業的進入難度大,企業數量不多。另外,鈦產業的上游為采礦等資源端,企業多集中于資源較豐富地區。

我國鈦產業主要上市企業分布較為分散,受原材料影響,四川、陜西和河南一帶的上市企業相對較多,且該地區企業的鈦產品產量較高,另外,產業鏈較為齊全的龍佰集團和攀鋼釩鈦也集中在該地區。

鈦行業產業園區分布圖:河北省最多

據不完全統計,目前,我國鈦行業產業園共有13個,主要分布在河北省、四川省、湖北省、遼寧省、陜西省、貴州省和黑龍江省,其中,河北省共有四個園區。雖然河北省園區數量最多,但從規模來看,四川省的鈦產業園最大。

從已經披露的鈦產品業務營收規模來看,僅有龍佰集團超過100億元;攀鋼釩鈦鈦白粉產品業務營收達42.41億元,占第二位,兩者均為鈦白粉企業;第三則為寶鈦股份,鈦產品業務營收達37.13億元,主要產品為鈦加工材。

從產品毛利率來看,西部超導的毛利率最高,主要產品為高端鈦合金材料,鈦加工材的毛利率水平平均較高,而鈦白粉的毛利率水平波動較大。另外,通過產量情況可以看出,鈦產業相關上市企業中,龍佰集團的鈦白粉產量最高,2020年,鈦白粉產量達81.72萬噸;其次為攀鋼釩鈦和中核鈦白,2020年鈦產品產量分別為44.13萬噸和31.76萬噸,產量前三名均為鈦白粉生產企業。

鈦產業代表性企業最新業務布局

從鈦產業上市公司未來鈦產業規劃總結得出,部分企業具有擴建產線、推進項目的計劃,如中核鈦白、龍佰集團等;也有部分企業致力于改善工藝,如金浦鈦業、安納達等;另有部分企業致力于改善市場,加強品牌效應,如東方鉭業等。

以上數據參考前瞻產業研究院《中國鈦產業發展前景預測與投資策略規劃報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對鈦產業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來鈦產業發展軌跡及實踐經驗,對鈦產業未來的發展前景做出審慎...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT