2022年中國便利店行業市場競爭現狀分析 羅森躍居外資便利店C位

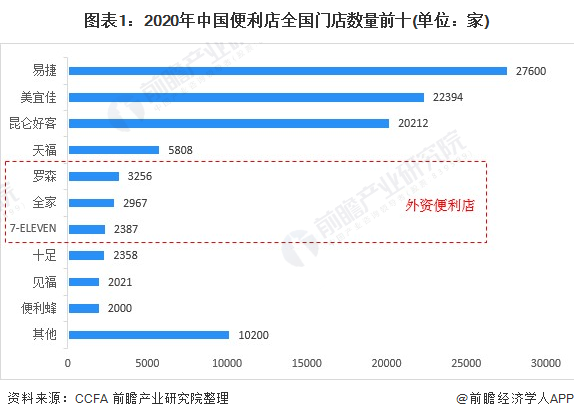

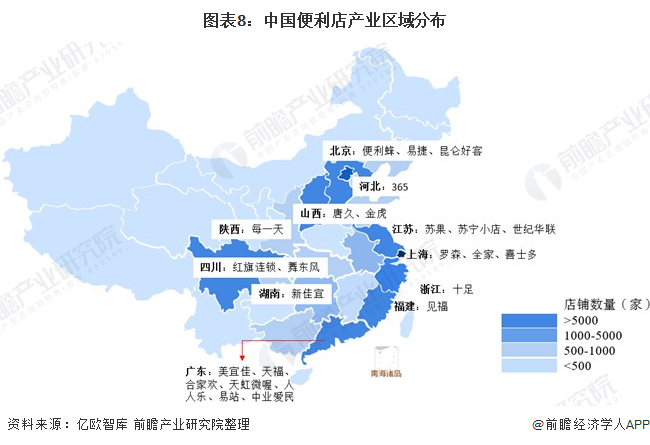

便利店產業主要上市公司較少,主要為非上市企業:易捷、美宜佳、昆侖好客、天福、紅旗連鎖、羅森(中國)、全家(中國)、7-ELEVEN、十足、見福、便利蜂、365、蘇果、每一天、易站、唐久、蘇寧小店、合家歡、金虎、新佳宜、中業愛民、世紀華聯、新天地、舞東風、喜士多、天虹微喔等。其中外資便利店品牌主要為羅森(中國)、全家(中國)和7-ELEVEN。

本文核心觀點:便利店門店數量;便利店銷售額;便利店利潤

羅森,1996年進入中國上海,成為最早進入中國華東市場的外資便利店。與本土便利店相比,羅森具有自有商品占比高以及加盟模式靈活等特點。羅森中國于2019年1月18日宣布門店數突破2000家。其中,華東市場(上海市、浙江省、江蘇省)是羅森店鋪數占比達61%的第一要地,門店數超過1220家。羅森近年來的發展重心也在華東區域市場,力圖實現華東區域整體領先(上海市場,全家已形成較高市場覆蓋密度)。因此,全時華東門店資產有助于持續提升羅森華東區域市場的覆蓋密度。羅森重慶區市場則是僅次于華東區的第二大區域市場。在羅森中國破2000店時,其重慶市場門店數為207家,占比1/10左右。

羅森1996年入華,歷時25年門店數才突破3000家,如今想在每年完成1700家門店的布局,顯然不是一件易事。

2020年羅森便利店數量首次超過全家,躍居外資便利店C位

根據中國連鎖經營協會統計的《中國便利店TOP100》系列榜單,羅森2018年、2019年的門店數分別為1973家、2707家。2019-2021年,羅森每年的門店增速分別為37%、20%,遠超同期增速為11%、4%的全家。全家在剎車,羅森在加速。2021年9月10日,羅森門店數量突破4000家。

注: 2021年數據,羅森為截止到9月門店數量,全家為截止4月門店數量。

便利店長期盈利艱難

——單店日銷增速由正轉負

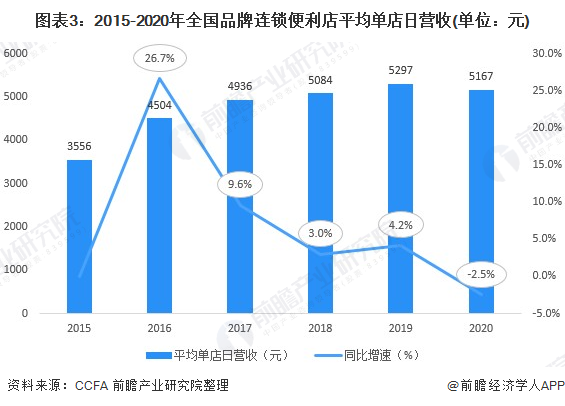

便利店的單店日銷增速已經由正轉負。數據顯示,2020年便利店的單店日銷為5167元,相比2019年的5297元降低2%。由此牽動門店坪效下滑,2020年63元/平方米/天的坪效相比2019年的69元/平方米/天,降低了8.7%。

——凈利潤僅2%,職工薪酬與房租成本最高

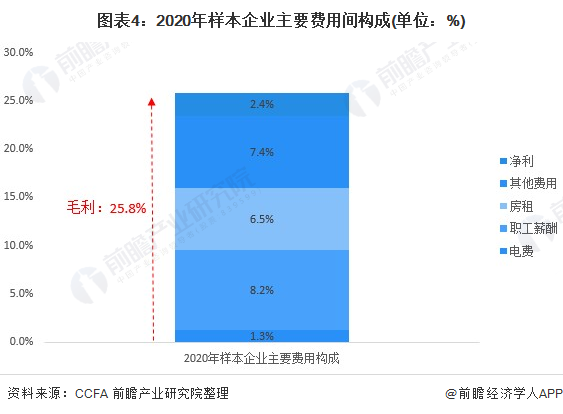

然而2020年本質上疫情并未對行業整體的盈利性造成較大負面影響,樣本企業的毛利及凈利水平均有提升,頭部企業仍然具有更高的毛利表現,但職工薪酬與房租占總費用6成以上,企業凈利僅2.4%。

羅森盈利脫穎而出

便利店作為重資產行業盈利本就不易,日資便利店在中國更是處境艱難。一方面,日資便利店花了很長時間用虧損換取消費者習慣培育,同時在努力契合中國消費者的消費習慣,調整品類結構、迭代產品;另一方面,日資便利店在中國失去了兩項收入來源,一項是代繳費、賣票、打印、收發郵件與快遞等生活式服務,另一項是外資零售在中國沒有香煙售賣權。

很長一段時間內,香煙是便利店收入占比最高的品類。2020年,評選的金牌門店中,香煙銷售占比34.6%,超過鮮食9.8%,在單一品類中占比第一。沒有售賣權的日資便利店,就失去了這個香餑餑。多重因素作用下,日資便利店盡管是最早搶占消費市場、占領顧客心智的企業,卻在長達20多年的時間里盈利艱難。2017年6月,羅森在南京開出當地的首家門店,日銷售突破20萬元,打破了羅森在中國的單店銷售記錄。

根據公開信息,7-ELEVEN至今未公布2020年全面盈利。2020財年,全家便利店虧損164億日元約合人民幣9.8億元,這是全家自2016年與UNY集團控股進行業務股權合并后首次出現赤字。目前只有羅森在2020財年中國業務實現整體盈利。由于中國疫情控制狀況良好,其在中國市場的整體銷售額恢復速度也遠超日本。整體而言,羅森的海外業務在2020年達到613億日元的營業收入,比前一年同期增長9.2%。未來隨著中國市場結合配送到家的外賣服務,結合中國13億人的巨大市場,羅森便利店盈利空間依然大有可為。

羅森選擇大步擴張的底氣,或許就來自全面盈利。2020全面盈利是羅森在華發展歷程中的一個標志性時刻,意味著羅森突破了外資便利店在華盈利的瓶頸,商品與運營模式本土化取得了階段性勝利。此外,全面盈利還表明羅森的單店盈利模型已經打磨并驗證成功,擴張的先決條件已經具備。

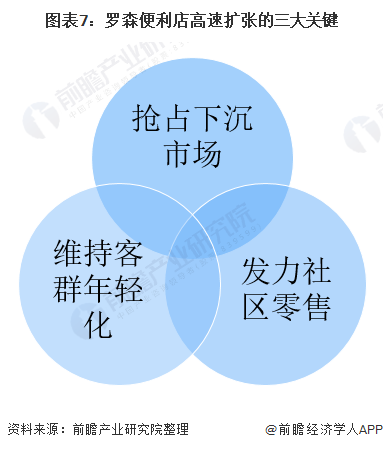

羅森速度的三大關鍵詞:社區化、年輕化、下沉市場

此外,羅森便利店快速擴張的核心離不開其精準的業務布局,尤其在下沉市場方面,2021年以來,羅森加快對下沉市場的布局進程。8月以來,羅森先后入駐河北唐山、安徽蕪湖以及江蘇南通等多個地級市,布局近20家門店。其中,8月8日安徽蕪湖市羅森6店同開,這是羅森繼2018年7月進入安徽后,在省會合肥以外進入的第一個城市,這也是三大日系便利店品牌首次布局蕪湖此類三級地級市。據了解,羅森預計今年在安徽將開出百家門店,涵蓋合肥、蕪湖、馬鞍山等皖南地區城市。

其次在社區零售方面,2021年,羅森加快了對社區便利店的布局。羅森采取的策略主要是區域化集中開店,即在某一片區域內高密度開店如某一城市的某區域,進而形成用戶心智,吸引更多消費者進入門店消費。

并且,羅森還維持客群年輕化。在15至19歲的人群中,羅森華東區域門店受歡迎程度連續兩年位居便利店行業第一。“對時代保持敏感,抓住新消費人群的需求即將用戶群鎖定在12至19歲的年輕群體。”羅森認為這是羅森主營業務實現盈利的關鍵,也是其差異化得以實現的核心要素之一。

值得注意的是,在下沉市場的布局上,縱觀便利店行業格局,石油系便利店(中石化易捷、中石油昆侖好客)以超過2萬家的門店數量穩居前位,其余頭部玩家區域特征明顯。如:廣東有美宜佳、天福坐陣,浙江的十足便利店、福建的見福便利店、武漢的Today便利、西安的每一天便利、山西的唐久和金虎、北京的便利蜂均在當地市場占主要市場份額。除此之外,腰部、尾部的小微本土品牌、互聯網巨頭改造的便利店也數量眾多。而日資便利店僅0.86萬家,且主要集中在一線、新一線城市,下沉市場份額嚴重不足,這也是羅森加大全國底線城市布局爭奪下沉市場的重要原因。

以上數據參考前瞻產業研究院《中國便利店行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對便利店行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來便利店行業發展軌跡及實踐經驗,對便利店行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT