干貨!2021年中國鈦產業龍頭企業對比:龍佰集團PK中核鈦白 誰是中國“鈦白粉之王”?

目前,在我國鈦產業上市企業中,鈦白粉企業數量占據絕大多數,而在這些鈦白粉企業中,龍佰集團和中核鈦白的鈦白粉產量最高,技術水平也居國內領先水平,是引領鈦白粉行業發展的龍頭企業。在對比兩家企業的產量、銷量、專利水平、在建產能和業績情況后,龍佰集團在鈦白粉行業中的“龍頭效應”更加強烈。

鈦產業行業主要上市公司:金浦鈦業(000545)、安納達(002136)、中核鈦白(002145)、龍佰集團(002601)、慧云鈦業(300891)、天原股份(002368)、魯北化工(600727)、攀鋼釩鈦(000629)、寶鈦股份(600456)、西部材料(002149)、西部超導(688122)。

本文核心數據:龍佰集團和中核鈦白產量情況、營收情況、專利數量等。

1、龍佰集團VS中核鈦白:鈦白粉業務布局歷程

在我國鈦產品市場中,不管是產量還是銷量,鈦白粉都占據絕大部分市場份額。目前,中國鈦白粉市場的龍頭企業分別是龍佰集團、中核鈦白,兩家企業在鈦白粉業務上的布局歷程如下:

2、鈦白粉業務布局及運營現狀:龍佰集團更勝一籌

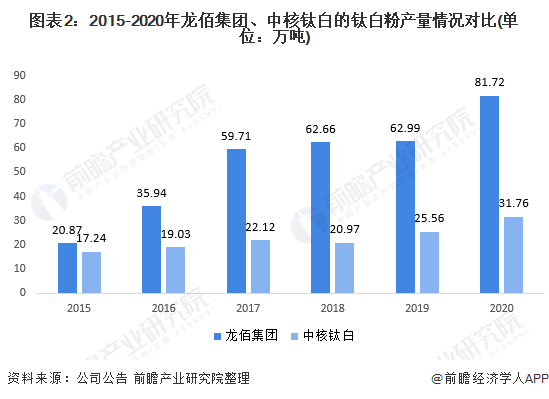

——鈦白粉產量:龍佰集團大幅領先

從2015-2020年龍佰集團和中核鈦白的鈦白粉產量情況來看,龍佰集團的鈦白粉產量一直超過中核鈦白。除了2019年兩者鈦白粉產量差距有所縮小外,其余年份的產量差值呈不斷增長趨勢,2020年,龍佰集團鈦白粉產量達81.72萬噸,中核鈦白產量達31.76萬噸,兩者相差49.96萬噸,2015年該差距僅為3.63萬噸。

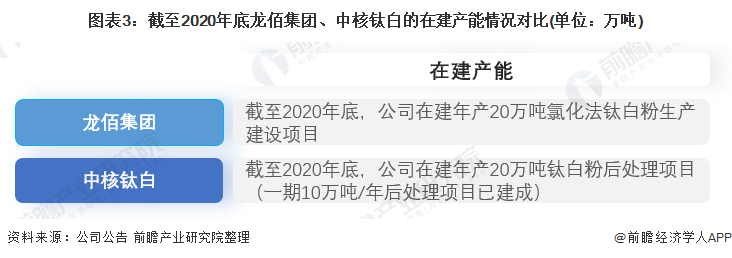

從鈦白粉在建產能來看,兩者在建項目均為20萬噸,但截至2020年底,中核鈦白的項目已經完成一半。

——鈦白粉銷量:龍佰集團銷量更高、產品種類更多

從鈦白粉銷量情況來看,與產量情況類似,2015-2020年,龍佰集團的鈦白粉銷量一路領先,并且除了2019年外,兩者鈦白粉銷量差距在不斷擴大。2020年,龍佰集團鈦白粉銷量達83.24萬噸,中核鈦白的鈦白粉銷量為31.99萬噸。

從產品結構來看,龍佰集團的產業鏈、產品結構更為豐富,含有海綿鈦及鈦白粉等多種產品,其中,2020年鈦白粉產品銷售比例達77.62%,海綿鈦及四氯化鈦銷售比例達5.76%。中核鈦白則更聚焦在鈦白粉產品上,2020年,公司幾乎所有的營收都來自鈦白粉產品。

從國內外銷售比例來看,龍佰集團和中核鈦白都有較多的國外業務。其中,龍佰集團的國外業務營收比例達到45.24%,中核鈦白的國外業務營收比例稍弱,達到40.87%。

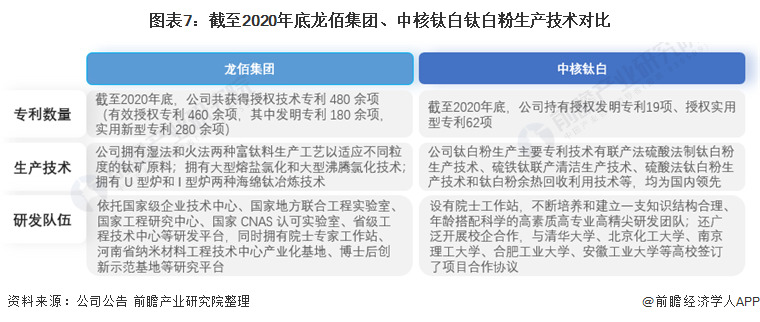

——鈦白粉生產技術:龍佰集團專利數更多

在專利數量方面,截至2020年底,龍佰集團共獲得授權技術專利480余項,而中核鈦白2020年年報顯示,僅有19項授權發明專利和62項授權實用型專利,兩者差距較大。研發隊伍來看,兩者各有長處,龍佰集團傾向于利用各類國家級研究中心和實驗室進行研發,而中核鈦白更傾向于與校企合作進行研發,并打造自己的專業團隊。

3、鈦白粉業績對比:龍佰集團營收規模領先、毛利率水平更高

從龍佰集團和中核鈦白的鈦白粉業務營收情況來看,2015-2020年,龍佰集團的鈦白粉業務營收均要超過中核鈦白,且兩者的2020年營收差距進一步擴大。2020年,龍佰集團鈦白粉業務營收達109.51億元,首次突破百億大關,中核鈦白的鈦白粉業務營收達36.92億元。

從鈦白粉產品毛利率水平來看,2015年中核鈦白的產品毛利率為20.08%,超過龍佰集團的19.09%,但隨后幾年中,龍佰集團毛利率一直高于中核鈦白。2020年,龍佰集團的鈦白粉產品毛利率為35.99%,中核鈦白為26.59%,毛利率差距有所縮小。

4、前瞻觀點:龍佰集團為中國“鈦白粉之王”

在鈦白粉行業中,鈦白粉產量和銷量決定了行業的定價能力,而鈦白粉業績能反應公司的經營概況。基于前文分析結果,前瞻認為,龍佰集團在鈦白粉產量、銷量、技術以及業績方面均占有優勢,目前是我國鈦白粉上市企業中的“龍頭”。

以上數據參考前瞻產業研究院《中國鈦產業發展前景預測與投資策略規劃報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對鈦產業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來鈦產業發展軌跡及實踐經驗,對鈦產業未來的發展前景做出審慎...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT